Vướng mắc về thuế GTGT của công ty hoạt động trong lĩnh vực môi giới bất động sản

TCDN - Bộ Tài chính giải đáp vướng mắc về thuế GTGT của công ty hoạt động trong lĩnh vực môi giới bất động sản.

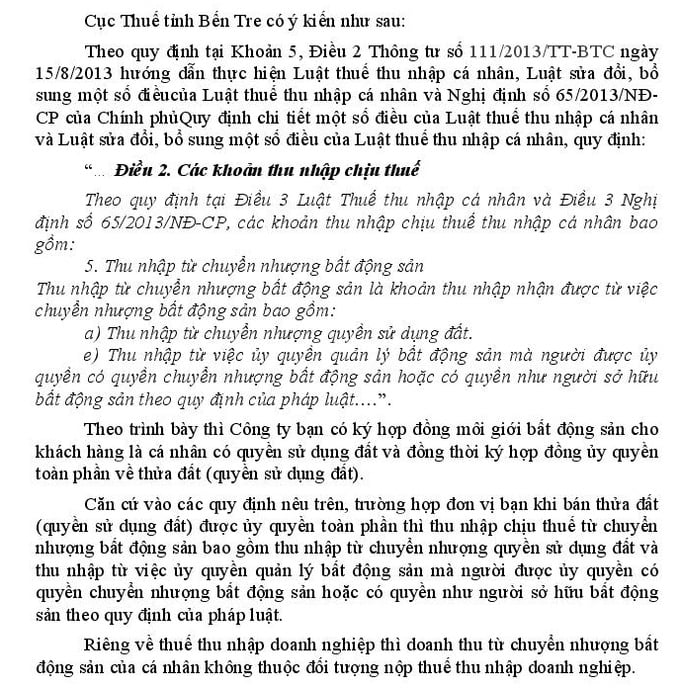

Hỏi: Công ty tôi hoạt động về dịch vụ môi giới bất động sản địa chỉ trụ sở chính tại Hồ Chí Minh. Trong năm 2022, công ty chúng tôi có ký kết hợp đồng môi giới với các khách hàng là cá nhân có quyền sử dụng đất tại Đồng Xoài, Bình Dương, và đồng thời để tiện giao dịch pháp lý, công ty tôi ký kết Hợp đồng ủy quyền toàn phần về việc thửa đất đó.

Đến khi bán được thửa đất, công ty chúng tôi xuất 01 hóa đơn dịch vụ môi giới và 01 hóa đơn thù lao ủy quyền. Đến thời điểm nhận sổ đất, Chi Cục thuế tại Đồng Xoài yêu cầu công ty chúng tôi nộp thuế GTGT vãng lai là 1% của 10% thuế GTGT của phí môi giới và phí thù lao ủy quyền liên quan đến các thửa đất.

Theo khoản 1 b, điều 13, chương 3 thông tư 80/2021/TT-BTC, công ty phải nộp thuế GTGT vãng lai khi có hoạt động chuyển nhượng bất động sản chứ không phải quy định trên hoạt động kinh doanh bất động sản.

Vậy nay xin Bộ Tài Chính xác nhận cho công ty tôi rõ về hoạt đồng của công ty chúng tôi là nhận môi giới và nhận ủy quyền bất động sản như trên có được xem như là hoạt động chuyển nhượng bất động sản không? Nếu được xem là hoạt động chuyển nhượng bất động sản để nộp thuế thì doanh thu tính thuế TNDN của hoạt động chuyển nhượng bất động sản để nộp thuế TNDN vãng lai theo khoản 2b điều 17 chương 3 thông tư 80/2021/TT-BTC được tính như thế nào? Chúng tôi chân thành cảm ơn.

Trả lời:

email: [email protected], hotline: 086 508 6899

Tag:

Tag: