Các nhân tố tác động đến lòng trung thành của khách hàng sử dụng thẻ: Nghiên cứu điển hình tại Ngân hàng TMCP TPBANK

TCDN - Kết quả nghiên cứu trên 200 khách hàng đang sử dụng sản phẩm thẻ tín dụng của ngân hàng cho thấy, chất lượng sản phẩm dịch vụ và sự tin tưởng có tác động mạnh mẽ tới lòng trung thành. Bên cạnh đó, nghiên cứu cũng khẳng định được mối quan hệ giữa chất lượng dịch vụ và sự tin tưởng.

Tóm tắt

Những năm gần đây, việc gia tăng tỷ trọng trong lĩnh vực bán lẻ đang là xu hướng phát triển của các ngân hàng thương mại, trong đó thẻ tín dụng là sản phẩm vô cùng quan trọng. Để phát triển mạnh mẽ sản phẩm này trên thị trường, các ngân hàng thương mại cần xác định các yếu tố tác động tới lòng trung thành của khách hàng khi sử dụng thẻ tín dụng. Vì vậy, nghiên cứu này được thiết kế với mục đích nhằm xác định tác động của chất lượng sản phẩm dịch vụ và sự tin tưởng tới lòng trung thành của khách hàng khi sử dụng sản phẩm thẻ tín dụng tại ngân hàng TMCP Tiên Phong (TPBank). Kết quả nghiên cứu trên 200 khách hàng đang sử dụng sản phẩm thẻ tín dụng của ngân hàng cho thấy, chất lượng sản phẩm dịch vụ và sự tin tưởng có tác động mạnh mẽ tới lòng trung thành. Bên cạnh đó, nghiên cứu cũng khẳng định được mối quan hệ giữa chất lượng dịch vụ và sự tin tưởng.

1. Mô hình và giả thuyết nghiên cứu

Thẻ tín dụng (Credit Card) là một loại thẻ ngân hàng mà người sở hữu có thể dùng để thanh toán mà không cần tiền có sẵn trong thẻ. Điều này có nghĩa là bạn “mượn” một số tiền của ngân hàng để mua sắm, chi tiêu và cuối kỳ sẽ phải trả lại đầy đủ cho ngân hàng. Thẻ tín dụng được làm bằng chất liệu nhựa polyme với hình dạng và kích thước theo tiêu chuẩn ISO 7810. Tùy vào ngân hàng phát hành mà thẻ sẽ có màu sắc cùng thiết kế riêng biệt. Theo NHNN, thẻ tín dụng là “ sản phẩm được ngân hàng cấp cho chủ thẻ với một hạn mức nhất định dựa trên cơ sở đánh giá và thẩm định uy tín tín dụng, mức lương hàng tháng của chủ thẻ hoặc số tiền ký quỹ hay tài sản mà chủ thẻ đảm bảo tại ngân hàng”.

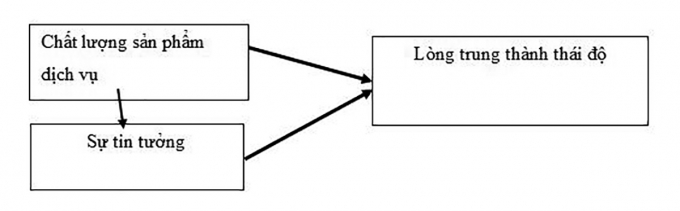

Dựa vào những nghiên cứu đi trước cùng sự kết hợp điều chỉnh linh hoạt, nghiên cứu đã đưa ra 2 yếu tố tác động đến lòng trung thành của khách hàng trong sản phẩm thẻ tín dụng của ngân hàng đó là chất lượng sản phẩm dịch vụ và sự tin tưởng. Bên cạnh đó, nghiên cứu đề xuất thêm mối quan hệ giữa chất lượng sản phẩm dịch vụ và sự tin tưởng, đây là điểm mới trong mô hình nghiên cứu.

Dựa theo các nghiên cứu trong và ngoài nước, các giả thuyết nghiên cứu sau được đề xuất:

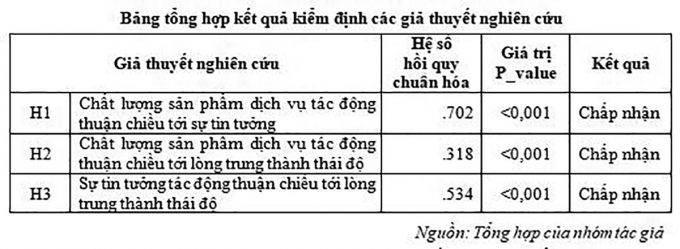

Về mối quan hệ giữa chất lượng dịch vụ và lòng trung thành, nhóm tác giả đề xuất giả thuyết H1: Có tác động thuận chiều giữa chất lượng dịch vụ tổng thể có tới lòng trung thành của khách hàng khi sử dụng sản phẩm thẻ tín dụng của TPBank.

Về mối quan hệ giữa sự tin tưởng đến lòng trung thành, nhóm tác giả đề xuất giả thuyết H2: Có mối quan hệ thuận chiều giữa sự tin tưởng và lòng trung thành của khách hàng trong sản phẩm thẻ tín dụng tại NHTM Tiên Phong.

Về mối quan hệ giữa chất lượng sản phẩm dịch vụ và sự tin tưởng, nhóm tác giả đề xuất giả thuyết H3: Có mối quan hệ thuận chiều giữa Chất lượng dịch vụ tổng thể tới sự tin tưởng của khách hàng khi sử dụng sản phẩm thẻ tín dụng của TPBank.

Từ đó, mô hình đề xuất nghiên cứu như sau:

2. Phương pháp nghiên cứu

2.1. Quy trình xây dựng và điều chỉnh thang đo

Thang đo được sử dụng là thang đo Likert 5 điểm với 1 là hoàn toàn không đồng ý và 5 là hoàn toàn đồng ý. Bộ câu hỏi được tham khảo từ các nghiên cứu đi trước (Celso Augusto de Matos, Jorge Luiz Henrique & Fernando de Rosa (2009), Long Pham (2018) & Bùi Kiên Trung (2016)). Các câu hỏi trong từng nhân tố được dịch từ tiếng Anh sang tiếng Việt và được hiệu chỉnh thông qua quá trình dịch ngược lại để đảm bảo các câu hỏi không bị thay đổi ý nghĩa so với câu hỏi gốc trong tiếng Anh. Đồng thời các câu hỏi cũng được hiệu chỉnh để phù hợp với đối tượng và bối cảnh nghiên cứu.

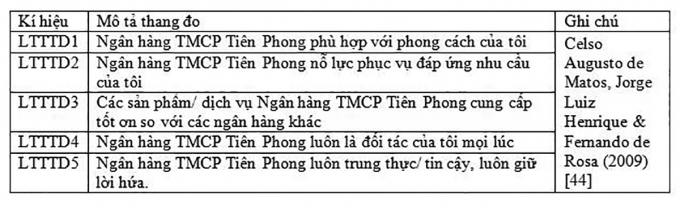

(1) Lòng trung thành: Để đo lường lòng trung thành của khách hàng, nghiên cứu đã áp dụng và điều chỉnh thang đo của Celso Augusto de Matos, Jourge Luiz Henrique & Fernando de Rosa (2009). Các quan sát được tổng hợp trong bảng 1.

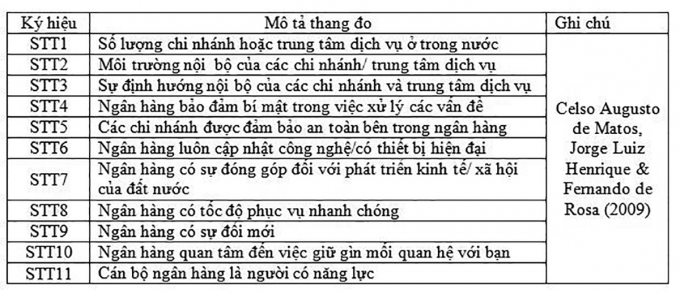

(2) Sự tin tưởng: Các quan sát về sự tin tưởng được tổng hợp trong bảng 2.

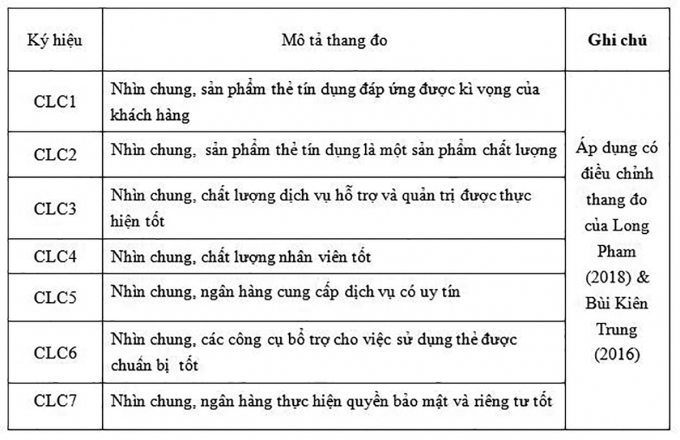

(3) Chất lượng sản phẩm dịch vụ : Các quan sát về chất lượng sản phẩm dịch vụ được tổng hợp trong bảng 3.

2.2. Mẫu nghiên cứu

Hair và cộng sự (1998) cho rằng để phân tích EFA được hiệu quả thì cỡ mẫu đảm bảo tối thiểu gấp 5 lần tổng số biến quan sát. Trong bài nghiên cứu có 28 câu hỏi tương ứng là 28 biến quan sát, như vậy số mẫu tối thiểu cần cho bài nghiên cứu là 28.5 =140 mẫu quan sát. Còn khi phân tích hồi quy đa biến, theo Tabachnick và Fidell (1996) cỡ mẫu tối thiểu cần đạt thỏa mãn công thức n = 50 + 8.m (m là các biến độc lập), trong nghiên cứu này có 2 biến độc lập, cỡ mẫu tối thiểu phải đạt được là 50 + 8.2 = 66 mẫu quan sát.

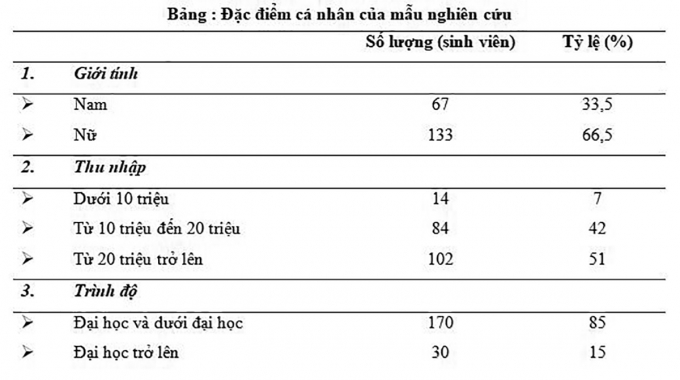

Như vậy tổng hợp hai yêu cầu, để đảm bảo mục tiêu cho nghiên cứu thì số mẫu quan sát tối thiểu là 140 mẫu. Để tạo sự khách quan, mẫu khảo sát của tác giả là 200 để đảm bảo về độ phù hợp, đa dạng và phong phú về giới tính, số lần sử dụng thẻ tín dụng trong tháng, thu nhập của khách hàng,...

3. Kết quả nghiên cứu

Từ kết quả thống kê mô tả các biến quan sát, có thể nhận thấy phát biểu trong các thang đo có độ đa dạng cao, có những ý kiến từ hoàn toàn không đồng ý đến hoàn toàn đồng ý. Giá trị nhỏ nhất (minimum) và lớn nhất (maximum) trong khảng từ 1 - 5 nên không có sự biến động ở các thang đo được sử dụng. Thông qua kết quả khảo sát ý kiến của 200 khách hàng tại Hà Nội và TP. Hồ Chí Minh, tác giả đã tổng hợp và phân tích thực trạng lòng trung thành của khách hàng sử dụng dịch vụ thẻ tín dụng của TPBank bắt nguồn từ chất lượng sản phẩm dịch vụ và sự tin tưởng thể hiện ở thang đo qua giá trị trung bình và độ lệch chuẩn.

Những chỉ số này đã phản ánh đúng thực trạng của lòng trung thành của khách hàng đang sử dụng thẻ tín dụng của TPBank. Với sự phát triển mạnh mẽ về cả số lượng khách hàng sử dụng và số lượng khách hàng sử dụng lại của thẻ tín dụng thì có thể khẳng định khách hàng đang hài lòng với lòng trung thành của sản phẩm. Đa dạng hình thức, đa dạng tiêu chí, hạng thẻ để đáp ứng được hầu hết các phân đoạn khách hàng. Chất lượng sản phẩm dịch vụ đều được đánh giá với giá trị trung bình trên 3. Đây là con số phản ánh đúng thực trạng của các khách hàng đang sử dụng dịch vụ thẻ tín dụng. Giá trị trung bình của chất lượng sản phẩm dịch vụ là 3,49 và độ lệch chuẩn là 0,726. Sự tin tưởng có giá trị trung bình là 3,39 và độ lệch chuẩn là 0,668. Theo cách chia khoảng giá trị trung bình đề cập ở trên, kết quả này cho thấy “ sự tin tưởng” của khách hàng cho sản phẩm thẻ tín dụng tại TPBank đang được đánh giá là bình thường hay không có ý kiến.

Không đi ngược lại với những nghiên cứu trước đó, chất lượng sản phẩm dịch vụ tác động thuận chiều tới lòng trung thành thái độ, sự tin tưởng tác động thuận chiều tới lòng trung thành hành vi và lòng trung thành thái độ.

4. Luận bàn về kết quả nghiên cứu

Thứ nhất, việc cho rằng chất lượng sản phẩm dịch vụ có mối quan hệ thuận chiều với sự tin tưởng là hoàn toàn đúng. Không đi ngược lại những kết quả nghiên cứu trước đó. Khẳng định mối quan hệ này trong lĩnh vực sản phẩm ngân hàng, cụ thể là thẻ tín dụng tại TPbank.

Thứ hai, chất lượng sản phẩm dịch vụ tác động thuận chiều tới lòng trung thành thái độ. Sự tin tưởng có tác động mạnh mẽ tới lòng trung thành thái độ.

Thứ ba, nghiên cứu chỉ ra không có sự khác biệt về các đặc điểm khách hàng cho lòng trung thành, cụ thể thông qua các đặc điểm như: trình độ học vấn, thu nhập và giới tính.

5. Đề xuất một số giải pháp và kiến nghị nhằm phát triển sản phẩm thẻ tín dụng tại TPBank

Giải pháp liên quan đến nâng cao chất lượng sản phẩm dịch vụ thẻ tín dụng:

Do sản phẩm thẻ tín dụng của ngân hàng là sản phẩm dịch vụ, nên đánh giá chất lượng dịch vụ thường khó khăn hơn là đánh giá chất lượng hàng hóa hữu hình. Vì vậy, chất lượng dịch vụ cảm nhận cần được đánh giá thường xuyên. Thông qua việc khảo sát, thu nhập thông tin từ khách hàng hiện tại của ngân hàng theo thang đo SERVQUAL để có được kết quả chất lượng dịch vụ cảm nhận của khách hàng. Từ đó ngân hàng sẽ hiểu thực trạng chất lượng dịch vụ, xác định được những ưu tiên khi cải tiến sản phẩm.

Giải pháp tăng sự hài lòng của khách hàng

Trái ngược với thu hút khách hàng mới, sự duy trì khách hàng phụ thuộc vào chất lượng dịch vụ mà khách hàng cảm nhận, trong thời gian khách hàng đã sử dụng sản phẩm thẻ tín dụng của ngân hàng. Chất lượng dịch vụ cảm nhận này phụ thuộc rất nhiều của nhân viên ngân hàng đặc biệt là nhân viên tín dụng. Nên các ngân hàng không chỉ cần thực hiện chăm sóc tiếp thị khách hàng bên ngoài, mà còn chăm sóc khách hàng nội bộ thông qua việc đào tạo và tạo động lực cho nhân viên để phục vụ khách hàng tốt hơn giúp họ tăng kỹ năng phục vụ khách hàng.

Giải pháp tăng lòng tin của khách hàng

Làm cho khách hàng tin tưởng là quan trọng trong việc duy trì lòng trung thành dài hạn của họ, với điều kiện là ngân hàng cần đưa ra những gói tài khoản, dịch vụ sản phẩm mang tính cạnh tranh. Vì vậy, để phân khúc khách hàng dựa trên lòng trung thành và giá trị, TPBank cần xây dựng các sản phẩm dịch vụ trọn gói hoặc riêng lẻ phù hợp với từng phân khúc khách hàng liên quan hoặc phù hợp với từng cá nhân khách hàng. Đa dạng hóa mức độ dịch vụ, có sự linh hoạt đáng kể đối với mức độ dịch vụ. Qua nghiên cứu này, TPBank cần cải tiến yếu tố sự hài lòng với khách hàng tại các chi nhánh, vì nó ảnh hưởng thuận chiều tới lòng trung thành, thái độ.

ThS. Nguyễn Thành Trung - Trần Thị Hương Giang

Đại học Kinh tế Quốc Dân

email: [email protected], hotline: 086 508 6899

Tag:

Tag: