Các yếu tố tác động đến khả năng tiếp cận nguồn vốn tín dụng xanh của người dân tại Bình Dương

TCDN - Nghiên cứu đề xuất các giải pháp cải thiện, bao gồm nâng cao nhận thức cộng đồng về lợi ích tín dụng xanh, hỗ trợ tài chính như trợ cấp lãi suất và đơn giản hóa thủ tục vay, phát triển chính sách khuyến khích, và đầu tư cơ sở hạ tầng xanh.

TÓM TẮT

Nghiên cứu phân tích các yếu tố ảnh hưởng đến khả năng tiếp cận tín dụng xanh của người dân tại Bình Dương, gồm kinh tế, tài chính, nhận thức, tổ chức, chính sách, và môi trường địa phương. Sử dụng phương pháp hồi quy bội với 232 mẫu khảo sát, kết quả chỉ ra rằng nhận thức có tác động lớn nhất, tiếp theo là kinh tế và môi trường địa phương, trong khi tài chính, tổ chức và chính sách hỗ trợ đóng vai trò bổ trợ. Nghiên cứu đề xuất các giải pháp cải thiện, bao gồm nâng cao nhận thức cộng đồng về lợi ích tín dụng xanh, hỗ trợ tài chính như trợ cấp lãi suất và đơn giản hóa thủ tục vay, phát triển chính sách khuyến khích, và đầu tư cơ sở hạ tầng xanh. Những giải pháp này nhằm tăng khả năng tiếp cận tín dụng xanh, hỗ trợ phát triển bền vững tại Bình Dương và các địa phương tương tự..

1. GIỚI THIỆU

Trong bối cảnh biến đổi khí hậu và cạn kiệt tài nguyên thiên nhiên, tín dụng xanh đã nổi lên như một công cụ tài chính quan trọng thúc đẩy phát triển bền vững. Tín dụng xanh không chỉ cung cấp nguồn vốn cho các dự án thân thiện với môi trường mà còn khuyến khích cộng đồng áp dụng các mô hình kinh doanh bền vững, giảm thiểu tác động tiêu cực đến môi trường. Tại Việt Nam, tín dụng xanh được xem là chìa khóa hỗ trợ các cam kết quốc gia về mục tiêu phát triển bền vững và ứng phó với biến đổi khí hậu. Tuy nhiên, việc tiếp cận nguồn vốn tín dụng xanh vẫn là thách thức lớn, đặc biệt tại các địa phương như Bình Dương.

Bình Dương là tỉnh kinh tế trọng điểm phía Nam Việt Nam, với tốc độ công nghiệp hóa và đô thị hóa nhanh. Quá trình tăng trưởng kinh tế tại đây đi kèm với áp lực lớn về môi trường, đòi hỏi các giải pháp tài chính bền vững như tín dụng xanh để giảm thiểu tác động tiêu cực. Tuy nhiên, khả năng tiếp cận tín dụng xanh của người dân địa phương gặp nhiều rào cản như hạn chế về kinh tế, nhận thức, cơ sở hạ tầng và chính sách hỗ trợ.

Nghiên cứu này tập trung phân tích các yếu tố ảnh hưởng đến khả năng tiếp cận tín dụng xanh của người dân tại Bình Dương, bao gồm yếu tố kinh tế, tài chính, nhận thức, tổ chức, chính sách và môi trường địa phương. Bằng cách áp dụng phương pháp định tính và định lượng, nghiên cứu sẽ làm rõ vai trò và mức độ ảnh hưởng của từng yếu tố. Kết quả nghiên cứu không chỉ cung cấp cơ sở dữ liệu quan trọng cho các cơ quan quản lý, ngân hàng và tổ chức tài chính, mà còn đưa ra các giải pháp khả thi để cải thiện khả năng tiếp cận tín dụng xanh, góp phần thúc đẩy phát triển bền vững tại Bình Dương và Việt Nam nói chung.

2. TỔNG QUAN NGHIÊN CỨU

2.1. Tình hình nghiên cứu liên quan

Tín dụng xanh là công cụ tài chính quan trọng trong việc thúc đẩy phát triển bền vững và đã thu hút sự quan tâm của nhiều nghiên cứu trên toàn cầu. Chen và Hu (2020) nhấn mạnh vai trò của tín dụng xanh trong việc tài trợ các dự án thân thiện với môi trường, đồng thời nâng cao nhận thức cộng đồng về bảo vệ tài nguyên. Tuy nhiên, nghiên cứu này chủ yếu tập trung vào các quốc gia phát triển và chưa đi sâu vào bối cảnh đặc thù của các nước đang phát triển, nơi các rào cản về kinh tế và tổ chức có sự khác biệt đáng kể.

Tại Việt Nam, Nguyen và Tran (2021) đã chỉ ra rằng các yếu tố như kinh tế, nhận thức, và môi trường địa phương có ảnh hưởng lớn đến khả năng tiếp cận tín dụng xanh. Dù vậy, nghiên cứu này chưa phân tích cụ thể đặc điểm của các tỉnh công nghiệp hóa cao như Bình Dương, nơi có nhiều yếu tố kinh tế - xã hội khác biệt. Liu và Zhang (2021) tập trung phân tích vai trò của truyền thông và thông tin trong nâng cao nhận thức về tín dụng xanh, nhưng chưa làm rõ những thách thức trong việc phổ biến thông tin tại các khu vực đang đô thị hóa nhanh. Bên cạnh đó, UNEP (2020) nhấn mạnh vai trò của khung pháp lý và chính sách trong thúc đẩy tín dụng xanh, song chưa đánh giá đầy đủ sự khác biệt trong thực thi chính sách giữa các địa phương trong cùng một quốc gia, đặc biệt tại Việt Nam.

Các nghiên cứu trước đây chủ yếu tập trung ở cấp quốc gia hoặc các tỉnh khác, trong khi Bình Dương, với tốc độ đô thị hóa cao và áp lực môi trường lớn, chưa được nghiên cứu kỹ lưỡng. Vai trò của nhận thức, môi trường địa phương và sự tương tác giữa các yếu tố kinh tế, chính sách, tài chính vẫn là khoảng trống lớn. Nghiên cứu này nhằm lấp đầy khoảng trống đó, phân tích chi tiết các yếu tố ảnh hưởng và đưa ra giải pháp phù hợp cho Bình Dương.

2.2. Cơ sở lý thuyết

Tín dụng xanh được xem là một công cụ tài chính quan trọng nhằm thúc đẩy sự phát triển bền vững, hỗ trợ các dự án thân thiện với môi trường, giảm phát thải khí nhà kính, và bảo vệ tài nguyên thiên nhiên (UNEP, 2020). Theo lý thuyết này, tín dụng xanh không chỉ mang lại lợi ích kinh tế cho người vay mà còn góp phần cải thiện môi trường và tăng cường phát triển cộng đồng bền vững (Chen & Hu, 2020).

Khả năng tiếp cận tín dụng đề cập đến việc cá nhân hoặc tổ chức có thể vay vốn từ các tổ chức tài chính với các điều kiện phù hợp. Theo Beck và Levine (2004), các yếu tố như tài sản đảm bảo, thu nhập, và chi phí lãi suất là những yếu tố quan trọng quyết định khả năng tiếp cận tín dụng. Nghiên cứu này áp dụng lý thuyết này để xem xét cách mà các yếu tố kinh tế, tài chính và chính sách tác động đến khả năng tiếp cận tín dụng xanh.

Tầm quan trọng của Tín dụng xanh: “Tín dụng xanh đóng vai trò quan trọng trong việc hỗ trợ người dân tiếp cận nguồn vốn để thực hiện các dự án thân thiện với môi trường và thúc đẩy phát triển kinh tế bền vững. Với lãi suất ưu đãi và chính sách linh hoạt hơn so với các khoản vay truyền thống, tín dụng xanh giúp người dân dễ dàng vay vốn, đặc biệt trong các lĩnh vực như nông nghiệp, năng lượng tái tạo và xây dựng bền vững. Đồng thời, tín dụng xanh khuyến khích các cá nhân, hộ gia đình tham gia vào các hoạt động kinh tế thân thiện với môi trường, giảm thiểu tác động tiêu cực đến tài nguyên thiên nhiên, và cải thiện chất lượng cuộc sống. Không chỉ đơn thuần là hỗ trợ tài chính, tín dụng xanh còn thúc đẩy thay đổi hành vi, sử dụng hiệu quả các nguồn lực. Điều này đặc biệt cần thiết tại các khu vực phát triển nhanh, nơi nhu cầu về tài chính bền vững ngày càng tăng”.

3. PHƯƠNG PHÁP NGHIÊN CỨU

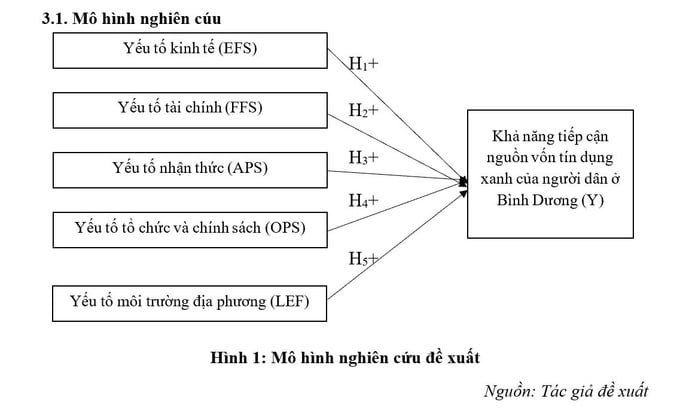

3.1. Mô hình nghiên cứu

3.2. Phát triển giả thuyết

H1: Yếu tố kinh tế tác động cùng chiều đến khả năng tiếp cận nguồn vốn tín dụng xanh của người dân ở Bình Dương.

H2: Yếu tố tài chính tác động cùng chiều đến khả năng tiếp cận nguồn vốn tín dụng xanh của người dân ở Bình Dương.

H3: Yếu tố nhận thức tác động cùng chiều đến khả năng tiếp cận nguồn vốn tín dụng xanh của người dân ở Bình Dương.

H4: Yếu tố tổ chức và chính sách tác động cùng chiều đến khả năng tiếp cận nguồn vốn tín dụng xanh của người dân ở Bình Dương.

H5: Yếu tố môi trường địa phương tác động cùng chiều đến khả năng tiếp cận nguồn vốn tín dụng xanh của người dân ở Bình Dương.

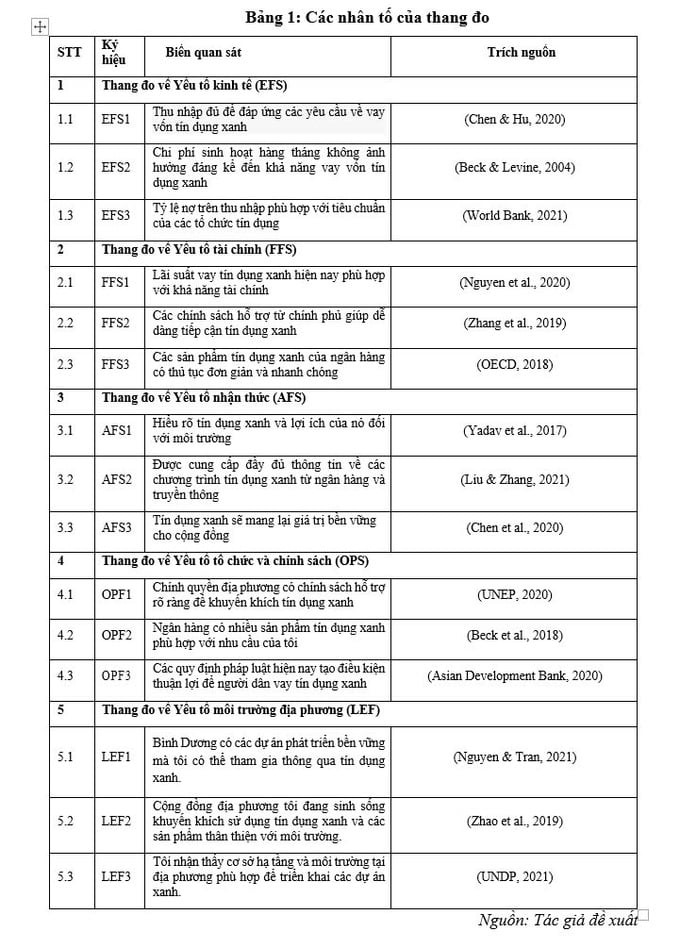

3.3. Bảng thang đo

3.2. Phương pháp nghiên cứu

Nghiên cứu sử dụng phương pháp kết hợp định tính và định lượng để phân tích các yếu tố ảnh hưởng đến khả năng tiếp cận tín dụng xanh tại Bình Dương. Phương pháp định tính tổng hợp tài liệu và phỏng vấn chuyên gia để xây dựng mô hình, trong khi phương pháp định lượng khảo sát 250 khách hàng, làm sạch dữ liệu với 232 mẫu hợp lệ. Dữ liệu được xử lý bằng SPSS qua Cronbach’s Alpha, EFA, và hồi quy bội.

4. KẾT QUẢ NGHIÊN CỨU

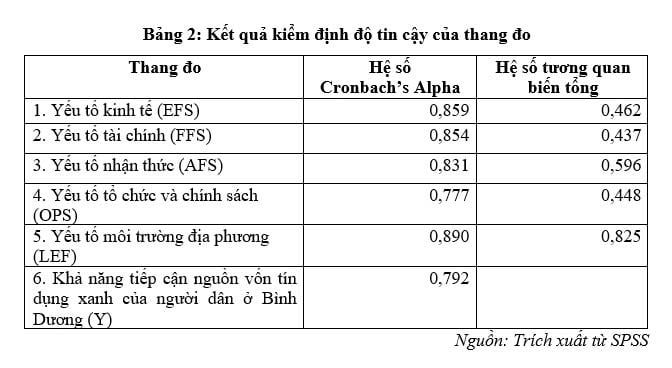

Bảng 2 kiểm định độ tin cậy thang đo bằng Cronbach’s Alpha và hệ số tương quan biến tổng. Tất cả các thang đo có Cronbach’s Alpha trên 0,7, đảm bảo độ tin cậy. Yếu tố môi trường địa phương (LEF) đạt cao nhất (0,890), tiếp theo là kinh tế (EFS, 0,859) và tài chính (FFS, 0,854). Kết quả này đảm bảo độ tin cậy và tính nhất quán nội tại của các thang đo.

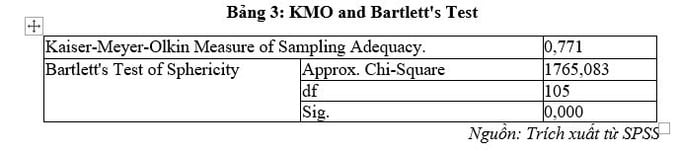

Bảng 3 kiểm định dữ liệu bằng KMO và Bartlett’s Test. Chỉ số KMO đạt 0,771, vượt ngưỡng 0,5, phù hợp phân tích nhân tố (Hair et al., 2010). Bartlett’s Test có chi bình phương 1765,083, Sig. < 0,001, xác nhận các biến quan sát có tương quan đáng kể, đảm bảo dữ liệu đáng tin cậy.

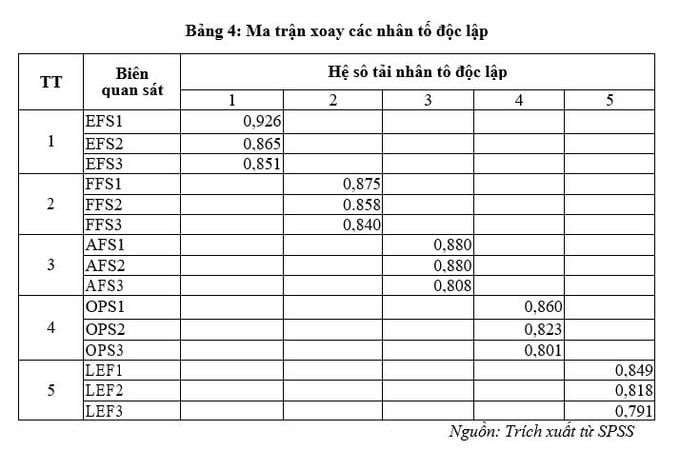

Bảng 4 trình bày phân tích nhân tố khám phá (EFA) cho năm nhóm nhân tố: kinh tế (EFS), tài chính (FFS), nhận thức (AFS), tổ chức và chính sách (OPS), môi trường địa phương (LEF). Hệ số tải nhân tố lớn hơn 0,5, dao động từ 0,791 đến 0,926, đảm bảo tính đồng nhất và hợp lệ của thang đo. Kết quả này khẳng định cấu trúc lý thuyết được duy trì, đảm bảo tính hợp lệ cho mô hình nghiên cứu.

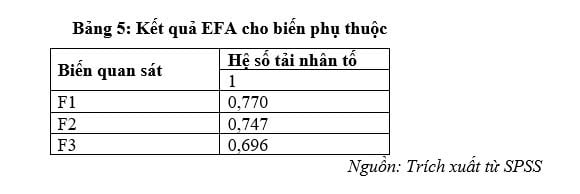

Bảng 5 trình bày phân tích nhân tố khám phá (EFA) cho biến phụ thuộc "Khả năng tiếp cận tín dụng xanh". Hệ số tải nhân tố từ 0,696 đến 0,770, vượt ngưỡng 0,5, đảm bảo tính liên kết và đồng nhất. Kết quả khẳng định thang đo phù hợp với mô hình lý thuyết và sẵn sàng cho phân tích hồi quy.

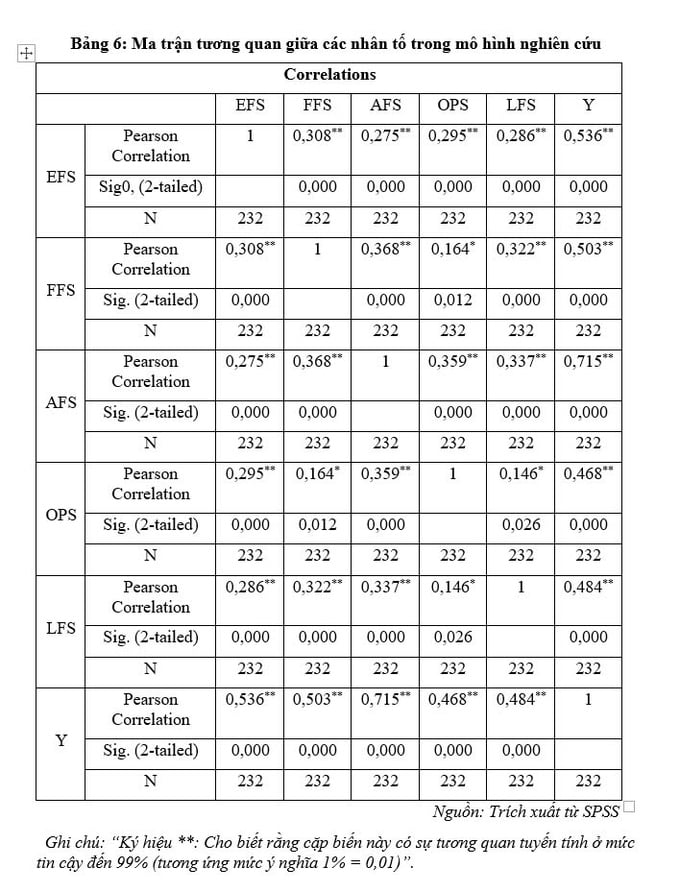

Bảng 6 trình bày ma trận tương quan giữa các nhân tố, tất cả đều có ý nghĩa thống kê với p<0,01. Nhận thức (AFS) có tương quan mạnh nhất với khả năng tiếp cận tín dụng xanh (Y, r=0,715), tiếp theo là kinh tế (EFS, r=0,536) và tài chính (FFS, r=0,503). Các hệ số dưới 0,8, đảm bảo không đa cộng tuyến.

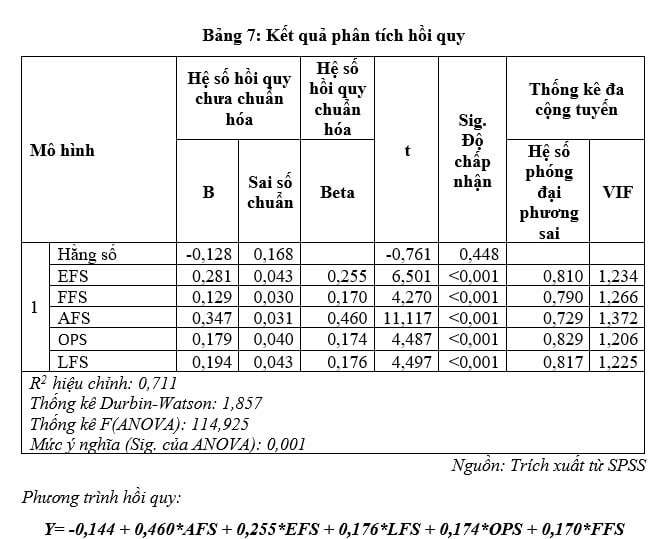

Bảng 7 trình bày kết quả hồi quy bội, đánh giá các nhân tố tác động đến khả năng tiếp cận tín dụng xanh (Y). Yếu tố nhận thức (AFS) có ảnh hưởng mạnh nhất (β=0,460, p<0,001), khẳng định vai trò quan trọng của nhận thức trong việc tiếp cận tín dụng xanh. Tiếp theo là yếu tố kinh tế (EFS, β=0,255) và môi trường địa phương (LEF, β=0,176), đều có ý nghĩa thống kê (p<0,001). Yếu tố tổ chức và chính sách (OPS, β=0,174) và tài chính (FFS, β=0,170) cũng có tác động tích cực. Hệ số xác định R² hiệu chỉnh đạt 0,711, Durbin-Watson là 1,857, và các VIF < 2 đảm bảo không có tự tương quan hay đa cộng tuyến. Kết quả nhấn mạnh tầm quan trọng của nhận thức, kinh tế và môi trường địa phương trong cải thiện tiếp cận tín dụng xanh.

5. KẾT LUẬN VÀ KIẾN NGHỊ

Nghiên cứu phân tích các yếu tố ảnh hưởng đến khả năng tiếp cận tín dụng xanh của người dân tại Bình Dương, gồm nhận thức (AFS), kinh tế (EFS), tài chính (FFS), tổ chức và chính sách (OPS), và môi trường địa phương (LEF). Phân tích hồi quy bội cho thấy tất cả các yếu tố đều có tác động tích cực và ý nghĩa thống kê, phù hợp với giả thuyết ban đầu. Trong đó, nhận thức (AFS) có tác động mạnh nhất (β=0,460), khẳng định vai trò quan trọng trong việc thúc đẩy khả năng tiếp cận tín dụng xanh (H3). Yếu tố kinh tế (EFS, β=0,255) và môi trường địa phương (LEF, β=0,176) cũng có tác động đáng kể, ủng hộ giả thuyết H1 và H5. Yếu tố tổ chức và chính sách (OPS, β=0,174) và tài chính (FFS, β=0,170) tuy tác động nhỏ hơn nhưng vẫn đóng vai trò hỗ trợ, phù hợp với giả thuyết H4 và H2. Kết quả này tiếp tục khẳng định vai trò của nhận thức, kinh tế và môi trường địa phương, đồng thời cho thấy sự khác biệt về tác động của tổ chức, chính sách và tài chính tại Bình Dương, phản ánh đặc thù kinh tế - xã hội địa phương. Để cải thiện khả năng tiếp cận tín dụng xanh, cần thực hiện một số kiến nghị sau:

Một là, nâng cao nhận thức cộng đồng: “Chính quyền địa phương và các tổ chức tài chính cần tăng cường truyền thông về lợi ích của tín dụng xanh thông qua các chương trình giáo dục cộng đồng và các phương tiện truyền thông đại chúng. Tổ chức các buổi hội thảo, tập huấn về tín dụng xanh để người dân hiểu rõ hơn về các sản phẩm tài chính bền vững và giá trị mà chúng mang lại”.

Hai là, cải thiện điều kiện kinh tế và tài chính: “Chính phủ cần triển khai các chính sách hỗ trợ như trợ cấp lãi suất, miễn giảm thuế cho các dự án tín dụng xanh. Ngân hàng cần thiết kế các gói tín dụng xanh linh hoạt, với điều kiện tài sản đảm bảo và thủ tục vay vốn đơn giản hơn, để người dân dễ dàng tiếp cận”.

Ba là, phát triển chính sách hỗ trợ: “Chính quyền địa phương cần tạo điều kiện thuận lợi về pháp lý và chính sách để khuyến khích các ngân hàng và tổ chức tài chính phát triển các sản phẩm tín dụng xanh. Xây dựng các chính sách thưởng hoặc ưu đãi cho các doanh nghiệp và cá nhân áp dụng mô hình phát triển bền vững”.

Bốn là, tăng cường đầu tư vào cơ sở hạ tầng xanh: “Đầu tư vào các dự án năng lượng tái tạo, giao thông thân thiện với môi trường, và cơ sở hạ tầng xanh tại địa phương để tạo điều kiện thuận lợi cho việc triển khai tín dụng xanh. Khuyến khích hợp tác công - tư trong việc thực hiện các dự án xanh, góp phần giảm chi phí và nâng cao hiệu quả”.

Các nghiên cứu tiếp theo nên mở rộng phạm vi địa lý để so sánh sự khác biệt trong khả năng tiếp cận tín dụng xanh giữa các tỉnh, đặc biệt giữa khu vực đô thị hóa cao và nông thôn. Ngoài ra, kết hợp phương pháp định tính, như phỏng vấn chuyên sâu với các bên liên quan, sẽ giúp hiểu rõ hơn về động lực và rào cản trong việc tiếp cận tín dụng xanh, từ đó đề xuất các giải pháp hiệu quả hơn.

TÀI LIỆU THAM KHẢO

1. Bandura, A. (1986). Social Foundations of Thought and Action: A Social Cognitive Theory. Prentice-Hall.

2. Beck, T., & Levine, R. (2004). Legal institutions and financial development. Handbook of New Institutional Economics, 1(1), 251-278.

3. Chen, J., & Hu, Z. (2020). Environmental finance and sustainable development. Journal of Green Finance, 10(2), 45–56.

4. Field, A. (2013). Discovering Statistics Using IBM SPSS Statistics (4th ed.). SAGE Publications.

5. Hair, J. F., Black, W. C., Babin, B. J., Anderson, R. E., & Tatham, R. L. (2010). Multivariate Data Analysis (7th ed.). Pearson.

6. Liu, F., & Zhang, Y. (2021). Public awareness and accessibility to green credit: Challenges and solutions. Sustainable Development Review, 15(1), 65–78.

7. Nguyen, P. T., & Tran, M. N. (2021). Green credit and local sustainability initiatives. Vietnam Economic Review, 12(3), 78–92.

8. Nunnally, J. C., & Bernstein, I. H. (1994). Psychometric Theory (3rd ed.). McGraw-Hill.

9. UNEP. (2020). Green financing initiatives for developing economies. United Nations Environment Program Report.

10. Yadav, R., Pathak, G. S., & Shrivastava, M. (2017). Drivers of green financing: Insights from emerging economies. Journal of Cleaner Production, 142(1), 121–132.

Nguyễn Thị Kim Ngân

Trường Đại Học Thủ Dầu Một

Tạp chí in số tháng 3/2025

email: [email protected], hotline: 086 508 6899

Tag:

Tag: