Cần áp dụng thống nhất thuế GTGT, bỏ miễn thuế với hàng hóa có giá trị thấp khi thu thuế thương mại điện tử

TCDN - Theo ông Nguyễn Việt Anh - Chuyên gia quản trị công cao cấp của Ngân hàng Thế giới, để tăng cường hiệu quả quản lý thuế trong lĩnh vực thương mại điện tử, cần áp dụng thống nhất thuế suất thuế GTGT với nhà cung cấp nước ngoài; bãi bỏ việc miễn thuế với hàng hóa có giá trị thấp.

Việt Nam là 1 trong 4 quốc gia đầu tiên Đông Nam Á thu thuế nhà thầu nước ngoài

Tại Hội thảo khoa học quốc tế “Thuế đối với thương mại điện tử và dịch vụ số xuyên biên giới: Kinh nghiệm quốc tế và thực tiễn Việt Nam”, ông Nguyễn Như Quỳnh, Viện trưởng Viện Chiến lược và chính sách tài chính (Bộ Tài chính) cho rằng, sự phát triển của công nghệ và internet cùng với sự thay đổi thói quen tiêu dùng và mô hình kinh doanh thương mại do đại dịch Covid-19 đã làm cho thương mại điện tử (TMĐT) và dịch vụ số xuyên biên giới ngày càng phát triển mạnh mẽ. Tại Việt Nam, TMĐT đã và đang phát triển nhanh, việc mua bán hàng hóa, cung ứng dịch vụ, quảng cáo... thông qua các website TMĐT, sàn giao dịch TMĐT, các mạng xã hội của nước ngoài trở nên phổ biến.

Thương mại điện tử đang phát triển nhanh chóng.

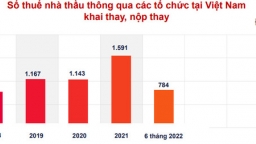

Số thu từ hoạt động TMĐT thông qua các tổ chức tại Việt Nam khai thay, nộp thay thuế nhà thầu từ năm 2018 đến ngày 14/7/2022 đạt 5.458 tỷ đồng, tốc độ thu bình quân đạt 130%, số thu trung bình đạt khoảng 1.200 tỷ đồng/năm. Trong đó, một số nhà cung cấp nước ngoài được khai thuế, nộp thuế thay với số thu lớn như: Facebook là 2.076 tỷ đồng; Google là 2.040 tỷ đồng; Microsoft là 699 tỷ đồng.

Theo đó, thị trường TMĐT ở Việt Nam đạt khoảng 13,7 tỷ USD năm 2021, tăng khoảng 15% so với năm 2020 và được dự báo có thể đạt 39 tỷ USD vào năm 2025, đưa Việt Nam trở thành nền kinh tế có thị trường TMĐT đứng thứ ba trong khu vực ASEAN.

Ông Đặng Ngọc Minh - Phó tổng cục trưởng Tổng cục Thuế cho hay, tại thời điểm hiện nay tại Việt Nam có 139 đơn vị chủ sở hữu sàn giao dịch thương mại điện tử (TMĐT) (trong đó có 41 sàn TMĐT bán hàng, 98 sàn TMĐT cung cấp dịch vụ) và 3 Công ty đối tác của các nhà cung cấp nước ngoài được thay nhà cung cấp nước ngoài trả tiền cho các tổ chức, cá nhân có quan hệ giao dịch với các nhà cung cấp nước ngoài; tương ứng với số lượng khách hàng trung bình truy cập các sàn khoảng 3,5 triệu lượt khách/ngày.

Nhà cung cấp nước ngoài có phát sinh thu nhập tại Việt Nam được tổ chức Việt Nam khai thay, nộp thay thuế gồm 14 đơn vị lớn xuyên biên giới và 8 trang điện tử xuyên biên giới.

Xuất phát từ tình hình thực tiễn và yêu cầu công tác quản lý thuế với hoạt động TMĐT của doanh nghiệp nước ngoài cung cấp dịch vụ xuyên biên giới vào Việt Nam, ngày 21/3/2022, Bộ Tài chính đã chính thức khai trương Cổng thông tin điện tử dành cho nhà cung cấp nước ngoài nhằm hiện đại hóa công tác quản lý thuế. Theo đó, nhà cung cấp nước ngoài có thu nhập từ Việt Nam có thể thực hiện việc đăng ký, kê khai, nộp thuế tại bất kỳ đâu trên thế giới thông qua Cổng từ đó tạo thuận lợi, bình đẳng, minh bạch trong đăng ký thuế, khai thuế, nộp thuế của nhà cung cấp nước ngoài theo xu hướng quản lý thuế quốc tế.

Sau hơn 3 tháng triển khai Cổng thông tin điện tử dành cho nhà cung cấp nước ngoài (từ ngày 21/3/2022 đến nay), đã có 26 nhà cung cấp nước ngoài lớn (Microsoft, Facebook, Netfix Samsung, TikTok, eBay...) đã đăng thuế, kê khai thuế và nộp thuế với tổng số thuế khoảng 20 triệu USD.

“Việt Nam đã trở thành 1 trong 4 nước đầu tiên Khu vực Đông Nam Á thành công trong việc khẳng định quyền quản lý thuế của quốc gia đối với doanh nghiệp nước ngoài kinh doanh TMĐT, kinh doanh dựa trên nền tảng số và các dịch vụ khác không có cơ sở kinh doanh cố định tại Việt Nam”, đại diện Tổng cục Thuế khẳng định.

Ông Nguyễn Như Quỳnh cho rằng, với những đặc trưng của nền kinh tế số và tình hình phát triển nhanh chóng của TMĐT tại Việt Nam thực tiễn đã đặt ra nhiều thách thức không nhỏ đối với công tác quản lý hoạt động TMĐT cũng như công tác quản lý thuế như: khó khăn trong quản lý đầy đủ các nguồn thu, đối tượng nộp thuế; xác định căn cứ tính thuế; phân biệt rõ loại thu nhập làm cơ sở đánh thuế; kiểm soát giao dịch kinh doanh để quản lý đối tượng thu thuế; kiểm soát dòng tiền...

Thanh tra nhà cung cấp nước ngoài và chủ sàn giao dịch TMĐT

Theo ông Nguyễn Việt Anh - Chuyên gia quản trị công cao cấp của Ngân hàng Thế giới khẳng định, tiềm năng TMĐT rất lớn trên thế giới và Việt Nam. Để tăng cường hiệu quả quản lý thuế trong lĩnh vực này, trong chính sách thuế GTGT, cần quy định vai trò của các nền tảng số, chợ điện tử trong khai, nộp thuế của các thương nhân hoạt động trên các nền tảng này. Đồng thời, cần áp dụng thống nhất thuế suất thuế GTGT với nhà cung cấp nước ngoài; bãi bỏ việc miễn thuế với hàng hóa có giá trị thấp.

Ngành thuế sẽ thanh tra nhà cung cấp nước ngoài không có cơ sở kinh doanh cố định tại Việt Nam và một số chủ sở hữu sàn giao dịch TMĐT.

Với thuế trực thu, ông Nguyễn Việt Anh cho rằng, cần theo dõi chặt chẽ các diễn biến quốc tế xung quanh những thảo luận và thỏa thuận về thuế trực thu với doanh nghiệp kỹ thuật số. Bên cạnh đó, cần dự phòng phương án nếu không có sự đồng thuận về việc đánh thuế các doanh nghiệp kỹ thuật số; rà soát lại các ưu đãi thuế để tránh thất thu thuế từ tác động của thuế suất tối thiểu toàn cầu...

Trong khi đó, theo PGS-TS. Lê Xuân Trường (Học viện Tài chính) để nâng cao hiệu quả quản lý thuế đối với TMĐT và dịch vụ số xuyên biên giới nhất thiết phải áp dụng công nghệ ở một trình độ ngày càng cao trong quản lý thuế. Trong đó, cần xây dựng phần mềm dò tìm tự động để phát hiện các giao dịch đáng ngờ trên internet làm cơ sở yêu cầu người nộp thuế thực hiện nghĩa vụ thuế hoặc thực hiện thanh tra, kiểm tra, ấn định thuế; Phát triển hệ thống công nghệ thông tin hỗ trợ việc kê khai, tính thuế, nộp thuế điện tử một cách thuận tiện nhất; Ứng dụng các công nghệ tích hợp hiện đại (vật lý, sinh học…) để phát hiện dấu hiệu vận chuyển hàng trong mô hình TMĐT thanh toán tiền mặt.

Về lâu dài, theo ông Trường, cùng với việc sửa đổi quy định pháp luật về kê khai, nộp thuế, cần phát triển hệ thống tính thuế tự động gắn với không gian và thời gian thực của giao dịch trong nền kinh tế số. Nếu không kiểm soát được giao dịch TMĐT trên cơ sở hành lang pháp lý đầy đủ và công nghệ hiện đại thì các nỗ lực khác sẽ không thể giúp chúng ta đạt được mục tiêu đề ra.

Phó tổng cục trưởng Tổng cục Thuế Đặng Ngọc Minh cho biết, trong thời gian tới ngành thuế sẽ triển khai công tác thanh tra, kiểm tra theo kế hoạch thường xuyên và theo chuyên đề đối với hoạt động TMĐT, trong đó tập trung đối với nhà cung cấp nước ngoài không có cơ sở kinh doanh cố định tại Việt Nam và một số chủ sở hữu sàn giao dịch TMĐT.

Bên cạnh đó, hiện nay Tổng cục Thuế đang nghiên cứu đề xuất thu thuế GTGT tại nguồn đối với các giao dịch thương mại điện tử (các giao dịch mua bán hàng hóa, cung cấp dịch vụ thông qua sàn thương mại điện tử và các giao dịch thanh toán dịch vụ số xuyên biên giới).

Xây dựng cơ sở dữ liệu để quản lý rủi ro đối với thương mại điện tử; áp dụng trí tuệ nhận tạo (AI) để xử lý dữ liệu, đưa ra các cảnh báo đối với trường hợp vượt ngưỡng rủi ro và đề xuất các biện pháp quản lý thuế theo rủi ro đối với hoạt động thương mại điện tử (Kết hợp cơ sở dữ liệu từ hóa đơn điện tử, thương mại điện tử).

Hiện đại hoá công tác quản lý thuế; nâng cấp hạ tầng công nghệ thông tin để kết nối, lưu trữ thông tin để hỗ trợ, kết nối với người nộp thuế (nhà cung cấp nước ngoài, sàn thương mại điện tử, ...) theo hình thức điện tử trực tiếp tại Cổng thông tin điện tử Tổng cục Thuế.

email: [email protected], hotline: 086 508 6899

Tag:

Tag: