Công ty CIT có dấu hiệu “độ” báo cáo tài chính để đòi nợ vay nhiều đối tác

TCDN - Công ty CIT có dấu hiệu “độ” lại báo cáo tài chính để khởi kiện 2 đối tác yêu cầu trả khoản vay 8,5 tỷ đồng mặc dù báo cáo tài chính và quyết toán thuế thể hiện một đối tác đã trả xong 7,5 tỷ đồng và một đối tác đã trả 700 triệu đồng, còn nợ lại 300 triệu đồng.

Đã hoàn trả khoản vay vẫn bị kiện đòi nợ

Theo hồ sơ vụ án, Công ty Cổ phần Đầu tư Xây dựng và Du lịch CIT (Công ty CIT - trụ sở tại tỉnh Thừa Thiên Huế - nay là Tp. Huế) do ông Phạm Văn Hải - Tổng giám đốc đại diện ký hợp đồng cho bà Trần Thị Liên Hoa vay 1 tỷ đồng, thời hạn vay từ 7/12/2010 đến 7/12/2012. Cho rằng bà Hoa không trả nợ nên Công ty CIT khởi kiện buộc bà Hoa phải trả 1 tỷ đồng.

Tuy nhiên, bà Hoa cho biết đã hoàn trả cho Công ty CIT 700 triệu đồng, thể hiện tại phiếu thu PT09/04 ngày 18/4/2011. Sổ quỹ tiền mặt công ty cùng ngày cũng ghi rõ nội dung “hoàn trả tiền đã mượn công ty ngày 07/12/2010 – Trần Thị Liên Hoa”. Đồng thời, tại bản thuyết minh báo cáo tài chính năm 2011 cũng thể hiện, bà Liên Hoa còn nợ 300 triệu đồng. Do đó, việc Công ty CIT khởi kiện để đòi trả tài sản 1 tỷ đồng là không có căn cứ.

Tương tự, ông Phạm Văn Hải đại diện Công ty CIT ký 2 hợp đồng cho bà Nguyễn Thị Thanh Giang vay tổng số tiền là 7,5 tỷ đồng gồm 3,5 tỷ đồng (ngày 1/11/2010) và 4 tỷ đồng (ngày 12/01/2011), thời hạn 2 năm. Cho rằng bà Giang chưa trả nợ vay, Công ty CIT cũng khởi kiện buộc bà Giang phải trả 7,5 tỷ đồng.

Phiên tòa sơ thẩm Công ty CIT kiện đối tác

Phía bà Giang cũng không chấp nhận yêu cầu khởi kiện của Công ty CIT vì bà đã trả toàn bộ 2 khoản vay 7,5 tỷ đồng gốc và lãi vào các năm 2013 và 2014. Bà Giang khẳng định không còn nợ Công ty CIT. Bằng chứng, từ năm 2014 đến nay, không có 1 biên bản đối chiếu công nợ và xác nhận công nợ nào. Bà Giang nhấn mạnh, theo nguyên tắc tài chính, nếu số dư nợ bằng không thì không lập biên bản xác nhận công nợ và đối chiếu công nợ.

Đáng chú ý, quá trình giải quyết vụ án tại TAND quận Hải Châu (Tp. Đà Nẵng), nguyên đơn và các bị đơn cùng cung cấp cho tòa án các báo cáo tài chính từ năm 2010 đến 2014 của Công ty CIT nhưng mâu thuẫn về số liệu. Nguyên đơn (Công ty CIT) cho rằng, trong quá trình hoạt động doanh nghiệp, công ty có lập và sử dụng nhiều bản báo cáo tài chính trong đó có các báo cáo tài chính mà bị đơn đã cung cấp.

Tuy nhiên, bà Hoa khẳng định, các báo cáo tài chính năm 2010, 2011, 2012 mà Công ty CIT cung cấp cho tòa án là không chính xác, sai lệch về số liệu trong nội dung báo cáo về thông tin số liệu đầu kỳ, cuối kỳ giữa các năm, sai lệch về số liệu tổng và số liệu chi tiết và không đúng với nội dung báo cáo tài chính mà Công ty CIT đã báo cáo với Cục thuế tỉnh Thừa Thiên Huế (nay là Chi cục Thuế khu vực XII).

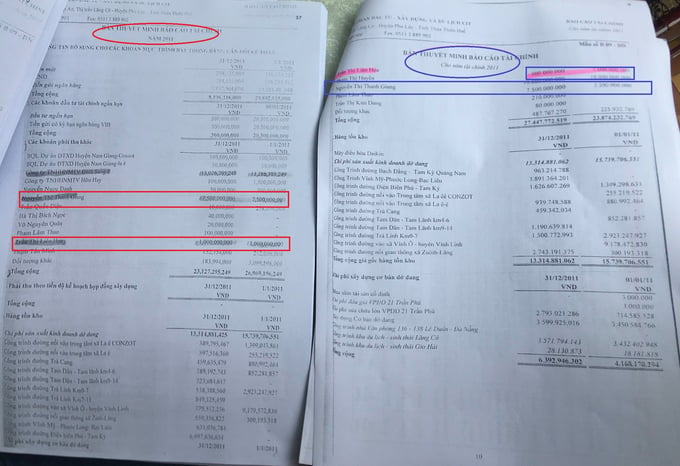

Cụ thể: Công ty CIT lập phiếu thu PT09/04 ngày 18/4/2011 thu tiền mặt với số tiền 700 triệu đồng với lý do “Hoàn trả tiền đã mượn công ty ngày 07/12/2010 – Trần Thị Liên Hoa” (thể hiện tại trang 15/37 của sổ thu chi tiền mặt – TK 111); Tại sổ “Tổng hợp phải thu của khách hàng – TK 1388” cũng thể hiện khoản thu đối với bà Hoa là 300 triệu đồng. Số liệu này hoàn toàn trùng khớp với các số liệu thể hiện trong báo cáo tài chính và bản thuyết minh báo cáo tài chính năm 2011 của Công ty CIT tại mục 3 “các khoản phải thu khác”.

Ngoài ra, ngày 12/8/2024, Công ty CIT nộp cho tòa bản sao có chứng thực của các báo cáo tài chính của Công ty CIT nhưng số liệu báo cáo cuối kỳ và đầu kỳ không trùng khớp. Đơn cử: báo cáo cuối kỳ 2010 là 23.874.232.769 đồng nhưng số liệu đầu kỳ 2011 (mang sang) lại tăng vọt lên 26.969.196.249 đồng.

Theo người bảo vệ quyền lợi quyền và lợi ích hợp pháp của các bị đơn, trong hoạt động của doanh nghiệp, các số liệu về báo cáo tài chính phải đúng và chính xác nhưng Công ty CIT cung cấp cho Tòa án báo cáo tài chính từ 2010 đến 2012 không đúng với báo cáo thực tế mà công ty đã nộp cho cơ quan Thuế. Công ty CIT làm lại các báo cáo tài chính để củng cố khoản tiền vay của bà Hoa nên số liệu trong báo cáo tài chính do công ty nộp không chính xác, sai xót về số liệu tổng và số liệu chi tiết. Theo số liệu cáo cáo thì bà Hoa chỉ còn nợ Công ty CIT 300 triệu đồng.

Ngoài ra, theo báo cáo tài chính từ 2010 đến 2014 thì Công ty CIT cũng đã thừa nhận bà Giang không còn nợ Công ty CIT khoản tiền nào. Nguyên đơn cũng thừa nhận khoản nợ của bị đơn đã được hạch toán năm 2013 là 5.856.300.000 đồng và năm 2014 là 1.643.700.000 đồng nên Công ty CIT không thể kiện bà Giang để đòi 7,5 tỷ đồng của 2 khoản vay.

Thêm vào đó, Công ty CIT cho rằng đã dùng tiền tạm ứng của một đơn vị khác để tạm ứng chi trả cho các khoản vay của bà Giang nhưng lại không có bất cứ yêu cầu nào của bà Giang và cũng không có bất cứ chứng cứ nào chứng minh cho việc này.

Tầm quan trọng của báo cáo tài chính

Theo yêu cầu của TAND quận Hải Châu (Tp. Đà Nẵng), Cục Thuế tỉnh Thừa Thiên Huế cung cấp báo báo tài chính từ 2010 đến 2021 của Công ty CIT.

HĐXX TAND quận Hải Châu nhận định, Công ty CIT được thành lập và hoạt động theo hình thức là công ty cổ phần nên phải tuân thủ theo Điều lệ của công ty và quy định của pháp luật, quá trình hoạt động phải căn cứ vào báo cáo tài chính (căn cứ theo Điều 7 Luật Kế toán 2003 (Điều 6 Luật Kế toán 2015); Điều 97 Thông tư 200/2014/TT-BTC quy định Mục đích của Báo cáo tài chính; Điều 11 Luật Doanh nghiệp 2014). Nên các báo cáo tài chính này là cơ sở báo cáo tình hình hoạt động kinh doanh hợp pháp của Công ty CIT đối với cơ quan nhà nước có thẩm quyền.

Bên phải là báo cáo tài chính do bị đơn cung cấp, trùng khớp với báo cáo của cơ quan Thuế. Còn bên trái là báo cáo của Công ty CIT "độ" lại

Việc vay và trả nợ của các hợp đồng cho vay đều phải được Công ty CIT ghi nhận vào tài khoản kế toán thể hiện trong báo cáo tài chính. Do đó, ngoài hợp đồng, phiếu chi, biên bản đối chiếu công nợ thì các báo cáo tài chính của Công ty CIT là chứng cứ quan trọng khác.

Tuy nhiên, trong quá trình giải quyết vụ án, tòa án yêu cầu cung cấp báo cáo tài chính thì Công ty CIT chỉ cung cấp báo cáo tài chính từ 2010 đến 2013 nhưng số liệu không chính xác, không trùng khớp với báo cáo quyết toán thuế; không cung cấp được báo cáo tài chính từ 2014 đến nay và không có lý do chính đáng.

Công ty CIT thừa nhận có sai sót trong báo cáo tài chính do mình cung cấp nên đề nghị HĐXX xem xét, đánh giá, tham chiếu các tài liệu chứng cứ do bị đơn cung cấp để làm căn cứ giải quyết. Tuy nhiên, bà Giang cho rằng, Công ty CIT sử dụng phần mềm Bravo (công ty mua 39,1 triệu đồng) tính toán tự động để thực hiện việc ghi số liệu báo cáo tài chính. Vì vậy xác suất xảy ra việc chênh lệch số liệu là không thể có.

Qua xem xét, HĐXX TAND quận Hải Châu quyết định bác toàn bộ yêu cầu khởi kiện của Công ty CIT đối với bà Giang (Bản án sơ thẩm số 123/2024/DS-ST ngày 25/9/2024). HĐXX chấp nhận một phần yêu cầu khởi kiện của Công ty CIT buộc bà Trần Thị Liên Hoa phải trả cho Công ty CIT 300 triệu đồng (Bản án sơ thẩm số 74/2024/DSST-ST ngày 15/8/2024).

Không đồng ý với phán quyết của Tòa, Công ty CIT kháng cáo cả 2 bản án sơ thẩm.

Viện đề nghị giữ nguyên bản án, cấp phúc thẩm buộc trả toàn bộ

Phát biểu quan điểm tại phiên tòa phúc thẩm, đại diện Viện KSND Tp Đà Nẵng đề nghị giữ nguyên Bản án sơ thẩm số 74/2024/DSST-ST ngày 15/8/2024, vì chứng cứ đã rõ ràng, khách quan, bà Trần Thị Liên Hoa chỉ còn nợ Công ty CIT 300 triệu đồng. Quan điểm này hoàn toàn phù hợp với tinh thần pháp luật tố tụng dân sự, đặc biệt là quy định tại Điều 92 BLTTDS 2015: sự kiện được các bên đương sự thừa nhận thì không cần phải chứng minh.

Tuy nhiên, TAND Tp. Đà Nẵng chấp nhận yêu cầu khởi kiện của Công ty CIT, buộc bà Trần Thị Liên Hoa phải trả 1 tỷ đồng cho Công ty CIT. HĐXX cấp phúc thẩm không công nhận chứng cứ là Phiếu thu PT 09/04 ngày 18/4/2011 với lý do “bị đơn không nộp bản gốc cho Tòa”.

Trao đổi nội dung này, bà Hoa bức xúc: phiếu thu này đã được phản ánh rõ trong báo cáo tài chính do chính Tòa án thu thập từ cơ quan Thuế – nghĩa là bằng chứng đó đã tồn tại và đang có trong hồ sơ vụ án. Mặt khác, nguyên đơn thừa nhận số tiền 700 triệu đồng đã được hoàn trả dù đó là ông Hải (người đại diện theo pháp luật của Công ty CIT) hay tôi trực tiếp thanh toán, thì Công ty CIT không còn bị thiệt hại về khoản tiền này. Chứng cứ và lời khai của 2 bên cũng đã rõ ràng nhưng tôi không hiểu vì sao cấp phúc thẩm lại buộc tôi phải trả lần 2 cho Công ty CIT.

Đối với Bản án sơ thẩm số 123/2024/DS-ST ngày 25/9/2024 giữa Công ty CIT và bà Nguyễn Thị Thanh Giang, TAND Tp. Đà Nẵng sẽ xét xử phúc thẩm trong những ngày sắp đến. Bà Giang mong muốn giữ nguyên bản án sơ thẩm. Tuy nhiên, sau phiên tòa phúc thẩm giữa Công ty CIT và bà Hoa với nhận định trái quy định pháp luật thì người trong cuộc không kỳ vọng sẽ được giữ nguyên bản sơ thẩm.

email: [email protected], hotline: 086 508 6899

Tag:

Tag: