Lưu ý về hạn chót quyết toán thuế thu nhập cá nhân năm 2022

TCDN - Đối với các khoản thu nhập năm 2022, thời hạn quyết toán thuế thu nhập cá nhân được chia làm hai nhóm với thời hạn khác nhau. Đối với trường hợp tự quyết toán thì hạn chót là ngày 4/5, trường hợp ủy quyền thì tổ chức chi trả thu nhập phải thực hiện trước ngày 31/3.

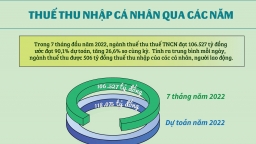

Quyết toán thuế thu nhập cá nhân (TNCN) là việc người nộp thuế kê khai để xác định số tiền thuế phải nộp của năm liền trước, từ đó xác định số tiền thuế còn thiếu hoặc nộp thừa để làm căn cứ hoàn thuế.

Luật Quản lý thuế 2019 và Công văn 636 ngày 12/3/2021 của Tổng cục Thuế quy định thời hạn quyết toán thuế thu nhập cá nhân đối với khoản thu nhập năm 2022 được chia làm trường hợp với thời hạn khác nhau.

Ảnh minh họa.

Cụ thể, trường hợp tự quyết toán thuế TNCN thì thời hạn nộp hồ sơ quyết toán chậm nhất là ngày cuối cùng của tháng thứ tư kể từ ngày kết thúc năm dương lịch. Trường hợp thời hạn nộp hồ sơ quyết toán trùng với ngày nghỉ thì thời hạn nộp hồ sơ quyết toán thuế là ngày làm việc tiếp theo. Tháng 4/2023 có ba ngày lễ là giỗ tổ Hùng Vương (mùng 10 tháng 3 âm lịch), 30/4 và 1/5 nối tiếp nhau; trong đó ngày giỗ tổ và ngày 30/4 rơi vào thứ Bảy, Chủ nhật nên cơ quan nhà nước sẽ được nghỉ bù hai ngày. Do đó, hạn chót nộp hồ sơ tự quyết toán thuế sẽ là ngày 4/5 (tức ngày tiếp theo sau thời gian nghỉ bù).

Đối với trường hợp người lao động ủy quyền quyết toán thuế thì tổ chức chi trả thu nhập phải thực hiện nộp hồ sơ quyết toán hạn chót là ngày 31/3/2023.

Người lao động sẽ được ủy quyền quyết toán thuế nếu là cá nhân cư trú trong các trường hợp:

(1) Có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ ba tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm thực hiện việc quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm dương lịch. Trường hợp cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới do thực hiện sáp nhập, hợp nhất, chia tách, chuyển đổi loại hình doanh nghiệp hoặc tổ chức cũ và tổ chức mới trong cùng một hệ thống thì cá nhân được ủy quyền quyết toán thuế cho tổ chức mới.

(2) Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ ba tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm dương lịch. Trường hợp này áp dụng cho cả đối tượng có thu nhập vãng lai không quá 10 triệu đồng ở nơi khác và đã được khấu trừ 10% thuế TNCN nếu không có yêu cầu quyết toán với phần thu nhập này.

Cá nhân trực tiếp quyết toán với cơ quan thuế gồm các đối tượng:

(1) Có số thuế phải nộp thuê/nộp thừa đề nghị hoàn/bù trừ vào kỳ khai thuế tiếp theo trừ trường hợp: Số thuế phải nộp thuê sau khi quyết toán của từng năm dưới 50.000 đồng trở xuống; thuế phải nộp nhỏ hơn thuế đã tạp nập và không yêu cầu hòn thuế, bù trừ vào kỳ tiếp theo…

(2) Có mặt tại Việt Nam dưới 183 ngày (tính trong năm dương lịch đầu tiên) và từ 183 ngày trở lên tính trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.

(3) Người nước ngoài hết hợp đồng làm việc tại Việt Nam quyết toán thuế trước khi xuất cảnh…

email: [email protected], hotline: 086 508 6899

Tag:

Tag: