Một số đánh giá về chính sách tài khóa 2021 và các vấn đề với 2022 của Việt Nam

TCDN - Sử dụng mô hình ước tính đơn giản giữa độ co giãn về tăng trưởng kinh tế với một số khoản thu chính, trường hợp GDP tăng thấp, chúng tôi dự báo thu cân đối NSNN năm 2021 sẽ chỉ đạt khoảng 96-98% dự toán đầu năm trong đó thu nội địa từ thuế và phí ước sẽ chỉ đạt khoảng 92-94% dự toán.

Tóm tắt

Những khó khăn của khủng hoảng COVID -19 đã ảnh hưởng không nhỏ đến kinh tế năm 2021 nói chung và cân đối ngân sách nhà nước (NSNN) nói riêng. Nhìn lại những bài học từ cuộc khủng hoảng là rất cần thiết cho việc thực hiện NSNN năm 2022 và những năm tiếp theo. Trong bài viết, ngoài mở đầu và kết luận, phần một sẽ là những đánh giá khái quát về tình hình cân đối ngân sách năm 2020-2021 và phần 2 là những bình luận về vấn đề đặt ra với chính sách tài khóa 2022 và một số gợi ý chính sách.

1. Chính sách tài khóa năm 2021

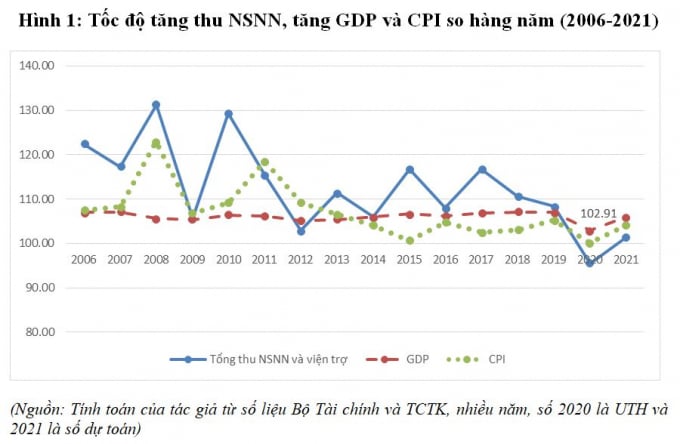

Năm 2021, theo số liệu gần nhất của Bộ Tài chính, số thu 8 tháng năm 2021, thu NSNN ước đạt 1.004,2 nghìn tỷ đồng, bằng 74,8% dự toán, tăng 14,3% so với cùng kỳ năm 2020. Trong đó, thu nội địa ước đạt 820,4 nghìn tỷ đồng, bằng 72,4% dự toán, tăng 12% so cùng kỳ năm 2020 (cùng kỳ năm 2020 đạt 57,9% dự toán, giảm 9,9%); thu cân đối ngân sách từ hoạt động xuất, nhập khẩu ước đạt 157,5 nghìn tỷ đồng, bằng 88,2% dự toán, tăng 31,2% so với cùng kỳ năm 2020. Song, tình hình dịch Covid-19 diễn biến rất phức tạp dự kiến sẽ tiếp tục ảnh hưởng đến số thu ngân sách trong các tháng tới do độ trễ của tình hình kinh tế đến số thu thuế. Sử dụng mô hình ước tính đơn giản giữa độ co giãn về tăng trưởng kinh tế với một số khoản thu chính, trường hợp GDP tăng thấp, chúng tôi dự báo thu cân đối NSNN năm 2021 sẽ chỉ đạt khoảng 96-98% dự toán đầu năm trong đó thu nội địa từ thuế và phí ước sẽ chỉ đạt khoảng 92-94% dự toán.

Mặc dù thu ngân sách gặp nhiều khó khăn song để đối phó với dịch bệnh, nhiều khoản chi lại cần tăng lên như chi chế độ đặc thù đối với những người trực tiếp tham gia công tác phòng, chống dịch và những người phải cách ly tập trung; chính sách hỗ trợ cho người dân chịu tác động lớn bởi dịch bệnh; cơ chế đảm bảo kinh phí và bố trí nguồn ngân sách trung ương (NSTW) để bổ sung cho các Bộ, địa phương để phòng chống dịch. Năm 2020, theo ước tính của Bộ Tài chính, NSNN đã chi khoảng 18,1 nghìn tỷ đồng cho công tác phòng, chống dịch và hỗ trợ người dân gặp khó khăn do đại dịch Covid-19. Đồng thời NSTW đã sử dụng hơn 4,54 nghìn tỷ đồng dự phòng để chi khắc phục hậu quả thiên tai, lũ lụt và dịch tả lợn châu Phi (trong đó: hỗ trợ 9 tỉnh miền Trung, Tây Nguyên khắc phục hậu quả bão, lũ và 11 tỉnh phía Bắc khắc phục hậu quả mưa đá, dông lốc, lũ quét, sạt lở đất tổng số tiền 1,63 nghìn tỷ đồng).

Trong bối cảnh thu ngân sách giảm, cân đối ngân sách khó khăn nhưng vẫn phải đảm bảo nguồn tăng chi cho công tác phòng, chống dịch bệnh, Bộ Tài chính đã tham mưu Chính phủ trình Quốc hội nguyên tắc điều hành đảm bảo cân đối NSNN năm 2020; theo đó, yêu cầu các Bộ, cơ quan trung ương và địa phương chủ động điều hành chi NSNN chặt chẽ, triệt để tiết kiệm, bố trí trong phạm vi dự toán được giao để thực hiện các nhiệm vụ chi quan trọng; rà soát để cắt giảm tối thiểu 70% kinh phí hội nghị, công tác phí trong và ngoài nước và tiết kiệm thêm 10% chi thường xuyên khác còn lại của năm 2020.

Vì vậy, dù nguồn thu ngân sách sụt giảm, song nhờ chủ động trong điều hành nên cân đối NSTW và ngân sách của các địa phương vẫn được đảm bảo. Đồng thời, để đảm bảo nguồn cân đối ngân sách trong bối cảnh lãi suất vay giảm, Bộ Tài chính đã phát hành được gần 290 nghìn tỷ đồng trái phiếu Chính phủ với lãi suất thấp hơn nhiều giai đoạn trước. Kỳ hạn phát hành trái phiếu Chính phủ năm 2020 đã dài gấp trên 3,5 lần năm 2011, từ mức 3,9 năm lên bình quân khoảng 13,94 năm, nâng kỳ hạn nợ bình quân danh mục trái phiếu Chính phủ thời điểm cuối năm 2020 lên 8,42 năm, dài gấp gần 5 lần so với thời điểm cuối năm 2011 (1,84 năm); lãi suất huy động bình quân cũng giảm mạnh, từ mức 12,01% bình quân năm 2011 xuống còn khoảng 2,86% năm 2020.

Năm 2021, dự toán thu và chi NSNN đã thận trọng hơn và bám sát hơn các yếu tố vĩ mô quan trọng như tăng trưởng GDP và lạm phát. Dự toán NSNN năm 2021 đã cân nhắc các yếu tố thách thức như dịch Covid-19 và cơ hội từ các hiệp định thương mại tự do thế hệ mới như EVFTA. Dự toán thu NSNN giảm gần 10 % so với kết quả thực hiện năm 2020 là khá thận trọng và phù hợp với tình hình năm 2021. Các khoản thu chính cũng được dự toán với sự thận trọng khi hầu hết dự toán thu năm 2021 đều giảm so với dự toán năm 2020, đây là lần đầu tiên sau nhiều năm dự toán thu giảm so với năm trước. Dự toán chi cân đối NSNN cũng giảm đi so với năm 2020 (chỉ bằng 96,5% dự toán 2020), trong đó, chủ yếu là giảm chi thường xuyên.

Tính đến hết tháng 8/2021, tổng chi NSNN ước đạt 918,1 nghìn tỷ đồng, bằng 54,4% dự toán; trong đó, chi đầu tư phát triển đạt 187,3 nghìn tỷ đồng, bằng 39,2% dự toán, NSNN đã chi 17,2 nghìn tỷ đồng cho phòng, chống dịch; 1,6 nghìn tỷ đồng hỗ trợ người dân gặp khó khăn do dịch Covid-19.

Do tác động của dịch bệnh Covid-19, thiên tai, việc triển khai các chính sách tài khóa hỗ trợ nền kinh tế, nên ngay cả khi số bội chi NSNN được giữ nguyên theo dự toán (343.670 tỷ) thì do GDP giảm, bội chi NSNN năm 2021 sẽ là khoảng 4,7% GDP.

Đánh giá về điều hành chính sách tài khóa năm 2020 - 2021 có thể rút ra một vài bài học:

Một là, kịp thời điều chỉnh chính sách trước bối cảnh dịch bệnh là giải pháp quan trọng, thiết thực giúp các doanh nghiệp, tổ chức, cá nhân vượt qua khó khăn của đại dịch Covid-19.

Hai là, trong bối cảnh khó khăn thì càng cần tăng cường kiểm tra, giám sát trong quản lý thu thuế, chống thất thu thuế; tập trung xử lý các khoản nợ đọng thuế; triển khai các biện pháp cưỡng chế nợ thuế để thu hồi nợ đọng và hạn chế phát sinh số nợ thuế mới cần đặc biệt được quan tâm.

Ba là, cần lập dự toán NSNN theo nguyên tắc thận trọng phù hợp với những thay đổi dự kiến của tình hình kinh tế, nhất là biến động về tăng trưởng GDP, ngoại thương và giá cả. Việc lập dự toán ngân sách 2020 dựa trên nền thực hiện quá cao của năm 2019 cũng dẫn đến những khó khăn nhất định khi thực hiện. Cần theo đuổi nguyên tắc lường thu mà chi trong lập dự toán. Ngay cả khi NSNN 2021 đã được lập thận trọng hơn song do cách lập dự toán vẫn theo cách thức truyền thống và do sự phân cấp mạnh mẽ về chi NSNN giữa trung ương và địa phương nên NSNN đã có những thời điểm gặp khó khăn khi bố trí nguồn chi cho công tác chống dịch bệnh.

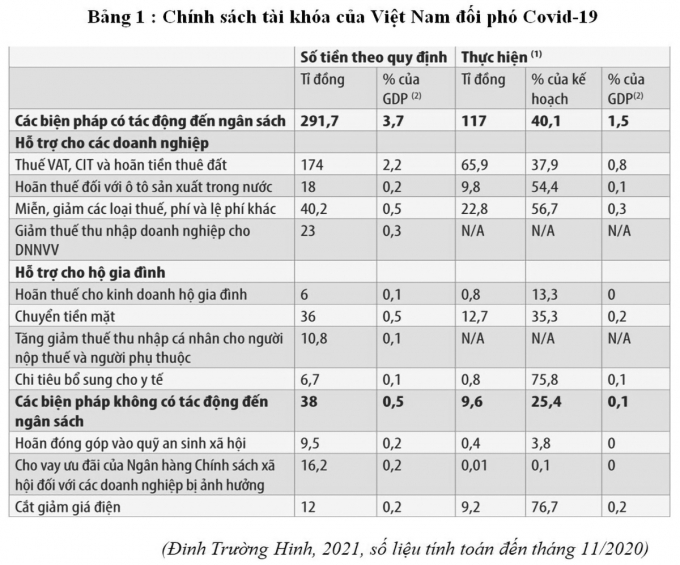

Bốn là, trong bối cảnh bất thường, cần có những giải pháp nhanh chóng, kể cả vượt ngoài khuôn khổ thông thường. Việc chủ động nâng mức bội chi ngân sách năm 2020 nhằm đối phó khủng hoảng là cần thiết để tạo ra nguồn lực cho việc thực thi chính sách. Song, dù có dịch bệnh song các giải pháp chính sách tài khóa hỗ trợ của Việt Nam vẫn còn rất hạn chế so với nhiều quốc gia, theo tính toán của Đinh Trường Hinh (2021), số chi này mới chỉ chiếm khoảng 1,4 % GDP thấp hơn nhiều các quốc gia mới nổi (trung bình 4 %) và các quốc gia thu nhập thấp (trung bình 1,6%).

Cũng cần lưu ý, các giải pháp tình thế chỉ nên có tính chất ngắn hạn, việc duy trì tính kỷ luật và bền vững của cân đối ngân sách dài hạn luôn luôn phải được tôn trọng.

Năm là, cần tiếp tục thực hiện các biện pháp chủ động, quyết liệt và tích cực trong việc tiết kiệm chi tiêu từ NSNN, phối hợp các Bộ, ngành và địa phương trong lập và chấp hành dự toán chi đầu tư. Việc hoàn thiện khuôn khổ pháp lý cho quản lý và phân bổ chi đầu tư công cần tiếp tục được thực hiện để phù hợp hơn với điều kiện thực thi chính sách ở Việt Nam. Việc quy định rõ ràng về trách nhiệm, trách nhiệm giải trình và phân cấp quản lý chi đầu tư chính luôn là hết sức cần thiết. Đây cũng là những bài học từ việc giải ngân vốn đầu tư năm 2020.

2. Chính sách tài khóa năm 2022: vấn đề đặt ra và gợi ý chính sách

Trong bối cảnh dịch bệnh Covid-19 có những thay đổi khó lường và gần như hết hy vọng về chính sách Zero covid, sống chung với dịch bệnh trở thành lựa chọn của nhiều quốc gia. Vì vậy, xây dựng chính sách tài khóa năm 2021 sẽ phải quan tâm đến một số vấn đề sau:

+ Thứ nhất, rủi ro của các yếu tố bên ngoài có thể tác động xấu đến tăng trưởng làm giảm nguồn thu NSNN và tăng chi NSNN.

Dịch Covid-19 làm ảnh hưởng nặng nề đến kinh tế các quốc gia trong đó có Việt nam. Dự báo tăng trưởng kinh tế có khác nhau giữa các tổ chức song đều có điểm chung là nhận định: tốc độ tăng trưởng của kinh tế toàn cầu năm 2021-2025 sẽ rất khó dự đoán vì phụ thuộc rất lớn vào khả năng chống chọi với dịch bệnh. Cụm từ “suy giảm”, “bấp bênh” vẫn được nhắc đến bởi nhiều nguyên nhân, dịch bệnh, rủi ro từ thương chiến Mỹ - Trung kéo dài . OECD và IMF đều dự báo kinh tế toàn cầu tăng trưởng toàn cầu là chỉ tăng trưởng từ 4-5 % cho năm 2022. IMF ước tính đại dịch đã làm giảm thu nhập bình quân đầu người ở các nền kinh tế phát triển 2,8% mỗi năm, tương ứng với xu hướng trước đại dịch giai đoạn 2020-2022, so với mức sụt giảm bình quân đầu người hàng năm ở mức 6,3% mỗi năm đối với các nền kinh tế thị trường mới nổi và đang phát triển (ngoại trừ Trung Quốc).

Sự xuất hiện dịch viêm phổi cấp chắc chắn sẽ ảnh hưởng không nhỏ đến tăng trưởng kinh tế và hoạt động thu - chi NSNN của Việt Nam. Vì vậy, chính sách tài khóa 2021-2025 sẽ cần phải điều chỉnh lại các nội dung cả thu và chi cho phù hợp với tình hình mới.

+ Thứ hai, dự toán thu và chi NSNN cần tiếp tục duy trì sự thận trọng hơn và theo nguyên tắc lường thu mà chi, cần có giải pháp chính sách để theo dõi và đánh giá về công tác lập dự toán và chấp hành NSNN ở tất cả các cấp.

Việc lập dự toán ngân sách thận trọng là rất cần thiết trong bối cảnh dịch bệnh còn diễn biến phức tạp song cần tránh quá cứng nhắc trong bối cảnh mới với nhiều yếu tố bất định.

Dù Chính phủ có những biện pháp mạnh mẽ thì việc thực hiện dự toán chi tiêu từ NSNN vẫn luôn có nhiều thách thức nhất là với chi đầu tư.

Số liệu cho thấy việc lập dự toán và chấp hành dự toán đúng luôn là vấn đề chưa được giải quyết khi mà số ngân sách chuyển nguồn hàng năm luôn rất cao (tỷ lệ này giảm đi đôi chút vào giai đoạn 2012-2014 và lại tăng cao trở lại vài năm gần đây). Khi mà ngân sách chuyển nguồn quá lớn lên tới gần 40 % tổng chi cân đối NSNN (2019) thì hiệu quả của chính sách tài khóa đến tăng trưởng kinh tế trong năm sẽ bị ảnh hưởng rất lớn.

+ Thứ ba, bối cảnh kinh tế xã hội giai đoạn 2021-2025 có những thay đổi rất lớn do tác động của Covid-19; vì vậy, Kế hoạch tài chính 5 năm và Kế hoạch tài chính - ngân sách nhà nước (NSNN) 3 năm cần có những thay đổi để phù hợp với tình hình mới.

Việc tiếp tục lập ngân sách theo mô hình đầu vào đã bộc lộ những hạn chế rất lớn khi đối phó với dịch bệnh; vì vậy, cần nhanh chóng triển khai áp dụng việc lập kế hoạch ngân sách theo đầu ra, đặc biệt với ngành y tế.

Dịch bệnh Covid-19 cũng đã có những tác động rất lớn đến cơ cấu kinh tế và lao động không chỉ năm 2021 mà cho cả giai đoạn 2021-2025. Hàng loạt vấn đề về đào tạo lại lao động, đảm bảo môi trường an toàn cho lao động di cư (nhà ở, trường học, bệnh viện) đặt ra những yêu cầu mới trong lập kế hoạch tài chính, đầu tư trung hạn.

+ Thứ tư, xem xét mở rộng các gói hỗ trợ chính sách tài khóa

Ngân hàng thế giới dự báo, Covid-19 sẽ làm tăng tỷ lệ nghèo đói ở các quốc gia đang phát triển (trong đó có Việt Nam). Vì vậy, chính sách tài khóa dành cho xóa đói giảm nghèo và phục hồi sau Covid-19 cũng cần phải được chú ý đặc biệt.

Do ảnh hưởng của Covid-19 cũng đặt ra hàng loạt vấn đề liên quan đến an sinh xã hội của người dân và rủi ro phá sản của doanh nghiệp. Vì vậy, để thực hiện tái cơ cấu kinh tế cho giai đoạn 2021-2025, Việt Nam cần xem xét các gói chính sách tài khóa để hỗ trợ người dân và doanh nghiệp phục hồi sau dịch. Để khuyến khích doanh nghiệp trong một số lĩnh vực tiếp tục bỏ tiền đầu tư và phục hồi sản xuất năm 2021-2022 có thể nghiên cứu chính sách cho phép chuyển lỗ về trước hoặc chính sách cấp bù chi phí (doanh nghiệp bỏ chi phí thì nhà nước sẽ hỗ trợ tăng thêm bằng giảm trừ thuế TNDN phải nộp).

Nghiên cứu gần đây của Đinh Trường Hinh (2021) cho IMF về chính sách tài khóa hỗ trợ sau Covid-19 của Việt nam cho rằng chính sách tài khóa hỗ trợ của Việt nam còn quá ít và quá thận trọng. Nghiên cứu này cho rằng, Việt Nam có thể tăng chi hỗ trợ từ 0,2 lên đến 3 % GDP (tương đương 260 k tỷ đồng) mà không gây ảnh hưởng đến kinh tế vĩ mô.

+ Thứ năm, điều chỉnh quy mô và cơ cấu chi cho y tế trong NSNN

Mặc dù Việt Nam là quốc gia có mức độ chi tiêu cho y tế khá so với các quốc gia cùng thu nhập tuy nhiên, cũng cần xem xét việc tiếp tục tăng chi tiêu cho y tế khi mà dịch Covid-19 có thể trở thành bệnh đặc hữu và không thể biến mất hoàn toàn. Cơ cấu chi cho y tế cũng là điều cần xem xét, việc tập trung quá nhiều nguồn lực vào y tế dự phòng (xét nghiệm và các hoạt động cách ly, truy vết không còn hiệu quả với chủng Delta) trong khi chi cho hoạt động khám chữa bệnh lại không đủ cũng là lý do của khủng hoảng y tế ở TP. Hồ Chí Minh vừa qua. Vì vậy, cần bố trí đủ nguồn lực cho mua vaccine không chỉ năm 2021 mà cả giai đoạn 2021-2025; đồng thời, tăng chi phí cho điều trị bệnh nhân Covid-19. Điều này cũng đặt ra những vấn đề cho chính sách tự chủ tài chính ở các bệnh viện công hiện nay.

+ Thứ sáu, vấn đề huy động nguồn ngân sách

Dịch bệnh gây khó khăn cho thu NSNN năm 2021 và cả năm 2022 song nhu cầu chi tiêu rất lớn để hỗ trợ và phục hồi kinh tế sau dịch bệnh. Chính phủ cần tiếp tục xem xét các chính sách tài khóa nhằm kích thích cả về phía cung (người sản xuất) và cầu (người tiêu dùng).

Để huy động nguồn có thể xem xét đẩy nhanh việc thoái vốn Nhà nước tại các doanh nghiệp mà Nhà nước không cần nắm giữ quyền chi phối (nhất là trong bối cảnh thị trường chứng khoán đang có nhiều thuận lợi như giai đoạn vừa qua).

Xem xét điều chỉnh tỷ lệ bội chi cao hơn cho năm 2022 và tận dụng cơ hội lãi suất thấp để vay và tái cơ cấu lại nợ công. Chấp nhận bội chi cao và vay nợ nhiều hơn trong ngắn hạn là để có không gian tài khóa tốt hơn cho các nhiệm vụ vừa chống dịch vừa phục hồi kinh tế, xã hội.

Trong trung hạn từ 2022-2025 khi kinh tế trong nước và quốc tế hồi phục, lãi suất huy động có thể tăng trở lại khi nhu cầu vốn cho nền kinh tế tăng lên để đáp ứng nhu cầu sản xuất kinh doanh phục hồi sau dịch bệnh.

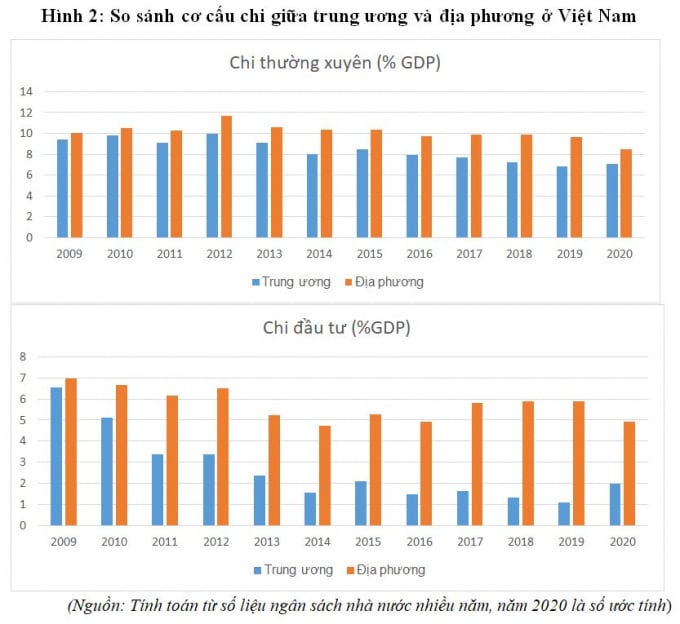

Trong trung và dài hạn chính sách tài khóa cần xem xét lại phân cấp chi giữa trung ương và địa phương.

Việt Nam là một quốc gia đơn nhất và về nguyên tắc thì NSNN được quản lý thống nhất; tuy nhiên, trên thực tế chỉ có chính sách với thu là tương đối thống nhất. Với chính sách về chi tiêu, Việt Nam là quốc gia có mức độ phân cấp rất lớn trong chi tiêu ngân sách.

Việc phân cấp mạnh mẽ có những ưu điểm song cũng có những hạn chế nhất định, đặc biệt là các vấn đề liên vùng. Nếu không có cơ chế về tài chính và ngân sách cho việc thực hiện các dự án liên vùng thì Việt nam cũng sẽ gặp nhiều khó khăn khi thực hiện các dự án phát triển kinh tế xã hội mang tính liên tỉnh. Những thách thức đặt ra khi giải quyết dịch bệnh Covid-19 và hàng loạt các vấn đề khác liên quan đến biến đổi khí hậu, môi trường càng cho thấy cần phải thiết kế lại cơ chế phân cấp ngân sách như hiện nay.

3. Kết luận

Thực hiện tốt chính sách tài khóa năm 2021 trong bối cảnh dịch bệnh còn phức tạp và nền kinh tế chưa thực sự có những đột phá về mô hình tăng trưởng sẽ là nhiệm vụ rất khó khăn.

Năm 2022 cần tiếp tục thực hiện nguyên tắc điều hành chính sách tài khóa là chủ động, linh hoạt trong ứng biến về ngắn hạn nhưng tuân thủ các nguyên tắc cân đối ngân sách và kỷ luật tài chính về dài hạn. Dịch bệnh Covid-19 là hiện tượng bất thường nên cũng cần có những giải pháp đặc thù mới có thể đối phó được như triết lý mà Bác Hồ đã từng viết: “dĩ bất biến, ứng vạn biến”.

Tài liệu tham khảo:

1. ADB (2021) Asian Development Outlook (ADO) 2021 Update, 09/2021.

2. Bộ Tài chính (nhiều năm) Dự toán và Quyết toán NSNN.

3. IMF (Quỹ tiền tệ quốc tế) (2021) “Fiscal Monitor A fair shot” Washington DC. 04/2021.

4. Leeper, Eric M. (1991). "Equilibria under 'Active' and 'Passive' Monetary and Fiscal Policies". Journal of Monetary Economics. 27 (1): 129-147.

Bài tham luận tại Toạ đàm Tham vấn chuyên gia về kinh tế - xã hội do Văn phòng Quốc hội phối hợp với Uỷ ban Kinh tế của Quốc hội tổ chức.

PGS. TS. Vũ Sỹ Cường

Học Viện Tài Chính

email: [email protected], hotline: 086 508 6899

Tag:

Tag: