Phân tích thống kê khả năng sinh lời của các công ty chứng khoán niêm yết trên TTCK Việt Nam

TCDN - Quá trình hình thành và phát triển các CTCK tại Việt Nam gắn liền với sự ra đời của TTCK. Với vai trò là các tổ chức trung gian trên TTCK, các CTCK giúp thị trường được vận hành thông suốt, an toàn. Hoạt động của CTCK phụ thuộc rất lớn vào diễn biến kinh tế, thị trường tài chính và TTCK.

Tóm tắt

Bài báo sử dụng phương pháp so sánh, thống kê tình hình hoạt động thông qua các chỉ tiêu cơ bản tại 23 công ty chứng khoán (CTCK) niêm yết trên thị trường chứng khoán (TTCK) Việt Nam giai đoạn 2009 - 2018 nhằm phân tích, đánh giá và đề xuất các biện pháp nâng cao khả năng sinh lời cho các CTCK. Việc phân tích cũng được thực hiện trong mối tương quan với sự phát triển của TTCK Việt Nam và so sánh với ngành tài chính niêm yết cùng giai đoạn nhằm có bức tranh tổng thể về khả năng sinh lời của các CTCK. Kết quả nghiên cứu cho thấy biến động khả năng sinh lời của các CTCK tương đồng với biến động của nền kinh tế và TTCK. Biện pháp chủ yếu cần tập trung đối với các công ty là gia tăng thị phần góp phần tăng doanh thu từ đó có thể nâng cao khả năng sinh lời.

Đặt vấn đề

CTCK là một tổ chức hoạt động kinh doanh chứng khoán chuyên nghiệp, thực hiện các nghiệp vụ theo quy định của pháp luật gồm môi giới chứng khoán, tự doanh chứng khoán, bảo lãnh phát hành chứng khoán và tư vấn đầu tư chứng khoán. Quá trình hình thành và phát triển các CTCK tại Việt Nam gắn liền với sự ra đời của TTCK. Với vai trò là các tổ chức trung gian trên TTCK, các CTCK giúp thị trường được vận hành thông suốt, an toàn. Hoạt động của CTCK phụ thuộc rất lớn vào diễn biến kinh tế, thị trường tài chính và TTCK. Vì vậy việc phân tích khả năng sinh lời của các CTCK là rất cần thiết để có những góc nhìn về thị trường đồng thời gợi ý những biện pháp phù hợp nâng cao khả năng sinh lời của CTCK.

Phương pháp nghiên cứu

Nghiên cứu sử dụng các thông tin trên báo cáo tài chính đã kiểm toán của 23 CTCK niêm yết trên TTCK Việt Nam giai đoạn 2009 - 2018, gồm các thông tin về tổng tài sản, vốn chủ sở hữu, lợi nhuận sau thuế, doanh thu, tài sản quản lý để tính toán và phân tích. Trên cơ sở đó tác giả thống kê các chỉ tiêu theo các nhóm công ty đạt mức chỉ tiêu cao nhất và thấp nhất. Đồng thời, nghiên cứu chủ yếu sử dụng phương pháp so sánh để phân tích và luận giải các kết quả, từ đó xác định các biện pháp nâng cao khả năng sinh lời của các CTCK.

Kết quả nghiên cứu

Tăng trưởng CTCK niêm yết giai đoạn 2009 - 2018

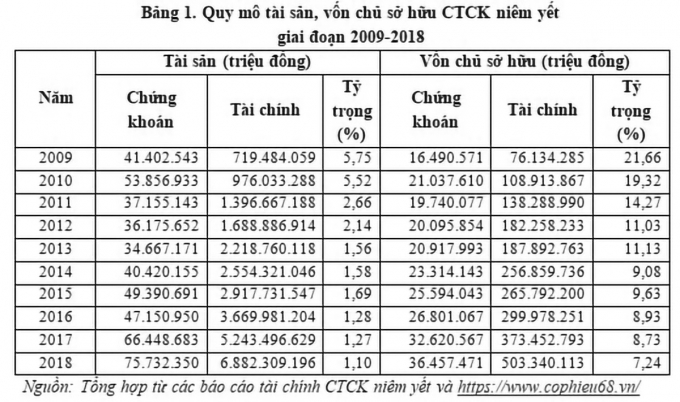

Bảng 1 thể hiện tỷ trọng quy mô tài sản và quy mô vốn chủ sở hữu của các CTCK niêm yết giai đoạn 2009-2018 so với toàn ngành tài chính. Số liệu cho thấy tỷ trọng cao nhất ở cả 2 chỉ tiêu đạt được vào năm 2009 với quy mô tài sản và vốn chủ sở hữu của CTCK niêm yết chiếm lần lượt 5,75% và 21,66%. Sau đó tỷ trọng giảm dần qua các năm và đạt thấp nhất vào năm 2018, so với ngành tài chính chỉ đạt lần lượt 1,28% và 7,24%. Nguyên nhân chủ yếu là do số lượng các ngân hàng và công ty bảo hiểm niêm yết tăng mạnh trong các năm 2014-2016. Giai đoạn 2009-2018, tỷ trọng vốn chủ sở hữu của các CTCK niêm yết trong ngành tài chính luôn cao hơn tổng tài sản, gấp từ 3,5 đến 7 lần.

Thống kê các nhóm 5 CTCK niêm yết có quy mô tổng tài sản trung bình thấp nhất và cao nhất giai đoạn 2009 - 2018 cho thấy sự chênh lệch rất lớn giữa các nhóm. Quy mô tài sản trung bình của nhóm 5 công ty có tài sản cao nhất là 5.672,4 tỷ trong khi nhóm còn lại là 249,1 tỷ, gấp gần 23 lần. SSI là CTCK niêm yết có quy mô tài sản trung bình lớn nhất, gấp 90 lần CTCK Trí Việt-công ty có quy mô tài sản trung bình thấp nhất. Đối với quy mô vốn chủ sở hữu cũng tương tự như vậy, quy mô vốn chủ sở hữu trung bình của nhóm 5 công ty có vốn chủ sở hữu cao nhất là 2.712,2 tỷ trong khi nhóm còn lại là 160 tỷ, gấp 17 lần. SSI tiếp tục là CTCK niêm yết có quy mô vốn chủ sở hữu trung bình lớn nhất, gấp 67 lần CTCK Trí Việt-công ty có quy mô vốn chủ trung bình thấp nhất. Trong nhóm 5 CTCK niêm yết có vốn chủ trung bình cao nhất, CTCK MB bị thay thế bởi CTCK Bảo Việt.

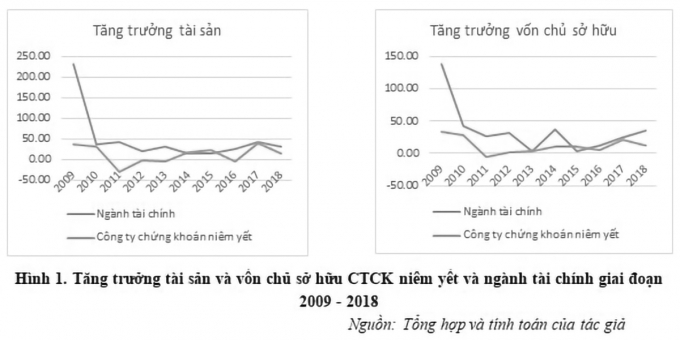

Năm 2015, tăng trưởng tài sản của các CTCK niêm yết cao hơn tăng trưởng ngành tài chính. Tuy nhiên, trong giai đoạn nghiên cứu, ngành tài chính không có năm nào ghi nhận tăng trưởng tài sản âm trong khi các CTCK niêm yết có 4 năm tăng trưởng âm là các năm 2011 - 2013 và 2016. Đây là kết quả của việc tăng trưởng nóng của các CTCK nói chung khi TTCK rơi vào tình trạng khó khăn. Năm 2011 cũng là năm các CTCK niêm yết có lợi nhuận sau thuế âm.

Đối với vốn chủ sở hữu, hầu hết tăng trưởng của toàn ngành tài chính cao hơn so với các CTCK niêm yết trong giai đoạn nghiên cứu. Ngoại trừ năm 2013 và năm 2015, CTCK niêm yết có mức tăng trưởng cao hơn toàn ngành lần lượt là 1% và 6,3%.

Như vậy, tăng trưởng tài sản và vốn chủ sở hữu của CTCK niêm yết và toàn ngành tài chính niêm yết không đồng pha nhau ở một số năm 2011 - 2013 và 2016.

Kết quả kinh doanh CTCK niêm yết giai đoạn 2009 - 2018

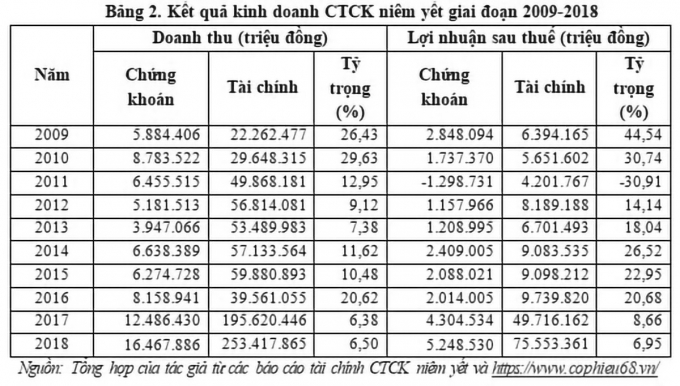

Giai đoạn 2009 - 2018, doanh thu và lợi nhuận sau thuế của các CTCK niêm yết đạt cao nhất vào năm 2018. Mặc dù doanh thu thấp nhất năm 2013 nhưng lợi nhuận sau thuế của các công ty lại âm trong năm 2011, đây cũng là năm ghi nhận khó khăn chung của TTCK. Xét trong mối quan hệ với ngành tài chính, tỷ trọng của CTCK niêm yết đạt cao nhất vào năm 2010 đối với doanh thu (29,63%) và năm 2009 đối với lợi nhuận sau thuế (44,54%). Số liệu từ bảng và bảng cho thấy sự đóng góp đáng kể của khối CTCK niêm yết vào kết quả hoạt động kinh doanh của ngành tài chính nếu so sánh tương quan với tỷ trọng tài sản và vốn chủ sở hữu.

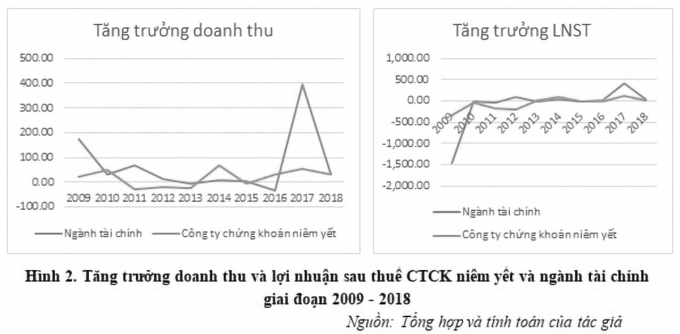

Tăng trưởng doanh thu và lợi nhuận sau thuế của CTCK niêm yết và ngành tài chính thể hiện ở hình 7 và hình 8. Biểu đồ cho thấy biến động thất thường của trong tăng trưởng 2 chỉ tiêu này ở cả nhóm các CTCK niêm yết và ngành tài chính. Biến động này tương đối đồng pha với những diễn biến thị trường tài chính nói chung và TTCK nói riêng tại Việt Nam cũng như trên thế giới.

Đối với doanh thu, CTCK niêm yết có 3 năm mức tăng trưởng cao hơn ngành tài chính trong giai đoạn nghiên cứu. Tăng trưởng cao nhất vào năm 2014 đạt 68,2% và thấp nhất năm 2011 đạt -26,5%. Đối với lợi nhuận sau thuế, năm 2009 - 2012 là các năm CTCK niêm yết tăng trưởng âm liên tiếp. Thấp nhất là năm 2009, lợi nhuận sau thuế -325% so với 2008, nhưng vẫn cao hơn so với ngành tài chính (-1.459%). Tăng trưởng lợi nhuận sau thuế của các CTCK niêm yết cao nhất đạt 113,7% vào năm 2017.

Thống kê nhóm 5 CTCK niêm yết có doanh thu trung bình thấp nhất và cao nhất trong giai đoạn nghiên cứu cho thấy 5 công ty có doanh thu trung bình cao nhất thì có 4 công ty cũng nằm trong danh sách có tổng tài sản và vốn chủ sở hữu trung bình cao nhất, gồm CTCK SSI, CTCK Thành phố Hồ Chí Minh, CTCK MB và CTCK VNDIRECT. Ở chiều ngược lại, trong nhóm 5 CTCK niêm yết có doanh thu trung bình thấp nhất có 3 công ty đồng thời có tài sản và vốn chủ sở hữu trung bình thấp nhất trong giai đoạn nghiên cứu là công ty cổ phần chứng khoán Trí Việt, công ty cổ phần chứng khoán An Phát, công ty cổ phần chứng khoán thương mại và công nghiệp Việt Nam. CTCK SSI vẫn là CTCK có doanh thu trung bình cao nhất, đạt 1.673,6 tỷ đồng, cao gấp 88 lần doanh thu trung bình của CTCK An Phát-CTCK niêm yết có doanh thu thấp nhất. Đối với lợi nhuận sau thuế trung bình, có 3 CTCK niêm yết tiếp tục nằm trong danh sách nhóm các công ty có lợi nhuận sau thuế trung bình cao nhất trong giai đoạn nghiên cứu là CTCK SSI, CTCK Thành phố Hồ Chí Minh và CTCK VNDIRECT. CTCK Trí Việt nằm trong danh sách quy mô tài sản, quy mô vốn chủ sở hữu và doanh thu trung bình thấp nhất nhưng không có tên trong danh sách này. CTCK MB là CTCK niêm yết có lợi nhuận sau thuế trung bình thấp nhất (-13,7 tỷ đồng) trong suốt giai đoạn nghiên cứu. Ngược lại, CTCK SSI có lợi nhuận sau thuế trung bình cao nhất, đạt 739,3 tỷ đồng.

Thực trạng khả năng sinh lời của các CTCK niêm yết trên TTCK Việt Nam

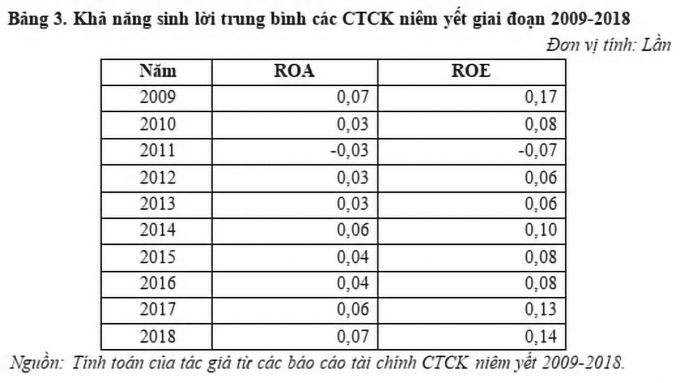

Bảng 3 trình bày khả năng sinh lời trung bình của các CTCK niêm yết giai đoạn 2009 - 2018 thông qua 2 chỉ tiêu ROA và ROE. Số liệu cho thấy, năm 2011 các chỉ tiêu phản ánh khả năng sinh lời của các CTCK niêm yết đều âm do lợi nhuận sau thuế âm do đó khả năng sinh lời của các CTCK thấp nhất trong năm này. ROA của các CTCK niêm yết đạt mức cao nhất là 0,07 lần vào năm 2009 và 2018. Năm 2009 mặc dù là năm hoạt động khó khăn của TTCK nói chung và các CTCK nói riêng, nhưng do quy mô tài sản của các CTCK niêm yết thấp nên xét trong cả giai đoạn nghiên cứu, khả năng sinh lời của tài sản vẫn đạt mức cao. Đối với ROE, năm 2009 đạt 0,17 lần, cao nhất trong giai đoạn nghiên cứu, tiếp theo là năm 20018 đạt 0,14 lần và cũng được giải thích tương tự như ROA.

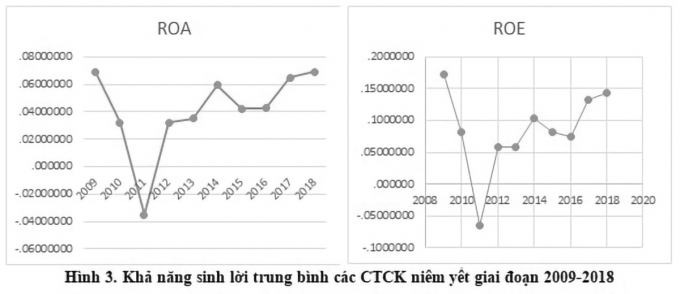

Hình 3 thể hiện sự giao động không ổn định của ROA trong giai đoạn nghiên cứu. Năm 2010 - 2011 chứng kiến sự sụt giảm của chỉ tiêu ROA sau đó ROA có 3 năm liên tiếp tăng trước khi có sự suy giảm và đi ngang năm 2015 - 2016. Sau đó ROA tăng trở lại vào năm 2017 - 2018. Top 5 CTCK niêm yết có ROA trung bình cao nhất trong giai đoạn 2009 - 2018 tiếp tục có tên CTCK Thành phố Hồ Chí Minh-là công ty luôn có mặt trong các top đầu các chỉ tiêu được thống kê và đề cập trong nghiên cứu. Ở chiều ngược lại, các CTCK niêm yết có lợi nhuận sau thuế trung bình âm cùng với CTCK dầu khí, CTCK ngân hàng công thương nằm trong nhóm 5 công ty có ROA thấp nhất.

Biến động của chỉ tiêu ROE cũng đồng pha với ROA (hình 16). ROE trung bình của các CTCK niêm yết tăng mạnh vào 2009 trước khi giảm trong 2 năm 2010 - 2011. Từ 2012 đến 2018 ROE trung bình của các CTCK có xu hướng tăng dần mặc dù có những năm xen kẽ giảm nhẹ. Đa số các công ty ROE trung bình thấp nhất cũng đồng thời là các công ty có ROA thấp nhất và có hiệu quả sử dụng chi phí thấp nhất. CTCK SSI và CTCK Thành phố Hồ Chí Minh tiếp tục là 2 công ty có tên trong danh sách 5 công ty có ROE trung bình cao nhất. Nhìn chung các CTCK niêm yết có biến động ROA và ROE tương đối đồng nhất.

Kết luận và khuyến nghị

Bài báo đã phân tích tình hình hoạt động kinh doanh thông qua các chỉ tiêu cơ bản như vốn chủ sở hữu, lợi nhuận sau thuế, doanh thu, cơ cấu doanh thu của các CTCK niêm yết trên TTCK Việt Nam đồng thời đã phân tích được diễn biến hoạt động và khả năng sinh lời của các CTCK niêm yết. Trong đó, tác giả đã so sánh được tăng trưởng về quy mô và kết quả hoạt động của khối các CTCK niêm yết với ngành tài chính niêm yết. Đồng thời, tác giả đã thống kê các chỉ tiêu hoạt động cơ bản của CTCK như giá trị giao dịch thực hiện, tài sản quản lý, hiệu quả sử dụng chi phí, an toàn vốn, các chỉ tiêu phản ánh khả năng sinh lời như ROA, ROE. Nhìn chung, kết quả hoạt động và khả năng sinh lời của các CTCK niêm yết có diễn biến đồng pha với biến động của TTCK Việt Nam. Với việc gia tăng giá trị khối lượng giao dịch thực hiện cho khách hàng và gia tăng tài sản quản lý tại các CTCK sẽ làm tăng khả năng sinh lời vì vậy các CTCK cần tập trung vào việc tăng thị phần giúp tăng doanh thu tăng lợi nhuận, kiểm soát tốt chi phí để gia tăng khả năng sinh lời.

TÀI LIỆU THAM KHẢO:

1. Bộ Tài chính (2012), Quyết định số 62/QĐ-BTC về việc phê duyệt đề án tái cấu trúc các CTCK, ban hành ngày 10 tháng 01 năm 2012.

2. Bộ Tài chính (2012), Thông tư số 210/2012/TT-BTC hướng dẫn về thành lập và hoạt động CTCK, ban hành ngày 30 tháng 11 năm 2012.

3. Bộ Tài chính (2016), Thông tư số 07/2016/TT-BTC sửa đổi, bổ sung một số điều của Thông tư số 210/2012/TT-BTC ngày 30 tháng 11 năm 2012 hướng dẫn về thành lập và hoạt động CTCK, ban hành ngày 18 tháng 01 năm 2016.

4. Chính phủ (1996), Nghị định của Chính phủ số 75-CP về việc thành lập Ủy ban chứng khoán Nhà nước, ban hành ngày 28 tháng 11 năm 1996.

5. Chính phủ (2015), Nghị định số 42/2015/NĐ-CP về chứng khoán phái sinh và TTCK phái sinh, ban hành ngày 05 tháng 5 năm 2015.

6. Chính phủ (2012), Nghị định số 58/2012/NĐ-CP về việc quy định chi tiết và hướng dẫn thi hành một số điều của Luật chứng khoán và Luật sửa đổi, bổ sung một số điều của Luật chứng khoán, ban hành ngày 20 tháng 7 năm 2012.

ThS. Lê Thị Bích Vân

Trường Đại học Hải Phòng

email: [email protected], hotline: 086 508 6899

Tag:

Tag: