Phát triển các doanh nghiệp cung cấp dịch vụ Kế toán-kiểm toán trong điều kiện cách mạng công nghiệp 4.0 ở Việt Nam

TCDN - Thị trường dịch vụ kế toán - kiểm toán ở Việt Nam trong những năm qua có những bước tiến quan trọng vượt bậc. Tuy nhiên, các doanh nghiệp cung ứng dịch vụ chủ yếu là các doanh nghiệp nhỏ và vừa (DNNVV).

Bài viết này, tác giả trình bày vai trò của các DNNVV cung cấp dịch vụ kế toán - kiểm toán và tiềm năng phát triển của thị trường này, qua đó đề xuất một số giải pháp phát triển doanh nghiệp cung ứng dịch vụ kế toán - kiểm toán trong điều kiện cuộc cách mạng công nghiệp 4.0 hiện nay.

Vai trò của các DNNVV (SMEs) cung cấp dịch vụ kế toán - kiểm toán

Hoạt động dịch vụ kế toán, kiểm toán không chỉ hỗ trợ doanh nghiệp tạo lập thông tin kinh tế, tài chính theo quy định của luật pháp, góp phần tăng trưởng kinh tế mà quan trọng hơn là tăng cường tính công khai, minh bạch của thông tin tài chính và làm lành mạnh hóa nền tài chính quốc gia.

Các doanh nghiệp dịch vụ kế toán và kiểm toán đóng vai trò quan trọng trong việc trợ giúp, tư vấn cho các nhà đầu tư, các doanh nghiệp về pháp luật, chế độ, thể chế tài chính, kế toán của Nhà nước, cũng như việc lập, ghi sổ kế toán, tính thuế, lập báo cáo tài chính (BCTC). Bên cạnh đó, đánh giá của các tổ chức nghề nghiệp quốc tế cũng cho thấy, những năm gần đây, nguồn nhân lực trong lĩnh vực kế toán kiểm toán của Việt Nam ngày càng cải thiện đáng kể. Chất lượng đào tạo về lĩnh vực kế toán, kiểm toán chuyên nghiệp hơn. Nhiều sinh viên học tại Việt Nam đã chứng tỏ được năng lực qua các kỳ tuyển dụng và quá trình công tác, không thua kém với các sinh viên được đào tạo ở nước ngoài...

Năm 2017, Bộ Tài chính và Ủy ban Chứng khoán Nhà nước đã tăng cường tổ chức các đoàn kiểm tra giám sát chất lượng dịch vụ kiểm toán, phát hiện, xử lý triệt để nhiều sai phạm. Đồng thời, Bộ Tài chính đã phối hợp với Ngân hàng Thế giới công bố Báo cáo Đánh giá sự tuân thủ các chuẩn mực và quy tắc lĩnh vực kế toán, kiểm toán vào năm 2016.

Năm 2018, Chính phủ mong muốn việc áp dụng Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS) tại Việt Nam. Đây sẽ là tiền đề cho sự phát triển mạnh mẽ lĩnh vực kế toán - kiểm toán của Việt Nam trong các năm tiếp theo, tạo động lực hội nhập sâu rộng với khu vực và thế giới, qua đó nâng cao hơn nữa niềm tin từ các nhà đầu tư quốc tế đối với thị trường tài chính tại Việt Nam, đem lại cơ hội lớn cho thị trường kiểm toán độc lập Việt Nam. Năm 2018 mang đến cho lĩnh vực kế toán - kiểm toán nhiều cơ hội phát triển song cũng không ít thách thức. Khi Cộng đồng kinh tế ASEAN bắt đầu triển khai việc tiến tới thừa nhận chứng chỉ hành nghề giữa các quốc gia, thách thức lớn nhất đối với kế toán, kiểm toán Việt Nam chính là vấn đề đào tạo, cập nhật các chuẩn mực quốc tế, nâng cao năng lực cán bộ, kiểm toán viên. Trong bối cảnh kinh tế phát triển, môi trường pháp lý yêu cầu phải gia tăng cả về số lượng, quy mô và chất lượng dịch vụ kiểm toán, các doanh nghiệp kiểm toán sẽ gặp khó khăn khi giữ chân nhân viên chủ chốt, nhiều kinh nghiệm, đặc biệt là những người có chứng chỉ quốc tế, đáp ứng tốt yêu cầu các tổ chức và tập đoàn lớn trong và ngoài nước.

Cuộc Cách mạng công nghiệp 4.0 được nhận định là sẽ mang đến sự thay đổi cơ bản trên hầu hết các lĩnh vực, ngành nghề, trong đó có ngành kế toán - kiểm toán. Các công nghệ số sẽ ngày càng phổ biến và tác động lên doanh nghiệp làm thay đổi cách thức thực hành nghiệp vụ tài chính, kế toán cũng như đặt ra những đòi hỏi nhất định về năng lực đối với đội ngũ các chuyên gia tài chính.

Giai đoạn khởi phát của cuộc Cách mạng công nghiệp 4.0 sẽ tạo ra cấu trúc mới cho nền kinh tế, từ đó ảnh hưởng khá lớn đến chu trình và phương pháp kế toán, kiểm toán. Cuộc cách mạng công nghiệp này dựa trên nền tảng công nghệ số, tích hợp các công nghệ thông minh để tối ưu hóa quy trình sản xuất, kinh doanh, nghiệp vụ, phương thức sản xuất, trong đó có quy trình xử lý, cung cấp thông tin cho bộ phận kế toán và kiểm toán. Cuộc Cách mạng công nghiệp 4.0 sẽ thay đổi cơ bản phương thức thực hiện các công việc kế toán và kiểm toán hiện nay bằng việc áp dụng chứng từ điện tử, bằng các phần mềm tổng hợp, xử lý dữ liệu, ghi sổ kế toán cũng như cho phép thực hiện các phương thức kiểm toán trong môi trường tin học hóa.

Bên cạnh đó, quy mô thị trường của Việt Nam còn nhỏ, chưa tương xứng với tiềm năng và tốc độ tăng trưởng kinh tế - xã hội. Mặc dù, số lượng các công ty cung cấp dịch vụ kế toán, kiểm toán tăng nhanh nhưng chủ yếu là DNNVV, chỉ một số công ty có khả năng về quy mô, phạm vi và chất lượng hoạt động. Các công ty cung cấp dịch vụ kế toán, kiểm toán đang tập trung hoạt động ở một số thị trường lớn như Hà Nội, TP. Hồ Chí Minh, tại các địa phương khác tuy có chi nhánh nhưng phân bổ không đều. Các doanh nghiệp kiểm toán sẽ đối mặt với nhiều thách thức trong việc tăng cường niềm tin của công chúng, các doanh nghiệp, nhà đầu tư vào chất lượng dịch vụ kiểm toán cũng như việc duy trì và nâng cao chất lượng nguồn nhân lực, đáp ứng với yêu cầu thị trường trong nước và quốc tế… Sự cạnh tranh không chỉ giữa các công ty đang cung cấp dịch vụ kế toán - kiểm toán truyền thống, mà còn với cả các doanh nghiệp phi truyền thống và các doanh nghiệp công nghệ. Đã có cảnh bảo về nguy cơ thu hẹp dịch vụ kiểm toán truyền thống, đặc biệt khi công nghệ Blockchain được ứng dụng rộng rãi trong lĩnh vực tài chính.

Tiềm năng phát triển thị trường dịch vụ kế toán

Thị trường dịch vụ kế toán (DVKT) tại nước ta trong thời gian vừa qua đã có những bước phát triển hết sức mạnh mẽ cùng với quá trình hội nhập ngày càng sâu rộng vào nền kinh tế quốc tế. Việc ban hành mới, sửa đổi và hoàn thiện hệ thống cơ sở pháp lý quy định về điều kiện kinh doanh dịch vụ kế toán; thi, cấp và quản lý chứng chỉ hành nghề song song với việc sửa đổi hệ thống các chuẩn mực, chế độ kế toán tiệm cận với thông lệ và chuẩn mực quốc tế sẽ là những điều kiện thuận lợi cơ bản để phát triển dịch vụ kế toán tại Việt Nam trong thời gian tới.

Từ 18 doanh nghiệp, với hơn 30 kế toán viên chuyên nghiệp năm 2008, đến năm 2018 đã phát triển lên 120 doanh nghiệp với hơn 260 kế toán viên chuyên nghiệp. Thị trường DVKT còn quá nhỏ bé trong một đất nước hơn 90 triệu dân, hơn 600 nghìn doanh nghiệp, trong đó có tới 95% là DNNVV, nhiều doanh nghiệp siêu nhỏ. Đội ngũ kế toán viên chuyên nghiệp còn quá ít ỏi, năng lực và kỹ năng nghề nghiệp còn hạn chế, thị trường DVKT tự do, tự phát không được kiểm soát, không được quản lý. Tạo ra thị trường dịch vụ cạnh tranh không lành mạnh, cản trở phát triển một thị trường dịch vụ đích thực. Trong khi đó, nhận thức về DVKT và hành nghề kế toán chưa thật sự đầy đủ và thống nhất. Vẫn còn những nhận thức không đúng, thậm chí còn méo mó về thị trường và nghề nghiệp, kể cả từ phía nhà nước, từ phía các doanh nghiệp cũng như các kế toán viên. Thực tế là khách hàng yêu cầu cung cấp DVKT chủ yếu là loại hình doanh nghiệp nhỏ và siêu nhỏ. Giá phí dịch vụ rất hạn chế, gây khó khăn cho việc phát triển của các công ty DVKT. Loại hình dịch vụ còn hạn hẹp, doanh thu về dịch vụ tư vấn chiếm tỷ trọng thấp, gần như chưa có doanh thu của loại dịch vụ quản lý. Việc kiểm soát chất lượng hoạt động DVKT chủ yếu đánh giá về việc tuân thủ pháp luật và các quy định có tính kiểm soát nội bộ doanh nghiệp dịch vụ, mà chưa thật sự đi sâu vào đánh giá chất lượng dịch vụ, do chưa có đủ nhân lực có đủ năng lực cần thiết và kinh nghiệm thực tế.

Tiềm năng phát triển thị trường dịch vụ kiểm toán

Sau hơn 25 năm phát triển, ngành Kiểm toán độc lập Việt Nam đã khẳng định vai trò không thể thiếu trong nền kinh tế thị trường và trở thành bộ phận cấu thành quan trọng của hệ thống công cụ quản lý vĩ mô của nền kinh tế - tài chính, đóng vai trò tích cực phục vụ phát triển kinh tế. Qua những “bỡ ngỡ” ban đầu, thị trường đã hình thành với sự góp mặt của nhiều doanh nghiệp kiểm toán hàng đầu thế giới (Deloitte, KPMG, E&Y, PwC), sự bùng nổ từ giai đoạn chuyển đổi doanh nghiệp nhà nước sang công ty cổ phần và sự thăng hoa của thị trường chứng khoán. Từ 2 doanh nghiệp dịch vụ kế toán, kiểm toán theo QĐ số 165 TC/QĐ/TCCB ngày 13/05/1991, công ty Kiểm toán Việt Nam - VACO (nay là Delloite Việt Nam) và công ty Dịch vụ tư vấn Tài chính Kế toán và Kiểm toán - AASC ra đời và đi vào hoạt động, đến nay cả nước đã có hơn 140 doanh nghiệp dịch vụ kiểm toán với doanh thu ấn tượng.

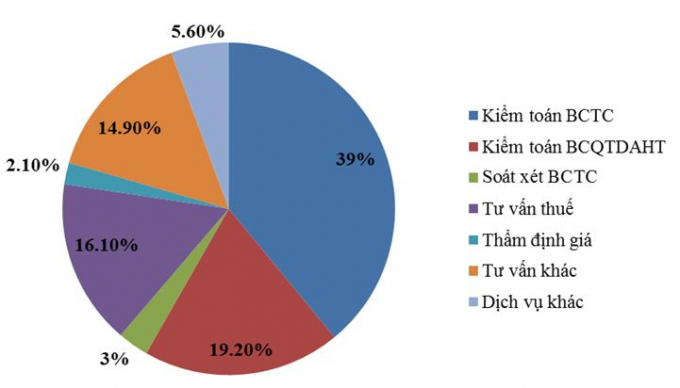

Hình 1: Tỷ lệ doanh thu theo loại hình dịch vụ của các công ty kiểm toán

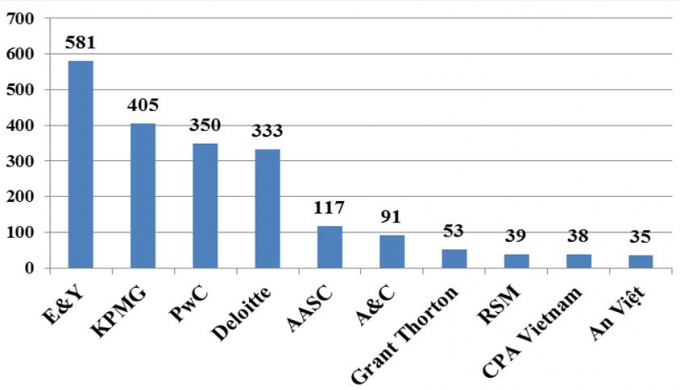

Hình 2: Danh sách 10 công ty có doanh thu từ kiểm toán BCTC cao nhất năm 2018 (đơn vị tính: tỷ đồng) Nguồn: Bộ Tài chính (2018)

Theo hình trên, năm 2018 tỷ trọng doanh thu dịch vụ kiểm toán BCTC chiếm ưu thế, trong đó doanh thu của các DNNVV của Việt Nam còn khiêm tốn.

Về năng lực cung cấp hàng hóa thị trường kiểm toán theo số liệu của Bộ Tài chính (2018) công bố, tính đến tháng 12/2018 trên toàn quốc có 191 công ty kiểm toán, trong đó có 2 công ty 100% vốn nước ngoài; 9 công ty có vốn đầu tư nước ngoài và 180 công ty có 100% vốn trong nước (là những DNNVV). Số người có chứng chỉ kiểm toán viên (KTV) Việt Nam làm việc trong các công ty kiểm toán là 3.784 người, tăng 8,17% so với năm 2017 (2.083 người), trong đó có 2.160 người Việt Nam và 27 người nước ngoài. Số KTV hành nghề (đủ điều kiện ký báo cáo kiểm toán) là 2.037 người, chiếm khoảng 40% tổng số người được cấp chứng chỉ KTV đến nay (5.080 người).

Những phân tích trên cho thấy thị trường dịch vụ kế toán - kiểm toán ở Việt Nam trong giai đoạn đầu của cuộc cách mạng công nghiệp 4.0 còn rất tiềm năng đối với cả doanh nghiệp cung ứng và doanh nghiệp sử dụng dịch vụ, trong đó sự tham gia của các DNNVV chiếm tỷ lệ lớn.

Một số giải pháp

Một là, phát triển số lượng và chất lượng các KTV thông qua đào tạo và đào tạo lại. Quá trình đào tạo và đào tạo lại, bên cạnh đào tạo nâng cao trình độ chuyên môn và đạo đức nghề nghiệp của KTV, đặc biệt chú ý đào tạo công nghệ thông tin và ngoại ngữ (Tiếng Anh) cho KTV để hỗ trợ cho công việc kế toán - kiểm toán. Việc đào tạo về công nghệ thông tin phải đảm bảo KTV có thể hiểu, vận hành, xử lý thông tin, ứng dụng sáng tạo vào công việc. Việc đào tạo ngoại ngữ phải chọn cơ sở nước ngoài hoặc có uy tín trong nước, đảm bảo hội nhập kinh tế thế giới và nâng cao khả năng cạnh tranh của KTV Việt Nam.

Hai là, hoàn thiện thể chế và các quy định pháp lý về kế toán, kiểm toán và về kinh doanh dịch vụ này. Hiện nay Chính phủ đã ban hành khá đầy đủ các chính sách, quy định về kế toán - kiểm toán. Tuy nhiên, còn nhiều vướng mắc trong triển khai. Ngành kế toán - kiểm toán là ngành kinh doanh có điều kiện, cần tạo điều kiện thông thoáng cho các DNNVV có thể hành nghề. Ngoài ra, còn thiếu các quy định về công nghệ cao và ứng dụng nó vào công tác kế toán - kiểm toán.

Ba là, tăng cường ứng dụng công nghệ thông tin vào công việc kế toán - kiểm toán. Vì các DNNVV sẽ phản ứng chậm hơn trong cuộc cách mạng công nghệ 4.0 so với các doanh nghiệp lớn có tiềm lực tài chính mạnh. Việc ứng dụng công nghệ thông tin phải được luật hóa, có lộ trình và cơ chế tài chính hỗ trợ khi thực hiện. Các DNNVV cần chủ động, sáng tạo trong đầu tư, sản xuất, ứng dụng phần mềm kế toán - kiểm toán trong kinh doanh dịch vụ để tăng năng suất lao động và khả năng cạnh tranh trên thị trường trong bối cảnh toàn cầu hóa.

Bốn là, các giải pháp phát triển DNNVV trong nền kinh tế cần được triển khai đồng bộ để phát triển sản xuất, thu hút đầu tư, nâng cao năng lực cạnh tranh cho các doanh nghiệp. Điều này gián tiếp gia tăng cầu về dịch vụ kế toán - kiểm toán, thúc đẩy tăng trưởng thị trường dịch vụ này.

Năm là, các chính sách tài chính và nguồn tài trợ cho hoạt động của doanh nghiệp cung ứng dịch vụ kế toán - kiểm toán cần linh hoạt, kịp thời và đa dạng. Không nên cho rằng giá thành của dịch vụ này chủ yếu chỉ là chi phí nhân công thông thường, Thực tế dịch vụ này đòi hỏi chi phí cao trong quá trình hoạt động nên sẽ cần đến sự hỗ trợ tài chính của Chính phủ và các tổ chức tín dụng. Bởi các DNNVV thường hạn chế về tiềm lực tài chính.

Sáu là, củng cố niềm tin của công chúng vào dịch vụ kế toán - kiểm toán rằng đây là dịch vụ minh bạch hóa tài chính của doanh nghiệp, mang lại niềm tin cho nhà đầu tư, cho doanh nghiệp và các nhà hoạch định chính sách. Muốn vậy phải tuyên truyền rộng rãi, coi trọng đạo đức nghề nghiệp của mỗi KTV.

Kết luận

Các DNNVV cung cấp dịch vụ kế toán - kiểm toán trên thị trường chiếm tỷ trọng lớn trong tổng số doanh nghiệp cung cấp dịch vụ này, nhưng tổng doanh thu lại chiếm tỷ trọng nhỏ so với các doanh nghiệp lớn và hãng kiểm toán nước ngoài. Điều này đòi hỏi phải có các giải pháp để hỗ trợ thị trường và các doanh nghiệp cung ứng dịch vụ kế toán - kiểm toán. Mặc dù ngành kế toán - kiểm toán không nằm trong nhóm chịu ảnh hưởng lớn của cuộc cách mạng công nghiệp 4.0 nhưng vì đối tượng nghiên cứu là thông tin kinh tế tài chính nên cũng chịu những tác động nhất định. Không chỉ tác động đến năng suất, chất lượng dịch vụ kế toán - kiểm toán, mà còn mở ra hướng nghiên cứu phát triển mới cho dịch vụ này trong tương lai.

Tài liệu tham khảo

1. Quốc hội (2015), Luật sửa đổi, bổ sung một số điều của Luật Kế toán;

2. Quyết định số 480/QĐ-TTg ngày 18/03/2013 về việc phê duyệt chiến lược kế toán - kiểm toán đến năm 2020, tầm nhìn 2030;

3. Chính phủ (2016), Nghị định số 174/2016/NĐ-CP ngày 30/12/2016 quy định một số điều của Luật Kế toán;

4. Một số website: mof.gov.vn, sav.gov.vn, vaa.net.vn, vacpa.org.vn;

5. Tạp chí Kế toán và Kiểm toán, số T6/2017,Chặng đường 10 năm Dịch vụ Kế toán Việt Nam, Đặng Văn Thanh;

6. Kiểm toán độc lập 25 năm hình thành và phát triển cùng nền kinh tế thị trường.

TS. Hoàng Thanh Hạnh - Khoa kế toán - Học viện tài chính

TS. Phạm Tiến Dũng - Kiểm toán Khu vực I

email: [email protected], hotline: 086 508 6899

Tag:

Tag: