Tác động của yếu tố nhân khẩu học đến việc chấp hành thuế của các hộ kinh doanh tại TP. Hồ Chí Minh

TCDN - Mục tiêu nghiên cứu này xác định các yếu tố nhân khẩu học tác động đến việc chấp hành thuế của các hộ kinh doanh tại TP. Hồ Chí Minh. Dữ liệu nghiên cứu thực nghiệm được thu thập thông qua việc khảo sát 200 hộ kinh doanh cá thể tại địa bàn nghiên cứu.

Tóm tắt

Mục tiêu nghiên cứu này xác định các yếu tố nhân khẩu học tác động đến việc chấp hành thuế của các hộ kinh doanh tại TP. Hồ Chí Minh. Dữ liệu nghiên cứu thực nghiệm được thu thập thông qua việc khảo sát 200 hộ kinh doanh cá thể tại địa bàn nghiên cứu. Kết quả nghiên cứu đã xác định 4 yếu tố nhân khẩu học tác động đến việc chấp hành thuế của hộ kinh doanh, bao gồm: giới tính, độ tuổi, trình độ học vấn và thâm niên kinh doanh. Tuy nhiên, kết quả kiểm định T-test và phân tích phương sai ANOVA cho thấy có sự khác biệt về việc chấp hành thuế của hộ kinh doanh theo giới tính, độ tuổi và thâm niên kinh doanh. Cuối cùng nghiên cứu cũng trình bày một số hàm ý nghiên cứu và hướng nghiên cứu tiếp theo.

1. Mở đầu

Theo Điều 66 Nghị định số 78/2015/NĐ-CP về đăng ký doanh nghiệp, hộ kinh doanh được định nghĩa là: “1 cá nhân hoặc 1 nhóm người gồm các cá nhân là công dân Việt Nam đủ 18 tuổi, có năng lực hành vi dân sự đầy đủ, hoặc 1 hộ gia đình làm chủ, chỉ được đăng ký kinh doanh tại 1 địa điểm, sử dụng lao động dưới 10 lao động và chịu trách nhiệm bằng toàn bộ tài sản của mình đối với hoạt động kinh doanh”. Tuy nhiên, thuật ngữ “hộ kinh doanh” được gọi dưới các tên gọi khác nhau qua các thời kì tùy theo điều kiện kinh tế - xã hội, như: “Hộ cá thể, Hộ tiểu công nghiệp” (Nghị định của Hội đồng Bộ trưởng số 27-HĐBT ngày 9/3/1988), “Hộ kinh doanh cá thể” (Nghị định số 02/2000/NĐ-CP về đăng ký kinh doanh và Nghị định số 88/2006/NĐ-CP), “Hộ kinh doanh” từ 2015 đến nay. Việc đổi tên như vậy nhằm tạo điều kiện thuận lợi hơn cho việc hình thành và phát triển của hộ kinh doanh. Do đó, theo số liệu của Tổng cục Thống kê, số lượng hộ kinh doanh tăng đáng kể qua các năm như 1,5 triệu hộ kinh doanh năm 1999, 5,14 triệu hộ kinh doanh năm 2017 và đến năm 2018 là hơn 5,6 triệu hộ kinh doanh. Mặc dù vậy, theo số liệu thống kê của Tổng cục Thuế, số hộ kinh doanh được đưa vào diện quản lý thuế chỉ tăng nhẹ qua các năm, cụ thể là hơn 1,6 triệu hộ kinh doanh năm 2016, hơn 1,7 triệu hộ kinh doanh năm 2017 và gần 1,8 triệu hộ kinh doanh năm 2018. Ngoài ra, tổng số thu thuế tuyệt đối từ giai đoạn 2016 - 2018 chỉ tăng nhẹ, trong khi đó tính theo tỷ trọng đóng góp cho ngân sách nhà nước thì giảm. Điều này đặt ra 1 thách thức đáng kể trong việc quản lý thuế đối với các hộ kinh doanh để tránh tình trạng thất thu cho ngân sách nhà nước, đặc biệt là tại các thành phố lớn như Hà Nội và Hồ Chí Minh - là 2 địa phương có số hộ kinh doanh tập trung chủ yếu. TP. Hồ Chí Minh là nơi tập trung số lượng lớn hộ kinh doanh với sự đa dạng và phong phú về loại hình như ăn uống, giải trí, nhu yếu phẩm, lưu trú,… Chính vì vậy, nghiên cứu “Tác động của yếu tố nhân khẩu học đến việc chấp hành thuế của các hộ kinh doanh tại TP. Hồ Chí Minh” là thực sự cần thiết và có ý nghĩa quan trọng trong điều kiện kinh tế hiện nay. Kết quả của nghiên cứu cũng đưa ra một số khuyến nghị có thể giúp các cơ quan quản lý Nhà nước đề ra các giải pháp nâng cao nhận thức cho hộ kinh doanh cả nước nói chung và tại TP. Hồ Chí Minh nói riêng.

2. Cơ sở lý thuyết và mô hình nghiên cứu

Khái niệm về chấp hành thuế được đưa ra sớm nhất vào năm 1972 bởi Allingham & Sandmo, cho rằng chấp hành thuế là báo cáo tất cả thu nhập thực tế. Androeni và các cộng sự (1998) đã định nghĩa chấp hành thuế là sự sẵn sàng tự nguyện hòa thành nghĩa vụ quy định trong các pháp luật về thuế để rút ngắn khoảng cách giàu nghèo nhằm mang lại trạng thái kinh tế cân bằng cho đất nước. Kirchler (2007) cho rằng chấp hành thuế là sự tự nguyện của người nộp thuế. McBarnet (2001) phân chia chấp hành thuế thành ba khía cạnh là tận tâm chấp hành thuế (committed tax compliance), chấp hành thuế có điều kiện (capitulate tax compliance) và chấp hành thuế sáng tạo (creative tax compliance). Chấp hành thuế tận tâm là sự tự nguyện của người nộp thuế chi trả số tiền thuế phải nộp mà không có sự phàn nàn. Trong khi đó, chấp hành thuế có điều kiện là sự miễn cưỡng thanh toán nghĩa vụ nộp thuế vì họ sợ bị trừng phạt nếu như không chấp hành và chấp hành thuế sáng tạo là việc người nộp thuế tận dụng những kẽ hở của luật pháp để có thể giảm số tiền thuế phải nộp. Do đó, xét trong phạm vi nghiên cứu này, khái niệm về chấp hành thuế được định nghĩa là việc người nộp thuế thực hiện đúng quy định của pháp luật thuế hiện hành như kê khai và nộp thuế đúng thời hạn; kê khai và nộp thuế chính xác và đầy đủ; thực hiện đúng quy định về hóa đơn, chứng từ kế toán.

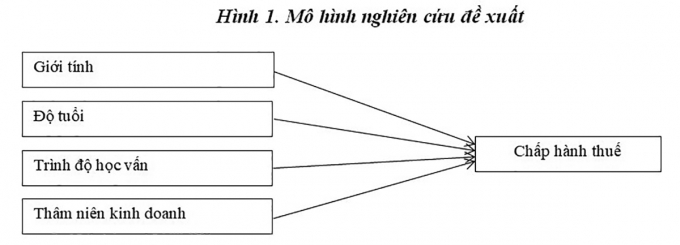

Các yếu tố nhân khẩu học ảnh hưởng đến chấp hành thuế đã được khám phá và nghiên cứu bởi nhiều tác giả như Jackson & Milliron (1986), Kirchler (1999), Alm và cộng sự (2010), Richardson (2006),... Các nghiên cứu đã đi sâu phân tích các yếu tố nhân khẩu học ảnh hưởng đến việc chấp hành thuế của người nộp thuế đúng quy định của pháp luật. Dựa trên sự tổng hợp các nghiên cứu trước đây, nhóm tác giả đã đề xuất mô hình nghiên cứu các yếu tố nhân khẩu học ảnh hưởng đến việc chấp hành thuế của hộ kinh doanh với 4 nhóm nhân tố bao gồm: Giới tính, Độ tuổi, Trình độ học vấn và Thâm niên kinh doanh.

Mô hình nghiên cứu được trình bày theo hình dưới đây:

Giới tính: Tittle (1980), Jackson & Milliron (1986) và Baldry (1987) đã khẳng định có sự khác biệt về chấp hành thuế giữa những người nộp thuế có giới tính khác nhau và người nộp thuế là nữ giới có xu hướng chấp hành thuế tốt hơn là nam giới . Trên cơ sở đó ta có giả thuyết H1a: Có sự khác về việc chấp hành thuế theo giới tính và giả thuyết H1b: Người nộp thuế là nữ giới sẽ chấp hành thuế tốt hơn là nam giới.

Độ tuổi: Các nhà nghiên cứu đã khẳng có sự khác biệt về việc chấp hành thuế giữa những người nộp thuế có độ tuổi khác nhau và người nộp thuế có tuổi tác cao hơn thì chấp hành thuế tốt hơn (Clotfelter, 1983; Jackson & Milliron, 1986; Kirchler, 1999, Alm & cộng sự, 2010). Trên cơ sở đó ta có giả thuyết H2a: Có sự khác biệt về việc chấp hành thuế theo độ tuổi và giả thuyết H2b: Người nộp thuế có độ tuổi cao hơn sẽ chấp hành thuế tốt hơn.

Trình độ học vấn: Richardson (2006) và Chan & cộng sự (2010) đã khẳng định sự khác biệt về việc chấp hành thuế giữa những người nộp thuế có trình độ học vấn khác nhau và người nộp thuế có trình độ cao hơn thì chấp hành thuế tốt hơn. Trên cơ sở đó ta có giả thuyết H3a: Có sự khác biệt về việc chấp hành thuế theo trình độ học vấn và giả thuyết H3b: Người nộp thuế có trình độ cao hơn sẽ chấp hành thuế tốt hơn.

Thâm niên kinh doanh: Redae và Sekhon (2016) đã chứng minh những người mới bắt đầu kinh doanh, ít kinh nghiệm kinh doanh hơn sẽ không chấp hành thuế cao bằng những người có kinh nghiệm nhiều năm kinh doanh. Trên cơ sở đó ta có giả thuyết H4a: Có sự khác biệt về việc chấp hành thuế theo thâm niên kinh doanh và giả thuyết H4b: Người nộp thuế có thâm niên kinh doanh cao hơn sẽ chấp hành thuế tốt hơn.

3. Phương pháp nghiên cứu

Nghiên cứu trải qua hai giai đoạn: Giai đoạn thứ nhất là nghiên cứu định tính nhằm mục đích xây dựng và củng cố mô hình nghiên cứu lý thuyết thông qua trao đổi trực tiếp với một số cán bộ quản lý thuế tại địa bàn nghiên cứu cũng như nghiên cứu từ các bài báo khoa học có cùng chủ đề nghiên cứu. Giai đọan thứ hai là nghiên cứu định lượng nhằm mục đích xác định các yếu tố nhân khẩu học tác động đến chấp hành thuế.

Tất cả các thang đo trong mô hình đều là thang đo đa biến. Thang đo “Chấp hành thuế” sử dụng dạng Likert 5 điểm với: 1 là hoàn toàn không đồng ý, cho đến 5 là hoàn toàn đồng ý.

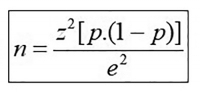

Nghiên cứu này sử dụng kỹ thuật phỏng vấn trực tiếp bằng bảng câu hỏi chi tiết với các hộ kinh doanh cá thể tại TP.Hồ Chí Minh. Kích thước của mẫu áp dụng trong nghiên cứu dựa trên công thức của Cochran (1977) như sau:

Trong đó: n là số mẫu cần phỏng vấn, p là ước tính tỷ lệ % của tổng thể (p=50% là tỷ lệ tối đa), z là giá trị phân phối chuẩn tương ứng với độ tin cậy lựa chọn, e là sai số cho phép. Với trường hợp dữ liệu biến động cao nhất (p=50%), với độ tin cậy 95% và sai số cho phép là 7% thì ta có cỡ mẫu n được xác định là 196. Do đó, để đảm bảo cỡ mẫu tới thiểu đạt như đã tính toán sau khi khảo sát và loại bỏ phiếu không hợp lệ, kích cỡ mẫu áp dụng cho nghiên cứu này là 210. Tổng số phiếu phát ra là 210, thu về sau khi loại bỏ phiếu không hợp lệ để đưa vào thực hiện nghiên cứu chính thức là 200 (thỏa mãn điều kiện kích thước mẫu cần thiết) được mã hóa và phân tích dữ liệu bằng phần mềm SPSS 25.

4. Kết quả nghiên cứu

4.1. Thống kê mô tả

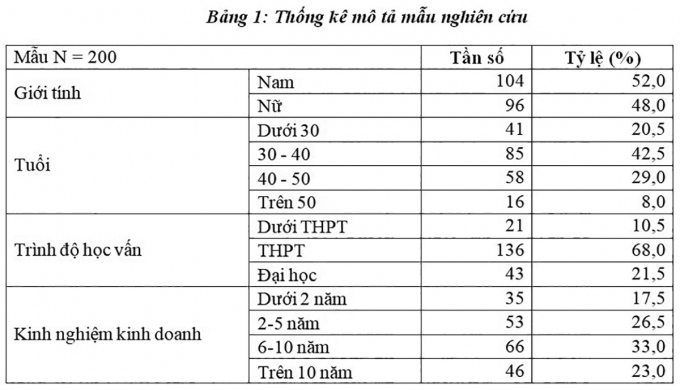

Kết quả thống kê mẫu nghiên cứu được trình bày trong bảng 1

4.2. Tác động của giới tính đến việc chấp hành thuế

Theo kết quả Bảng 2 kiểm định Levene thì Sig. = 0,671 > 0,05 nên phương sai giữa nam và nữ là không khác nhau vì vậy trong kết quả kiểm định T-test ta sử dụng kết quả của Equal variances assumed có mức ý nghĩa Sig. = 0,002 < 0,05 nên ta kết luận rằng có sự khác biệt về việc chấp hành thuế giữa những người đại diện hộ kinh doanh có giới tính khác nhau. Do đó, chấp nhận giả thiết H1a.

4.3. Tác động của độ tuổi đến việc chấp hành thuế

Theo kết quả Bảng 3 kiểm định Homogeneity of Variances thì Sig Leneve Statictics = 0,485 > 0,05 nên phương sai giữa các nhóm có độ tuổi khác nhau là bằng nhau vì vậy kết quả phân tích ANOVA có thể sử dụng tốt để kiểm định giả thuyết. Kết quả phân tích ANOVA có mức ý nghĩa Sig của kiểm định F = 0,007 < 0,05 nên ta kết luận rằng có sự khác biệt về việc chấp hành thuế giữa những người đại diện hộ kinh doanh có độ tuổi khác nhau. Do đó, chấp nhận giả thiết H2a.

4.4. Tác động của trình độ học vấn đến việc chấp hành thuế

Theo kết quả Bảng 4 kiểm định Homogeneity of Variances thì Sig Leneve Statictics = 0,639 > 0,05 nên phương sai giữa các nhóm có trình độ khác nhau là bằng nhau vì vậy kết quả phân tích ANOVA có thể sử dụng tốt để kiểm định giả thuyết. Kết quả phân tích ANOVA có mức ý nghĩa Sig của kiểm định F = 0,251 > 0,05 nên ta kết luận rằng không có sự khác biệt về việc chấp hành thuế giữa những người đại diện hộ kinh doanh có trình độ học vấn khác nhau. Do đó, không chấp nhận giả thiết H3a và H3b, hay nói cách khác thì những người đại diện hộ kinh doanh có trình độ học vấn khác nhau thì việc chấp hành thuế là như nhau.

4.5. Tác động của thâm niên kinh doanh đến việc chấp hành thuế

Theo kết quả Bảng 5 kiểm định Homogeneity of Variances thì Sig Leneve Statictics = 0,193 > 0,05 nên phương sai giữa các nhóm có thâm niên kinh doanh khác nhau là bằng nhau vì vậy thỏa mãn điều kiện phân tích ANOVA. Kết quả phân tích ANOVA có mức ý nghĩa Sig. của kiểm định F = 0,013 < 0,05 nên ta kết luận rằng có sự khác biệt có ý nghĩa thống kê về việc chấp hành thuế giữa những người đại diện hộ kinh doanh có thâm niên kinh doanh khác nhau. Do đó, chấp nhận giả thiết H4a.

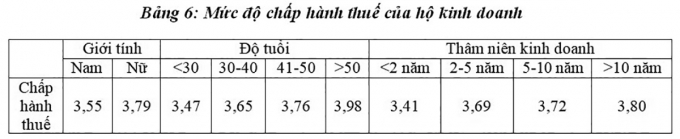

4.6. Mức độ chấp hành thuế của hộ kinh doanh

Kết quả bảng 6 cho thấy việc chấp hành thuế của hộ kinh doanh tại TP. Hồ Chí Minh có sự khác biệt theo yếu tố nhân khẩu học, cụ thể là người đại diện hộ kinh doanh là nữ giới chấp hành thuế tốt hơn là nam giới, độ tuổi và thâm niên của họ càng cao thì chấp hành thuế tốt hơn. Như vậy giả thuyết H1b, H2b và H4b được chấp nhận.

5. Kết luận và khuyến nghị

Nghiên cứu “Tác động của yếu tố nhân khẩu học đến việc chấp hành thuế của các hộ kinh doanh tại Tp. Hồ Chí Minh” có kết quả nghiên cứu định tính đưa ra mô hình chính thức gồm 4 nhân tố: (1) Giới tính, (2) Độ tuổi, (3) Trình độ học vấn, và (4) Thâm niên kinh doanh. Nghiên cứu định lượng sử dụng thang đo Likert 5 điểm để đánh giá các biến quan sát. Mẫu hợp lệ trong nghiên cứu định lượng là 200. Phần mềm SPSS 25 được sử dụng để xử lý số liệu.

Kết quả kiểm định T- test và phân tích ANOVA cho thấy Giới tính, Độ tuổi và Thâm niên kinh doanh có tác động đến việc chấp hành thuế của hộ kinh doanh. Đồng thời cũng chỉ ra rằng, nữ giới chấp hành thuế tốt hơn nam giới, độ tuổi và thâm niên kinh doanh của người đại diện hộ kinh doanh càng cao thì chấp hành thuế càng tốt. Kết quả này thể hiện sự đánh giá về mức độ chấp hành thuế của các hộ kinh doanh cá thể tại TP. Hồ Chí Minh ở mức độ khá cao (Điểm trung bình về Chấp hành thuế là 3,68) điều này phản ánh đúng thực tiễn về việc chấp hành thuế của các hộ kinh doanh cá thể kinh doanh trên địa bàn. Dựa vào kết quả trên, các tác giả đề xuất khuyến nghị cho cơ quan quản lý thuế nhằm nâng cao mức độ chấp hành thuế của các hộ kinh doanh tại TP. Hồ Chí Minh như sau: một là cần chú trọng giám sát, kiểm tra đối với người đại diện hộ kinh doanh là nam giới hơn là nữ giới. Hai là cần chú trọng giám sát và kiểm tra đối với người đại diện hộ kinh doanh còn trẻ và mới tiến hành kinh doanh, chưa có kinh nghiệm kinh doanh.

Hạn chế và hướng nghiên cứu tiếp theo: Nghiên cứu này có một số hạn chế nhất định. Một là, nghiên cứu tiến hành khảo sát 210 hộ kinh doanh tại TP HCM nên khả năng tổng quát của nghiên cứu sẽ tốt hơn nếu được tiến hành với số lượng mẫu lớn hơn trên toàn địa bàn TP. Hồ Chí Minh cũng như tại một số tỉnh thành phố khác của Việt Nam. Hai là, nghiên cứu này chỉ xem xét yếu tố nhân khẩu học tác động đến chấp hành thuế, có thể còn nhiều nhân tố khác góp phần giải thích về sự chấp hành thuế của các hộ kinh doanh như thuế suất, quản lý thuế, chuẩn mực đạo đức... Hai vấn đề trên cũng là nghiên cứu tiếp theo.

TÀI LIỆU THAM KHẢO:

1. Allingham, M. G. and Sandmo A. (1972). Income Tax Evasion: A Theoretical Analysis. Journal of Public Economics, 1 (3-4), 323-328.

2. Andreoni, J., Erard, B., & Feinstein, J. (1998). Tax compliance. Journal of Economic Literature, 36(2), 818-860.

3. Alm, J., Cherry, T., Jones, M., & McKee, M. (2010). Taxpayer information assistance services and tax compliance behaviour. Journal of Economic Psychology, 31(4), 577-586

4. Baldry JC (1987). Income Tax Evasion and the Tax Schedule: Some Experimental Results, Public Finance, 42, 357-383.

5. McBarnet, D. (2003). When compliance is not the solution but the problem: From changes in law to changes in attitude. Taxing democracy: Understanding tax avoidance and evasion, 229-243.

ThS. Khúc Đình Nam

ThS. Nguyễn Thị Bình Minh

ThS. Nguyễn Thị Kiều Hạnh

Trường Đại học Nông lâm TP. Hồ Chí Minh

email: [email protected], hotline: 086 508 6899

Tag:

Tag: