Vi phạm trong quyết toán thuế TNCN bị phạt như thế nào?

TCDN - Chậm trễ trong việc nộp hồ sơ hoặc không nộp hồ sơ quyết toán thuế TNCN…trong một số trường hợp có thể bị phạt tới 25 triệu đồng.

Tổng cục Thuế cho biết, theo quy định của Luật Quản lý thuế số 38/2019/QH14, tháng 3 và tháng 4 hàng năm là thời điểm người nộp thuế cần thực hiện quyết toán thuế TNCN. Đối với quyết toán thuế TNCN năm 2023, tổ chức, cá nhân trả thu nhập lưu ý thời hạn chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch; tuy nhiên, ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch 2023 là ngày 31/3/2024 (ngày Chủ Nhật), do vậy, thời hạn quyết toán thuế TNCN đối với tổ chức, cá nhân trả thu nhập là ngày 1/4/2024.

Đối với cá nhân trực tiếp quyết toán thuế TNCN, thời hạn chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch; ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch là ngày 30/4/2024 và ngày tiếp theo là ngày 1/5/2024 (Ngày nghỉ Lễ), do vậy thời hạn cá nhân trực tiếp quyết toán thuế TNCN chậm nhất là ngày 2/5/2024.

(Ảnh minh họa)

Trường hợp cá nhân có phát sinh hoàn thuế TNCN nhưng chậm nộp tờ khai quyết toán thuế theo quy định thì không áp dụng phạt đối với vi phạm hành chính khai quyết toán thuế quá thời hạn.

Trường hợp người nộp thuế “không nộp hồ sơ khai thuế hoặc nộp hồ sơ khai thuế sau 90 ngày, kể từ ngày hết thời hạn nộp hồ sơ khai thuế hoặc kể từ ngày hết thời hạn gia hạn nộp hồ sơ khai thuế” được xác định là một trong những hành vi trốn thuế, tùy từng tình tiết tăng nặng, giảm nhẹ sẽ bị xử phạt từ 1 đến 3 lần số tiền thuế trốn theo quy định của pháp luật.

Tuy nhiên, theo Tổng cục Thuế nếu người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế thì người nộp thuế chỉ bị xử phạt hành vi vi phạm về thời hạn nộp hồ sơ khai thuế với mức phạt tiền từ 15 triệu đồng đến 25 triệu đồng.

Trường hợp số tiền phạt nếu áp dụng theo khoản này lớn hơn số tiền thuế phát sinh trên hồ sơ khai thuế thì số tiền phạt tối đa đối với trường hợp này bằng số tiền thuế phát sinh phải nộp trên hồ sơ khai thuế nhưng không thấp hơn mức trung bình của khung phạt tiền từ 8 triệu đến 15 triệu đồng.

Ngoài ra, người nộp thuế cần nộp đủ số tiền chậm nộp tiền thuế vào ngân sách nhà nước trong trường hợp người nộp thuế chậm nộp hồ sơ khai thuế dẫn đến chậm nộp tiền thuế; và nộp hồ sơ khai thuế, phụ lục kèm theo hồ sơ khai thuế để khắc phục hậu quả.

Còn trường hợp “Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp” bị phạt tiền từ 8 triệu đến 15 triệu đồng.

Riêng đối với quyết toán thuế TNCN, tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế và quyết toán thay cho các cá nhân có ủy quyền do tổ chức, cá nhân trả thu nhập chi trả, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế. Trường hợp tổ chức, cá nhân không phát sinh trả thu nhập thì không phải khai quyết toán thuế TNCN.

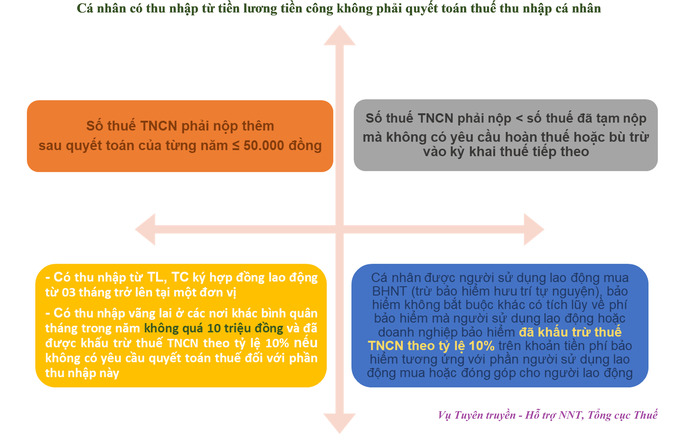

Ngoài ra, nhà nước cũng quy định một số trường hợp cá nhân có thu nhập từ tiền lương tiền công không phải quyết toán thuế TNCN bao gồm:

Do vậy, Tổng cục Thuế lưu ý để không vi phạm pháp luật thuế, đặc biệt là đối với các cá nhân trực tiếp khai quyết toán thuế TNCN thì người nộp thuế cần lưu ý thực hiện đúng quy định pháp luật hiện hành.

email: [email protected], hotline: 086 508 6899

Tag:

Tag: