Đánh giá nguồn thu thuế sử dụng đất phi nông nghiệp tại Việt Nam hiện nay

TCDN - Để nâng cao vai trò giúp tăng nguồn thu ổn định từ đất đai, việc phân tích kinh nghiệm đánh thuế của một số nước cũng như thực trạng thu thuế sử dụng đất phi nông nghiệp của Việt Nam trong thời gian qua là rất cần thiết để chính sách thuế này phát huy một cách hiệu quả.

Tóm tắt

Bài viết phân tích những vấn đề về lý luận của thuế đất, kinh nghiệm đánh thuế đất ở một số quốc gia trong khu vực và trên thế giới hiện nay. Phân tích thực trạng, hiệu quả nguồn thu thuế sử dụng đất phi nông nghiệp tại Việt Nam kể từ khi triển khai Luật thuế sử dụng đất phi nông nghiệp (2010) đến nay và đưa ra một số kiến nghị nhằm cải thiện sắc thuế này trong thời gian tới.

1. Lời mở đầu

Sau 10 năm thực thi chính sách thu thuế sử dụng đất phi nông nghiệp tại Việt Nam, chính sách thuế này đã cho thấy hiệu quả giúp bù đắp các khoản chi của chính quyền địa phương và giảm một phần gánh nặng cho ngân sách trung ương. Đặc biệt đây cũng được coi là một trong những nguồn thu có tính chất ổn định trong bối cảnh hạn chế sự phụ thuộc các nguồn thu từ dầu mỏ, ngoại thương… Tuy nhiên trong thực tiễn triển khai cũng đã xuất hiện nhiều vướng mắc và những vấn đề tồn tại với chính sách thuế này.

Để nâng cao vai trò giúp tăng nguồn thu ổn định từ đất đai, việc phân tích kinh nghiệm đánh thuế của một số nước cũng như thực trạng thu thuế sử dụng đất phi nông nghiệp của Việt Nam trong thời gian qua là rất cần thiết để chính sách thuế này phát huy một cách hiệu quả.

2. Những vấn đề chung về thuế đất và kinh nghiệm đánh thuế của một số nước

2.1. Những vấn đề chung về thuế đất

Hệ thống thuế là một bộ phận gắn liền với sự hình thành và phát triển của nhà nước và là nguồn thu quan trọng đóng góp chủ yếu cho ngân sách nhà nước của mọi quốc gia trên thế giới. Mỗi quốc gia tùy thuộc vào những mục tiêu, chính sách của mình sẽ có những sắc thuế, chính sách thu thuế khác nhau trên những đối tượng chịu thuế khác nhau. Đối với đất đai, trong cuốn “Của cải của các dân tộc” Adam Smith đã chỉ ra rằng nguồn lực đến từ đất đai và thuế đất đóng vai trò rất quan trọng trong sự phát triển của một quốc gia.

Tiếp theo sau đó Henry George đã đưa ra nhiều cải cách về lý luận kinh tế - chính trị học đối với thuế đất trong tác phẩm rất nổi tiếng “Sự tiến bộ và nghèo đói” (1879), trong đó có nguyên lý thuế đất đánh trên giá trị đất đai. Những nghiên cứu về lý thuyết địa tô của George đã đặt nền móng cho các quốc gia xây dựng và triển khai hệ thống thuế đất đai và bất động sản. Ở đây có sự tách biệt giữa một bên là giá trị của tài sản do người sở hữu đất tạo ra, giá trị sẵn có trong tự nhiên của đất đai và giá trị đất đai mà xã hội mang lại. Theo lý thuyết này, địa tô là phần giá trị của đất không được tạo ra bởi người sở hữu đất. Người sở hữu đất có thể đầu tư vào cải thiện đất, xây dựng các công trình nằm trên đất, cơ sở hạ tầng và do đó làm tăng giá trị của đất. Tuy nhiên, phần lớn giá trị của đất lại không đến từ hoạt động đầu tư của chủ sở hữu mà đến từ giá trị về mặt địa điểm của đất. Đất cung cấp một vị trí và không gian để các hoạt động kinh tế diễn ra trên đó. Với nguồn cung giới hạn, diện tích đất trên đầu người sẽ dần giảm xuống cùng với sự gia tăng dân số, dẫn tới đất ngày càng trở nên khan hiếm và giá đất sẽ có xu hướng tăng trong dài hạn.

Thêm vào đó, sự phát triển kinh tế luôn kéo theo sự phát triển của cơ sở hạ tầng, cũng dẫn tới việc giá đất sẽ ngày càng tăng do các mảnh đất ở vị trí tốt sẽ giúp người sở hữu khai thác được các lợi ích từ cơ sở hạ tầng công cộng tốt hơn. Tất cả các yếu tố trên, bao gồm xu hướng gia tăng dân số, đầu tư cơ sở hạ tầng công cộng, nguồn cung cố định của đất, đều là các yếu tố dẫn đến giá trị của đất ngày càng gia tăng mà không xuất phát từ các nỗ lực cải thiện đất của người sở hữu. Và vì vậy người nắm giữ đất chỉ nên sở hữu những thành quả do họ đầu tư cải tạo trên đất còn địa tô cần phải thuộc về sở hữu xã hội, hay nói cách khác cần có thuế để nhằm tái phân phối lợi ích công bằng cho những cá nhân khác. Henry George đánh giá nguồn thu thuế đất có xu hướng tăng và thậm chí có thể thay thế các loại thuế khác. Vai trò của thuế đất thể hiện ở những điểm sau:

- Giúp tăng nguồn thu cho ngân sách nhà nước;

- Hạn chế đầu cơ, tích trữ đất đai: Hoạt động đầu cơ đất xuất phát từ kỳ vọng của người mua về giá cả của đất sẽ tăng liên tục trong tương lai, do sự gia tăng liên tục của dân số và tăng trưởng kinh tế. Kỳ vọng này thúc đẩy người dân tích trữ đất như một biện pháp tích lũy của cải, khiến có nhiều mảnh đất không được đưa vào sản xuất mà chỉ được giữ để đợi tăng giá và bán lại. Khi có thuế đất, các động lực này sẽ không còn do khoản chênh lệch giá trị này đã bị đánh thuế, và do đó thuế đất sẽ thúc đẩy người dân đầu tư, cải thiện đất thay vì tích lũy đất để đợi tăng giá;

- Đảm bảo công bằng về quyền tiếp cận đất đai: thuế đất đai góp phần phân phối lại địa tô cho các cá nhân khác trong xã hội đảm bảo không để tình trạng bất bình đẳng do quyền tư hữu đất gây ra.

2.2. Kinh nghiệm đánh thuế đất trên thế giới

Các quốc gia trên thế giới đều có quy định đối tượng chịu thuế là nhà ở, đất ở, đất sử dụng vào các mục đích kinh doanh, sản xuất… mặc dù tên gọi của các sắc thuế ở mỗi quốc gia dưới tên gọi Thuế tài sản, thuế bất động sản, thuế đất, thuế sử dụng đất nhưng nhìn chung đều là những khoản thu trong quá trình sử dụng đất. Có khoảng hơn 30 quốc gia bao gồm cả các nước đang phát triển đã và đang sử dụng một vài dạng thuế đất (Bird and Slack, 2004; Dye and England, 2010; McCluskey and Franzsen, 2005; Milan et al., 2016). Thuế đất đa dạng ở thuế suất, thẩm quyền quyết định mức thuế suất và đối tượng chịu thuế, ở một số nước chính quyền trung ương quy định thuế suất và áp dụng cho toàn bộ đất nước nhưng cũng có nước chính quyền địa phương được phân cấp quy định mức thuế suất riêng.

Tại một số quốc gia châu Á như tại Hàn Quốc, đất ở được áp mức thuế giao động từ 0,2 - 0,5%, đất xây dựng sân golf và khu du lịch hạng sang là 4%. Cũng như vậy, tại Đài Loan, thuế đất cũng được quy định đánh thuế trên từng loại đất, diện tích khác nhau từ 0,2% - 5%. Tại Philippine, quy định các loại nhà ở, đất ở, đất xây dựng công trình với thuế suất 2% tại Manila và 1% ở các khu vực khác. Indonesia áp thuế 0,5% đối với nhà, đất có giá trị vượt 8.000.000 Rp (gần 600 USD).

Tại Trung Quốc, thuế sử dụng đất đánh trên đất đô thị và được xem là một loại thuế tài nguyên và được phân loại theo quy mô đô thị (thành phố lớn, thành phố cỡ vừa, thành phố nhỏ…), thuế suất tính theo đơn vị trên mỗi mét vuông đất.

Tại Mỹ, người sở hữu nhà tính từ khi bắt đầu sở hữu phải đóng thuế đất cho địa phương. Quy định đánh thuế này sẽ phụ thuộc vào các tiểu bang với các mức thuế suất khác nhau. Đặc biệt áp mức thuế suất cao đối với những khu vực có giá trị bất động sản cao như New York với mức thuế suất lên tới 3%. Đây được coi là khoản thu chính của ngân sách tại nhiều địa phương dùng để chi các phúc lợi xã hội, công trình công cộng…

3. Thực trạng thuế sử dụng đất phi nông nghiệp tại Việt Nam

Ở Việt Nam, Luật Thuế sử dụng đất phi nông nghiệp (thuế SDĐPNN) số 48/2010/QH12 có hiệu lực từ ngày 1/1/2012 thay thế cho Pháp lệnh thuế nhà, đất năm 1992, loại bỏ đối tượng chịu thuế là nhà ở với các mục tiêu: (1). Khuyến khích việc sử dụng đất tiết kiệm và hiệu quả; (2) Động viên hợp lý sự đóng góp của người sử dụng đất vào ngân sách nhà nước; (3) Xây dựng một sắc thuế dễ thực hiện, dễ quản lý.

Chính sách thuế SDĐPNN được ban hành trên cơ sở tổng kết, đánh giá và kế thừa chính sách thuế nhà đất trước đây và có điều chỉnh, thay đổi cho phù hợp với những quy định của Luật Đất đai 2013. Có thể nói rằng đây là chính sách mới trong hệ thống chính sách thuế hiện nay, để nhằm đạt được những mục tiêu đạt được số thu thuế cao nhất mà vẫn đảm bảo công bằng xã hội, điều tiết thị trường đất đai và bất động sản. Thực tế qua 06 năm triển khai thực hiện, chính sách thuế SDĐPNN đã đạt những kết quả nhất định:

Thứ nhất, căn cứ tính thuế theo giá đất góp phần đảm bảo công bằng giữa các vùng miền, giữa đô thị và nông thôn;

Thứ hai, thuế suất thuế SDĐPNN áp dụng biểu thuế suất lũy tiến đã phản ánh được mức độ điều tiết đối với việc sử dụng đất ngoài hạn mức;

Thứ ba, chính sách miễn giảm thuế theo thông tư 130/2016/ TT-BTC đã thể hiện chính sách ưu đãi của Nhà nước đối với những người có công với cách mạng và đảm bảo tính công bằng đối với những đối tượng khác.

Tuy vậy chính sách thuế SDĐPNN cũng bộc lộ những hạn chế, khó khăn:

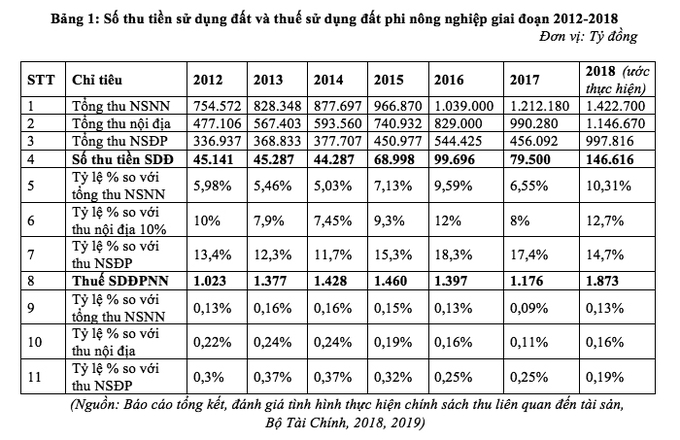

- Xét về tỷ lệ đóng góp vào ngân sách: Theo báo cáo tổng kết của Bộ Tài chính, thuế SDĐPNN có số thu bình quân khoảng 1.300 tỷ đồng mỗi năm và tốc độ tăng bình quân hàng năm 1,3%. Nguồn thu từ thuế SDĐPNN giai đoạn 2012-2018 chiếm trung bình khoảng 0,15% tổng thu ngân sách nhà nước, tương đương khoảng 0,3% thu ngân sách địa phương. Khi so sánh giữa tiền sử dụng đất và thuế sử dụng đất phi nông nghiệp cả về tỷ lệ với tổng thu nội địa và tỷ lệ phần trăm với thu ngân sách địa phương thuế SDĐPNN chiếm tỷ lệ rất nhỏ. Điều này thể hiện rằng nguồn thu từ thuế SDĐPNN không phải là nguồn thu chính mà chủ yếu đến từ nguồn tiền do nhà nước giao quyền sử dụng đất (chiếm đến 8,15% tổng thu ngân sách giai đoạn 2015 - 2018) nhưng đây cũng là nguồn thu không được ổn định, kém bền vững, mang tính chất “tận thu”, hiện tại đã thu thì tương lai nguy cơ không còn gì để thu. Phụ thuộc vào nguồn thu từ đất trong giai đoạn thị trường bất động sản ảm đạm cũng bị ảnh hưởng nghiêm trọng, giảm từ 9,59% xuống còn 6,55%. Tình hình này cũng chẳng khác gì các quốc gia phụ thuộc hoàn toàn vào xuất khẩu dầu lửa, sẽ ảnh hưởng nghiêm trọng đến sự ổn định của nền kinh tế.

- Xét về thuế suất: Về thuế suất SDĐPNN cho thấy mức thuế suất chưa đủ mạnh đối với người sở hữu nhiều đất đai, chưa thúc đẩy các tổ chức, cá nhân sử dụng đất tiết kiệm, hiệu quả. Đặc biệt, các mức thuế suất 0,07% và 0,15% tương ứng với diện tích đất vượt từ trên 1 lần đến 3 lần và trên 3 lần hạn mức sử dụng đất ở là thấp, chủ sử dụng đất không bị tác động nhiều từ thuế, đất không được sử dụng hết hiệu suất cho sản xuất, kinh doanh, thậm chí còn bị bỏ trống, gây lãng phí nguồn tài nguyên đất đai. Theo luật hiện hành, mức thuế suất cơ sở của thuế SDĐPNN thấp hơn nhiều so với nhiều nước trong khu vực và trên thế giới với thuế suất thấp nhất là 0,03% với đất ở trong hạn mức và 0,2% đối với đất lấn chiếm.

- Xét về giá tính thuế: Giá đất tính thuế được quy định theo bảng giá đất do UBND tỉnh ban hành hàng năm nhưng trên thực tế mức giá ban hành này còn khoảng cách khá xa so với giá thị trường chưa có nhiều tác dụng với nạn đầu cơ đất đai.

- Xét về mặt hành thu:Thất thoát tiền thuế SDĐPNN còn nhiều do đây là nguồn thu có tổng số thu thấp và quản lý thu với số lượng lớn người nộp nên công tác này chưa được quan tâm đúng mức. Công tác thu thuế vượt hạn mức gặp nhiều khó khăn do các hộ phần lớn là nông dân lao động thuần tuý không đầu cơ đất để kinh doanh mà có 2 đến 3 thửa chưa làm thủ tục thừa kế cho các con dẫn đến có diện tích vượt hạn mức. Bên cạnh đó, sự phối hợp giữa cơ quan tài nguyên môi trường và cơ quan thuế về việc cập nhập dữ liệu phục vụ lập sổ thuế còn nhiều khó khăn do khối lượng công việc nhiều và không được hỗ trợ kinh phí thực hiện. Hệ thống ứng dụng quản lý thuế tập trung (TMS) tuy được triển khai thực hiện nhưng việc kết xuất số liệu phục vụ cho công tác quản lý thu chưa đáp ứng công tác thống kê báo cáo khác nhau.

Như vậy, mặc dù thuế SDĐPNN nhằm mục đích mang lại nguồn thu lớn hơn cho ngân sách nhà nước, nhưng vẫn cần được cải thiện để sắc thuế này trở thành sắc thuế đóng góp cho ngân sách một cách ổn định và hiệu quả.

4. Một số đề xuất cải thiện thuế sử dụng đất phi nông nghiệp tại Việt Nam

Trên thực tế, nhận thức được những bất cập của thuế SDĐPNN, thời gian vừa qua có rất nhiều ý kiến của các chuyên gia kiến nghị về tăng thuế SDĐPNN. Tuy nhiên để cải thiện sắc thuế này cần xem xét, đánh giá kỹ lưỡng một số vấn đề sau đây:

Thứ nhất, mức thuế suất hiện nay còn thấp so với các quốc gia trong khu vực và trên thế giới, nhưng nếu tăng mức thuế suất đưa ra phải có lộ trình, từng bước nhằm đảm bảo thu được số cao hơn nhưng vẫn khích lệ được người dân tuân thủ.

Thứ hai, vấn đề cải cách loại thuế này không chỉ đơn giản là tìm giải pháp tăng nguồn thu ngân sách nhà nước một cách triệt để mà cần phải cải cách cả hệ thống thuế, xem xét cân đối giảm những nguồn thu thuế khác ảnh hưởng đến kinh tế và phúc lợi của người sử dụng đất. Một kiến nghị cụ thể là khái niệm “tiền sử dụng đất” cần xem xét bỏ khi tăng thuế suất sử dụng đất nhằm tránh tình trạng “ thuế chồng thuế”; minh bạch hóa và hạn chế cơ chế “xin-cho”, duy trì nguồn thu bền vững lâu dài cho Nhà nước; giảm bớt những ách tắc do tiền sử dụng đất phải nộp quá cao cho doanh nghiệp và người dân.

Thứ ba là hoàn thiện hệ thống cơ sở dữ liệu về đất đai, bản đồ địa chính, từng bước hoàn thiện cơ sở dữ liệu về giá đất, đảm bảo dữ liệu có tính chọn lọc và phải đảm bảo tiến hành cập nhập thường xuyên. vì xét cho cùng thông tin và số liệu đóng vai trò quan trọng nhất đến công tác thu thuế để đạt hiệu quả cao. Điều này đòi hỏi công tác đo đạc, thống kê kiểm kê và đăng ký đất đai phải được quan tâm đúng mực.

Thứ tư, cần phải tuyên truyền phổ biến chính sách sâu rộng đối với cộng đồng xã hội nhằm nâng cao nhận thức về trách nhiệm và nghĩa vụ của người nộp thuế. Khi ý thức nộp thuế được tuân thủ, chi phí cho việc thu thuế và cưỡng chế thuế sẽ dần dần giảm.

5. Kết luận

Với mục đích tăng thu nội địa để bù lại khoản thu từ thuế xuất nhập khẩu giảm do lộ trình thực hiện các hiệp định thương mại, tăng thuế suất thuế sử dụng đất phi nông nghiệp hiện hành là biện pháp khả thi. Để khai thác nguồn thu ổn định cho ngân sách nhà nước thông qua hệ thống thuế sử dụng đất phi nông nghiệp, tại Việt Nam hiện đã và đang được xem xét trong bối cảnh nhiều bất cập về thuế suất và cơ sở thuế hẹp so với các nước trong khu vực và trên thế giới. Vấn đề xây dựng một sắc thuế đất đai phù hợp và hiệu quả trong thực tế cần phải thực hiện dần dần từng bước, quan trọng nhất là thiết lập cơ sở dữ liệu về đất đai, giá đất kết hợp với công tác tuyên truyền, phổ biến chính sách pháp luật về Thuế, về đất đai đối với người sử dụng đất.

TÀI LIỆU THAM KHẢO:

1. Quốc hội (2010), Luật thuế sử dụng đất phi nông nghiệp.

2. Matthias Kakulhi, (2018), Can land taxes foster sustainable development?An assessment of fiscal, distributional and implementation issues.

3. Bird and Slack, (2004), International Handbook of Land and Property Taxation.

4. Henry George, (1879), Progress and Poverty.

5. Adam Smith, (1776), Wealth of Nations

6. Lê Hoàng Châu (2019), Những vấn đề kinh tế trong chính sách và pháp luật đất đai ở Việt Nam.

7. Viện Chiến lược và chính sách tài chính (2018), Các nước áp dụng thuế tài sản thế nào tại http://tapchitaichinh.vn/tai-chinh-quoc-te/cac-nuoc-ap-dung-thuetai-san-the-nao-146201.html

8. Oxfam Việt Nam (2018), Khả năng áp dụng và tác động củaThuế Tài sản tại Việt Nam.

9. Bộ Tài Chính (2018), Báo cáo tổng kết, đánh giá tình hình thực hiện chính sách thu liên quan đến tài sản.

10. Bộ Tài Chính (2019), Báo cáo hội nghị ngành tài chính 2018.

ThS. Trần Thu Thủy

Trường Đại học Kinh tế Quốc dân

email: [email protected], hotline: 086 508 6899

Tag:

Tag: