Hiệu ứng ngày trong tuần trên thị trường chứng khoán Việt Nam

TCDN - Hiệu ứng ngày trong tuần là một hiện tượng phổ biến và đã được thử nghiệm trên nhiều thị trường phát triển như Anh, Mỹ, Úc, Nhật... đồng thời, hiện tượng này cũng đã được kiểm tra trên một số thị trường mới nổi, thị trường đang phát triển như Ấn Độ, Thổ Nhĩ Kỳ, Thái Lan...

Tóm tắt

Hiệu ứng ngày trong tuần là một hiện tượng phổ biến và đã được thử nghiệm trên nhiều thị trường phát triển như Anh, Mỹ, Úc, Nhật... đồng thời, hiện tượng này cũng đã được kiểm tra trên một số thị trường mới nổi, thị trường đang phát triển như Ấn Độ, Thổ Nhĩ Kỳ, Thái Lan... Mục đích của nghiên cứu này là xác định hiệu ứng ngày trong tuần có tồn tại trên thị trường chứng khoán Việt Nam hay không? Tác giả nhận thấy đã xuất hiện hiệu ứng ngày thứ Sáu trên thị trường khi lợi nhuận vào thứ Sáu cao hơn các ngày còn lại trong tuần. Bên cạnh đó, nghiên cứu cũng giải thích hiệu ứng này qua phân tích thống kê mô tả và hồi quy mô hình Garch (1,1).

Từ khóa: chứng khoán, hiệu ứng ngày trong tuần, thị trường hiệu quả.

1. Đặt vấn đề

Lý thuyết thị trường hiệu quả (EMH) lần đầu tiên được Eugene Fama đưa ra vào những năm 1970 trong bài viết “Efficient capital markets: a review of theory and empirical work”. Đây là một nghiên cứu quan trọng, đặt nền móng cho các nghiên cứu khác sau này về lý thuyết thị trường hiệu quả. Fama (1970) cho rằng: “Thị trường mà tại đó giá cả luôn phản ánh những thông tin sẵn có, được gọi là thị trường hiệu quả”. Nếu thị trường hiệu quả, các nguồn lực sẽ được phân phối một cách tốt nhất. Từ đó, các nhà quản lý sẽ tìm cách để thị trường hiệu quả và các nhà đầu tư sẽ không phải lãng phí thời gian trong việc phân tích cổ phiếu, thay vào đó sẽ đa dạng hóa danh mục đầu tư. Trên thế giới, đã có nhiều nghiên cứu chứng minh thị trường không hiệu quả với biểu hiện ở các yếu tố bất thường như hiệu ứng ngày trong tuần, hiệu ứng tháng trong năm, hiệu ứng chuyển dịch tháng, hiệu ứng kỳ nghỉ lễ... Các bất thường này đều ảnh hưởng đến lợi tức chứng khoán và nếu các hiệu ứng trên xuất hiện thì thị trường được coi là không hiệu quả.

Hiệu ứng ngày trong tuần đầu tiên được Osborne (1962) phát hiện trên thị trường chứng khoán Hoa Kỳ, và sau đó được phân tích bởi Cross (1973), French (1980), Gibbons & Hess (1981), Lakonishok & Levi (1980), Keim & Stambaugh (1983), Rogalski (1984), Jaffe & Westerfield (1985), Jacobs & Levy (1988). Tại Hoa Kỳ, lợi nhuận trung bình thấp được quan sát vào thứ hai so với những ngày còn lại của tuần. Các quan sát vào ngày thứ Sáu cho kết quả lợi nhuận chứng khoán cao bất thường so với lợi nhuận trung bình trong các ngày khác trong tuần. Wang và cộng sự (1997) đã quan sát thấy rằng ở thị trường chứng khoán Mỹ, hiệu ứng ngày thứ hai nổi tiếng xảy ra chủ yếu trong hai tuần cuối cùng của tháng. Wang đã sử dụng một loạt thời gian dài từ năm 1962 - 1993 cho nghiên cứu thực nghiệm của mình.

French (1980), và Jaffe, Westerfield & Ma (1989) báo cáo rằng lợi nhuận trung bình là âm đáng kể vào thứ hai và thấp hơn đáng kể so với lợi nhuận trung bình của các tuần khác ở Mỹ và nhiều nước khác trên thế giới. Mặt khác, lợi nhuận trung bình vào thứ Sáu được cho là dương và cao hơn lợi nhuận trung bình trong các ngày còn lại của tuần.

Thứ nhất, giả thuyết về việc xử lý thông tin. Miller (1988) và Lakonishok & Maberly (1990) lập luận rằng mặc dù chi phí của việc thu thập và xử lý của các nhà đầu tư là rất tốn kém, đặc biệt là tốn kém cho các nhà đầu tư cá nhân để làm như vậy trong các ngày làm việc bình thường khi các nhà đầu tư cá nhân phải thực hiện bên cạnh cùng với các hoạt động khác. Đối với nhà đầu tư cá nhân cần thời gian cuối tuần để xử lý các thông tin, từ đó họ đưa ra các giao dịch vào thứ Hai, cụ thể là quyết định bán. Vì vậy, khi thị trường mở cửa trở lại, các nhà đầu tư cá nhân có thể sẽ tích cực hơn. Mặc dù, họ có thể đặt một số lệnh mua vào trong những ngày khác trong tuần dựa trên các khuyến nghị của các nhà môi giới chứng khoán, nhưng đối với các lệnh bán họ thường dựa vào phân tích của mình. Do đó, áp lực bán vượt quá nhu cầu ngày thứ Hai khiến lợi nhuận chứng khoán ngày này thấp hơn so với các ngày khác trong tuần.

Thứ hai, giả thuyết về việc công bố thông tin. French (1980), Rogalski (1984) chỉ ra rằng các công ty có xu hướng đưa ra các báo cáo tin tức xấu vào cuối tuần (Thứ Sáu) và điều này bị trì hoãn các thông tin xấu có thể gây ra hiệu ứng tiêu cực cho thứ Hai. Các công ty và các chính phủ thường phát hành tin tốt giữa thứ Hai và thứ Sáu, nhưng chờ đợi cho đến cuối tuần để phát hành tin xấu. Do đó, tin xấu được phản ánh ở mức thấp hơn giá cổ phiếu vào thứ Hai và tin tốt được phản ánh trong giá cổ phiếu cao hơn vào thứ Sáu. Tuy nhiên, trong một thị trường hiệu quả, các nhà đầu tư hợp lý sớm nhận ra điều này và xu hướng bán ngắn hạn vào thứ Sáu với mức giá cao hơn và mua vào thứ Hai ở mức thấp hơn, giả định rằng lợi nhuận dự kiến bao gồm các chi phí giao dịch và việc chấp nhận rủi ro. Dạng giao dịch này có thể dẫn đến việc loại bỏ những bất thường, vì nó sẽ dẫn đến giá giảm vào thứ Sáu và tăng vào thứ Hai.

Thứ ba, tác động của chính sách của chính phủ. Gibbons và Hess (1981), Lakonishok và Levi (1982) cho rằng nguyên nhân của hiệu ứng này là do sự khác nhau giữa ngày giao dịch và ngày thanh toán. Quá trình thanh toán tiền mua chứng khoán diễn ra vài ngày sau khi giao dịch được thực hiện. Nếu mua chứng khoán vào những ngày gần cuối tuần thì nhà đầu tư có thể trì hoãn việc thanh toán thêm được 2 ngày khi đó tiền vẫn còn ở trong tài khoản và vẫn được hưởng lãi.

Thứ tư, tác động bởi các các giao dịch của nhà đầu tư. Osborne (1962) đề nghị các nhà đầu tư cá nhân có nhiều thời gian hơn để đưa ra các quyết định tài chính vào cuối tuần; việc này tương đối tích cực hơn trên thị trường vào thứ Hai. Ông cũng cho rằng các nhà đầu tư tổ chức ít hoạt động hơn trong thị trường vào thứ Ha vì thứ Hai có xu hướng là một ngày của việc lập kế hoạch chiến lược.

2. Phương pháp nghiên cứu

Để kiểm định hiệu ứng ngày trong tuần trên thị trường chứng khoán Việt Nam, tác giả đã sử dụng dữ liệu đại diện của Sở Giao dịch Chứng khoán TP. Hồ Chí Minh từ năm 2000 đến 2017. Sự ra đời của Sở Giao dịch Chứng khoán TP. Hồ Chí Minh là dấu mốc quan trọng đánh dấu sự hiện diện của thị trường chứng khoán tập trung đầu tiên tại Việt Nam.

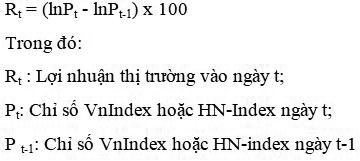

Để tạo ra một chuỗi thời gian, lợi nhuận của thị trường được tính theo công thức dưới đây (2.0)

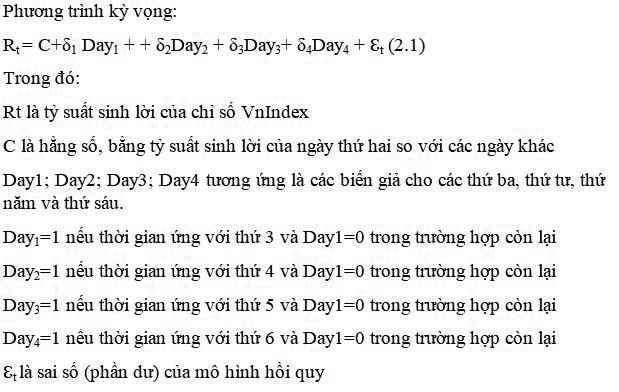

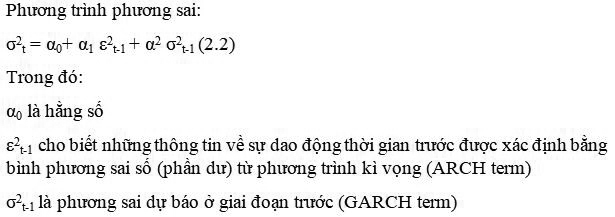

Để kiểm định hiệu ứng ngày trong tuần, tác giả sử dụng mô hình GARCH (1,1) và các mô hình mở rộng của nó đồng thời xem xét các mô hình này dưới quy luật phân phối student-t. Các mô hình tương tự được áp dụng bởi nhiều nghiên cứu trước đây như của Berument and Kiymaz (2001); Kiymaz, Halil and Berument (2003). Mô hình GARCH (1,1) sẽ được phát triển để ước lượng các hệ số của các biến và đánh giá mức ý nghĩa của mỗi hệ số. Mô hình GARCH (1,1) ở nghiên cứu này có dạng như sau: (2.1); (2.2).

Mô hình GARCH hiệu chỉnh Modified-GARCH (1,1) bổ sung tác động của các ngày trong tuần vào phương trình phương sai bằng cách thêm vào các biến giả Dayt. Mô hình Modified-GARCH (1,1) có dạng như sau: (2.3); (2.4).

Tiếp theo, để quan sát mối quan hệ giữa tỷ suất sinh lời và mức rủi ro tương ứng, phương sai sẽ được thêm vào bên vế phải của phương trình kì vọng (1). Mô hình GARCH-M có dạng như sau: (2.5); (2.6).

Một mô hình mở rộng thông dụng nữa của mô hình GARCH được đề xuất bởi Nelson (1991) là mô hình GARCH mũ hay EGARCH (exponential general autoregressive conditional heteroskedastic). Mô hình EGARCH có dạng như sau: (2.7)

3. Kết quả phân tích

3.1. Phân tích thống kê

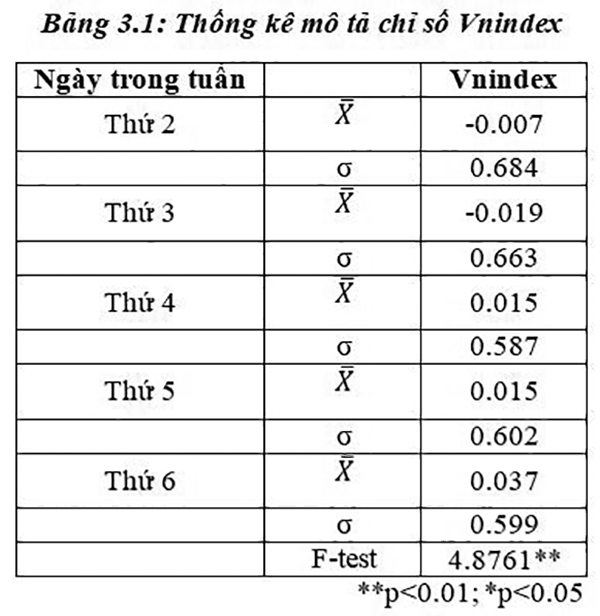

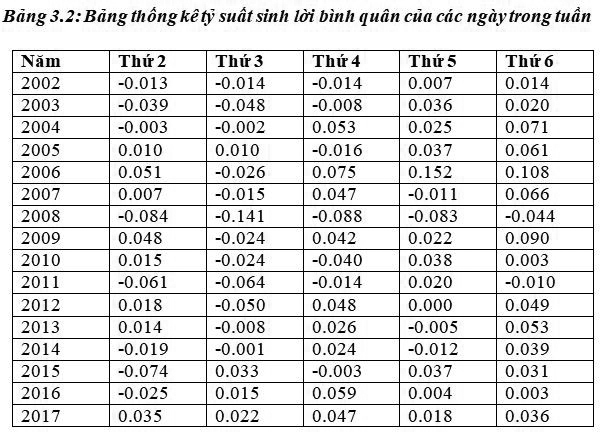

Bảng 3.1 trình bày kết quả thống kê mô tả tỷ suất sinh lời các ngày trong tuần. Tỷ suất sinh lời trung bình và giá trị tỷ suất sinh lời thấp nhất đều quan sát thấy ở ngày thứ Ba. Ngược lại đó, tỷ suất sinh lời trung bình và giá trị tỷ suất sinh lời cao nhất đều được quan sát thấy ở ngày thứ 6. Ngoài ra, độ lệch chuẩn của tỷ suất sinh lời trong ngày thứ Ba là 0.663 (cao thứ hai so với các ngày còn lại trong tuần) cho thấy sự biến động lớn của tỷ suất sinh lời trong ngày này. Độ lệch chuẩn của tỷ suất sinh lời ngày thứ Sáu là 0.599 (thấp thứ hai so với các ngày còn lại trong tuần) cho thấy sự biến động nhỏ của tỷ suất sinh lời trong ngày này.

Ở 11 trong số 16 năm nghiên cứu, tỷ suất sinh lời của ngày thứ 3 là âm. Ngoài ra tỷ suất sinh lời trung bình ở ngày thứ 3 thấp hơn so với tỷ suất sinh lời trung bình ở bất kỳ ngày nào khác trong tuần trong suốt 9 năm (so với tổng là 16 năm). Qua bảng trên cũng có thể thấy năm 2008 là năm mà thị trường chứng khoán Việt Nam liên tục sụt giảm, chỉ số VnIndex liên tục tạo đáy, đáy sau thấp hơn đáy trước, 256.85 điểm vào ngày 10 tháng 12 năm 2008 là mức đáy của năm 2008. Đây cũng là nguyên nhân dễ hiểu khi mà tỷ suất sinh lời trung bình của cả năm ngày trong năm 2008 đều âm. Đối với ngày thứ Sáu thì 14 trong số 16 năm nghiên cứu thì tỷ suất sinh lời trung bình là dương.

Tóm lại, khi nghiên cứu hiệu ứng ngày trong tuần thì tác giả nhận thấy rất có khả năng hiệu ứng ngày trong tuần trên thị trường chứng khoán Việt Nam có tồn tại, cụ thể là vào ngày thứ Ba và ngày thứ Sáu.

3.2. Phân tích hồi quy mô hình

Để tìm được mô hình tối ưu trong số 4 mô hình trên, ta căn cứ vào chỉ số Akaike info criterion (AIC) và Schwarz criterion (SC). Các chỉ số này ở mô hình nào đạt giá trị nhỏ nhất đem đến mô hình tốt nhất. Ta thấy, mô hình EGARCH có các chỉ số AIC và SIC thấp nhất nên mô hình này tối ưu hơn các mô hình còn lại.

Kết quả ước lượng bằng mô hình EGARCH, ngày thứ Sáu có tỷ suất sinh lời cao nhất là 0.145 và ngày thứ Hai có tỷ suất sinh lời tiêu cực là 0.057, tuy nhiên chỉ có ảnh hưởng của ngày thứ 6 tồn tại với mức ý nghĩa 1%.

Phương trình phương sai với sự bổ sung hệ số bất đối xứng có giá trị nhỏ hơn 0 cho thấy những hiệu ứng tích cực (tin tốt) sẽ gây ra sự biến động thấp hơn so với những hiệu ứng tiêu cực (tin xấu), đồng thời không cho thấy biểu hiện của hiệu ứng đòn bẩy với chỉ số VnIndex. Tuy nhiên, hệ số lại không có ý nghĩa thống kê.

Qua mô hình EGARCH, nghiên cứu này ghi nhận ảnh hưởng tích cực của hiệu ứng ngày thứ 6, nói cách khác là sự tồn tại của hiệu ứng ngày trong tuần đối với chỉ số VnIndex.

4. Luận giải hiện tượng ngày trong tuần trên thị trường chứng khoán Việt Nam

Thứ nhất, hiệu ứng ngày trong tuần xuất hiện trên thị trường chứng khoán Việt Nam có thể giải thích do tâm lý kỳ vọng của các nhà đầu tư. Họ có thể kỳ vọng lợi nhuận vào ngày thứ Sáu cao hơn các ngày còn lại trong tuần.

Thứ hai, có thể do hiện tượng đầu cơ, đầu tư ngắn hạn, giao dịch T+. Các nhà đầu tư có thể kiếm lợi nhuận bằng cách mua chứng khoán vào các ngày đầu tuần (do hiệu ứng ngày thứ 2 đã được tìm thấy ở nhiều nước khác nhau, khi đó giá chứng khoán thường giảm) và bán vào các ngày cuối tuần để tìm kiếm lợi nhuận trong ngắn hạn.

Bên cạnh đó, tâm lý đám đông của nhà đầu tư Việt Nam có thể lớn, do đó kéo theo những quyết định đầu tư bầy đàn, làm sai lệch giá chứng khoán trên thị trường. Nhà đầu tư lúc này không quan tâm nhiều đến thông tin mà thường quyết định dựa trên cảm tính.

5. Kết luận và Khuyến nghị

Sự xuất hiện hiện tượng ngày trong tuần trên thị trường chứng khoán TP. Hồ Chí Minh đã chứng tỏ thị trường không hiệu quả, biểu hiện rõ nhất là lợi nhuận chứng khoán cao bất thường vào thứ Sáu. Để nâng cao hiệu quả của thị trường chứng khoán Việt Nam, tác giả đưa ra một số khuyến nghị trên giác độ quản lý và nhà đầu tư.

Thứ nhất, đối với nhà quản lý, cần nâng cao chất lượng nguồn nhân lực. Nhà quản lý cần có chính sách khuyến khích huấn luyện và truyền bá kiến thức cho nhà đầu tư hoặc khuyến khích các doanh nghiệp và tổ chức tiến hành các hoạt động này. Có được sự am hiểu hơn về thị trường từ các thành phần tham gia sẽ giúp thị trường hoạt động hiệu quả hơn tránh tâm lý bầy đàn và các hành động thiếu khoa học. Bên cạnh đó, các nhà quản lý cần có biện pháp tăng cường, thu hút nhà đầu tư có tổ chức do số lượng các nhà đầu tư có tổ chức còn ít và kém đa dạng. Cụ thể, các nhà quản lý có thể xây dựng cơ chế thuế nhằm khuyến khích các hình thức đầu tư tập thể, khuyến khích việc tham gia đầu tư vào thị trường chứng khoán thông qua các quỹ đầu tư, phù hợp với thông lệ quốc tế. Ưu đãi hoặc miễn hoàn toàn thuế thu nhập từ các khoản đầu tư vào các sản phẩm đầu tư tập thể, tránh đánh thuế hai lần.

Các nhà quản lý cũng cần tăng cường công tác thông tin báo chí để đảm bảo thông tin kịp thời và đúng lúc. Nguồn thông tin từ báo chí là nguồn thông tin quan trọng để các nhà đầu tư đưa ra các quyết định nên cần chính xác và kịp thời. Các cơ quan quản lý nên hạn chế hoặc xử phạt các trường hợp báo chí đưa thông tin không chính xác hoặc các tin đồn thất thiệt làm nhà đầu tư hoang mang.

Thứ hai, đối với nhà đầu tư, việc cập nhật các quy luật thị trường và đánh giá lại kinh nghiệm là điều rất cần thiết. Nguyên nhân là vì thị trường luôn luôn thay đổi. Hiệu ứng ngày trong tuần cũng được kết luận là đã và đang dần biến mất tại một số thị trường trên thế giới khi mà các thị trường này đang ngày trở nên hiệu quả hơn. Thị trường chứng khoán Việt Nam cũng sẽ không nằm ngoài quy luật chung.

Bên cạnh đó, việc phát hiện ra hiệu ứng này có thể dẫn đến việc các nhà đầu tư cũng hành động làm triệt tiêu lợi ích của nhau. Các nhà đầu tư sẽ cùng bán chứng khoán vào thứ Sáu làm giá chứng khoán vào thứ Sáu giảm xuống, kết quả là hiệu ứng ngày trong tuần sẽ dần biến mất thậm chí là có thể xuất hiện các hiệu ứng đảo ngược. Khi đó thì kinh nghiệm của các nhà đầu tư ở giai đoạn trước trở nên vô ích.

Ngoài ra, nhà đầu tư cần tránh tâm lý bầy đàn và những yếu tố tâm lý không có cơ sở khoa học. Để làm được điều này cần một quá trình học hỏi nâng cao kiến thức và tích lũy kinh nghiệm cá nhân một cách lâu dài. Điều cơ bản là không chỉ đầu tư chứng khoán như một canh bạc và khi cần thiết phải biết tách mình ra khỏi đám đông.

Tài liệu tham khảo

1. Fama, E. (1965). ‘The behavior of stock market prices’. Journal of Business, vol. 38, 34-105.

2. Osborne, M. (1962). ‘Periodic structure in the Brownian motion of stock prices’. Operations Research, vol. 10, 345-79.

3. Cross, F. (1973). ‘The behavior of stock price on Fridays and Mondays’. Financial Analyst Journal, vol. 29, 67-69.

4. French, K. R. and Roll, R. (1986). ‘Stock Return Variances: The Arrival of Information and Reaction of Traders’. Journal of Financial Economics, vol. 17, 5-26.

PGS.TS. Đàm Văn Huệ, ThS. Phạm Đan Khánh

Trường Đại học Kinh tế Quốc dân

email: [email protected], hotline: 086 508 6899

Tag:

Tag: