Kinh nghiệm chuyển đổi số của một số tổ chức trên thế giới và bài học cho các ngân hàng thương mại Việt Nam

TCDN - Chuyển đổi số là xu thế tất yếu trong thời đại ngày nay, đó là cơ hội cho các doanh nghiệp nói chung và ngành ngân hàng ở Việt Nam nói riêng vươn lên trong cuộc Cách mạng công nghiệp 4.0.

TÓM TẮT:

Chuyển đổi số là xu thế tất yếu trong thời đại ngày nay, đó là cơ hội cho các doanh nghiệp nói chung và ngành ngân hàng ở Việt Nam nói riêng vươn lên trong cuộc Cách mạng công nghiệp 4.0. Xu hướng này cũng chứa đựng nguy cơ tụt hậu, bị bỏ lại ngày càng xa nếu các ngân hàng không quan tâm đến nó. Bài viết này đề cập đến một số vấn đề về chuyển đổi số trong hoạt động của ngân hàng thương mại, kinh nghiệm chuyển đổi số của một số tổ chức quốc tế và bài học cho hệ thống ngân hàng thương mại ở Việt Nam.

Phương pháp nghiên cứu chính được sử dụng trong bài viết là các phương pháp nghiên cứu truyền thống:, tổng hợp và phân tích dữ liệu, quy nạp trên các tài liệu nước ngoài và trong nước sưu tầm được.

1. Đặt vấn đề

Cách mạng công nghiệp 4.0, xu hướng số hóa tác động sâu rộng tới hầu hết các ngành nghề, lĩnh vực và bối cảnh dịch COVID-19 đặt yêu cầu người dân, doanh nghiệp, ngân hàng phải chuyển dịch mạnh sang giao tiếp qua kênh số. Các ngân hàng Việt Nam đứng trước những cơ hội và thách thức lớn từ bối cảnh mới này. Để thích nghi với “trạng thái bình thường mới”, các ngân hàng phải nhanh chóng xây dựng và thực thi chuyển đổi số.

Hiện nay, chuyển đổi số được xác định là một trong những mục tiêu trọng điểm của hệ thống ngân hàng Việt Nam. Cụ thể đối với Ngân hàng nhà nước, mục tiêu đặt ra là đổi mới toàn diện hoạt động quản lý của Ngân hàng nhà nước theo hướng hiện đại, ứng dụng và khai thác hiệu quả các thành tựu công nghệ CMCN 4.0, đáp ứng đầy đủ các tiêu chí về chuyển đổi số của Chính phủ. Trong khi đó các ngân hàng thương mại hướng đến mục tiêu đẩy nhanh quá trình chuyển đổi số, phát triển các mô hình ngân hàng số, gia tăng tiện ích, trải nghiệm khách hàng và thực hiện mục tiêu tài chính toàn diện, phát triển bền vững trên cơ sở thúc đẩy ứng dụng công nghệ mới, tiên tiến trong quản trị điều hành và cung ứng sản phẩm, dịch vụ theo hướng tự động hóa quy trình, tối ưu hóa hoạt động nghiệp vụ.

Để thực hiện được mục tiêu trên thì việc nghiên cứu các kinh nghiệm về chuyển đổi số, khung chuyển đổi số của một số tổ chức quốc tế từ đó rút ra những bài học cho các ngân hàng thương mại ở Việt Nam là rất cần thiết. Trong bài viết này, nhóm tác giả tập trung nghiên cứu khung lý thuyết về ngân hàng số, các giai đoạn chuyển đổi số, kinh nghiệm chuyển đổi số và bài học cho các ngân hàng thương mại ở Việt Nam.

2. Kinh nghiệm chuyển đổi số của một số tổ chức quốc tế

2.1. Khung chuyển đổi số của Laserfiche

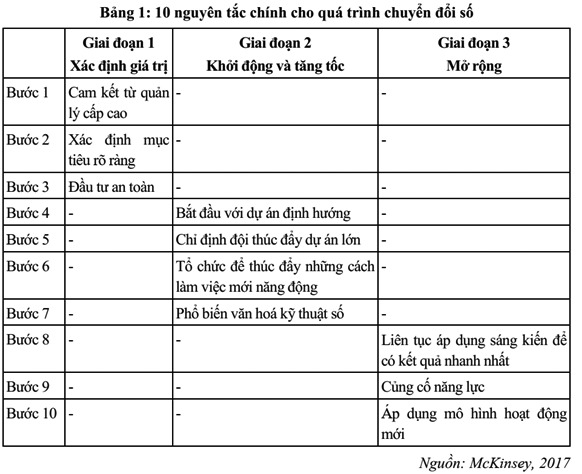

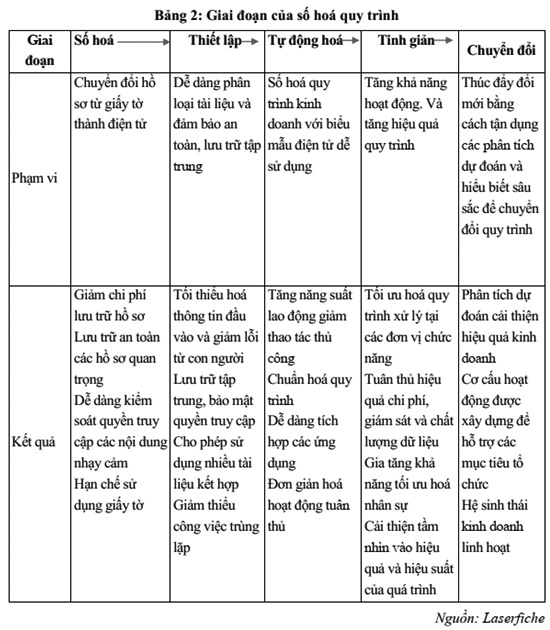

Laserfiche là nhà cung cấp phần mềm hàng đầu thế giới về quản lý nội dung và tự động hóa quy trình kinh doanh. Thông qua quy trình công việc, biểu mẫu điện tử, quản lý và phân tích tài liệu, Laserfiche loại bỏ các quy trình thủ công và tự động hóa các tác vụ lặp đi lặp lại, đẩy nhanh cách thức hoạt động kinh doanh được thực hiện. Laserfiche đi tiên phong trong lĩnh vực văn phòng điện tử hơn 30 năm trước. Hiện nay, Laserfiche đang đổi mới với Cloud, Learning Machine và AI để cho phép các doanh nghiệp ở hơn 80 quốc gia chuyển đổi thành các doanh nghiệp số. Tổ chức này đề xuất 10 nguyên tắc chính cho quá trình chuyển đổi số (bảng 1) và các giai đoạn của số hoá quy trình (bảng 2).

Theo tổ chức này, mức độ chuyển đổi số của các ngân hàng khác nhau phụ thuộc vào nền tảng cơ sở hạ tầng sẵn có, tiềm lực về vốn và định hướng kinh doanh của từng ngân hàng. Có 3 cấp độ chuyển đổi ngân hàng số: (1) Cấp độ 1- Chuyển đổi một phần, số hoá quy trình, kênh phân phối hoặc sản phẩm dịch vụ; (2) Cấp độ 2- xây dựng mảng kinh doanh số riêng cho ngân hàng; (3) Cấp độ 3 số hoá toàn bộ hoạt động ngân hàng.

2.2. Kinh nghiệm chuyển đổi số của Boston

Để xây dựng chiến lược số hoá, tập đoàn tư vấn Boston (BCG, 2018) khuyến nghị các ngân hàng tập trung vào 4 trụ cột sau: (1) Hành trình tiêu dùng của khách hàng; (2) Sức mạnh của dữ liệu; (3) Mô hình hoạt động; (4) Định hướng số hoá;

Thứ nhất là số hoá hành trình tiêu dùng của khách hàng: Ngân hàng cần không ngừng nâng cao trải nghiệm dành cho khách hàng, mục tiêu cuối cùng là số hoá toàn bộ hành trình của người tiêu dùng từ đầu đến cuối. BCG (2018) cũng khuyến nghị các ngân hàng nên bắt đầu với một số hành trình quan trọng. Ví dụ, ngân hàng có thể phân tích theo lịch sử giao dịch khách hàng, nhật ký call centre và dữ liệu trực tuyến để xác định điểm gây khó cho khách hàng nhằm đưa ra giải pháp tốt nhất.

Thứ hai là sức mạnh của dữ liệu: Phân tích dữ liệu cho phép các ngân hàng xác định các cơ hội kinh doanh và giảm chi phí, ưu tiên đối tượng khách hàng tiềm năng và thiết lập kết nối giữa khách hàng hiện tại và khách hàng tiềm năng. Ví dụ, một ngân hàng châu Âu tăng doanh thu 15% nhờ một thiết kế gói sản phẩm theo sở thích khách hàng cao cấp.

Thứ ba là mô hình hoạt động: các ngân hàng kết hợp tương tác giữa con người với thiết bị kỹ thuật số và chức năng tự phục vụ có thể tăng doanh thu lên 15% và tăng sự hài lòng của khách hàng thêm 15% . Ví du, một ngân hàng tại Úc sử dụng công nghệ phân tích kỹ thuật số để tìm hiểu nhu cầu sử dụng dịch vụ do người phục vụ và máy móc phục vụ, từ đó cắt giảm 30% chi nhánh.

Theo BCG có 3 hướng số hoá mô hình hoạt động: (1) Tăng thêm bộ phận kinh doanh số hoá, phù hợp với tổ chức đang trong giai đoạn đầu chuyển đổi số; (2) Phát triển thêm kênh số hoá độc lập, phù hơp với các ngân hàng đã có những tiến bộ nhất định trong quá trình chuyển đổi số; (3) Xây dựng ngân hàng số mới với công nghệ riêng, trọng tâm là phát triển tập khách hàng mới, phù hợp với các ngân hàng đã có những bước tiến rõ rệt trong chuyển đổi số. Ngân hàng có thể sử dụng kết hợp cả 3 mô hình áp dụng cho các thị trường khu vực và các ngành nghề kinh doanh khác nhau.

Thứ tư là định hướng số hoá: phổ biến tư duy kỹ thuật số trong tổ chức và điều chỉnh cân bằng với văn hoá cũ là thách thức của các ngân hàng, điều kiện thành công phụ thuộc vào cam kết của lãnh đạo cấp cao trong việc thay đổi hoàn toàn tổ chức. Theo tư vấn của BCG, các ngân hàng có thể lấy ý tưởng thực hiện tốt nhất nhờ hợp tác với các công ty fintech. Để thiết lập một chuyển đổi số phù hợp, ngân hàng phải đặt mục tiêu chuyển đổi số vào cốt lõi của kế hoạch hoạt động kinh doanh và hiểu được tầm quan trọng của việc thực hiện đúng cam kết. Tuy nhiên, để giữ các sáng kiến tiếp tục được phát triển và cung cấp nguồn lực hỗ trợ cần thiết.

2.3. Kinh nghiệm chuyển đổi số của một số ngân hàng khu vực Đông Âu, Tây Âu, Nam Âu và Bắc Mỹ

Trong năm 2017, công ty tư vấn AT.Kearney đã tiến hành khảo sát một số ngân hàng đầu để tìm hiểu kinh nghiệm chuyển đổi số hóa ngân hàng của một số quốc gia thuộc khu vực Đông Âu, Tây Âu, Nam Âu và Bắc Mỹ.

Theo AT.Kearney trong lĩnh vực ngân hàng số Mobile banking đang làm thay đổi cuộc chơi với số lượng khách hàng sử dụng ngày càng gia tăng, các ngân hàng ngày càng quan tâm đến kênh mobile banking. Để phát triển ngân hàng số các ngân hàng cần: (i) thay đổi mô hình kinh doanh trong thời đại số; (ii) các chi nhánh đóng vai trò là kênh tư vấn thực thụ cho khách hàng tại chi nhánh có sự dịch chuyển văn hóa kinh doanh theo hướng cải tiến kỹ năng phục vụ khách hàng số; (iii) các ngân hàng cần có sự linh hoạt hơn về công nghệ; (iv) các ngân hàng cần thay đổi mô hình tổ chức như hình thành các bộ phận gồm cả nghiệp vụ và IT để đảm bảo phát triển nhanh sản phẩm dịch vụ. Trong đó: AT.Kearney nhận thấy rằng các ngân hàng được khảo sát đã thay đổi mô hình kinh doanh với xu hướng lấy khách hàng làm trung tâm là việc quan trọng trong quá trình chuyển đổi ngân hàng số, trong đó quan trọng nhất là trải nghiệm của khách hàng. Khi triển khai thêm kênh mới (kênh số), ngân hàng phải quan tâm đến trải nghiệm của khách hàng không những trên kênh mới mà phải đảm bảo trải nghiệm đồng nhất trên tất cả các kênh và đảm bảo thông tin thông suốt giữa các kênh. Ngân hàng phải nhìn nhận vấn đề dưới con mắt của khách hàng và có văn hóa nghĩ về khách hàng (think client first). Mục tiêu là đáp ứng tốt nhất nhu cầu của khách hàng.

A.T. Kearney cũng khẳng định vai trò của các chi nhánh đã thay đổi. Các chi nhánh đóng vai trò cung cấp dịch vụ tư vấn có giá trị cho khách hàng thông qua những tư vấn viên thực thụ. Chi nhánh là một phần trong lộ trình giao dịch tích hợp đa kênh của khách hàng. Việc thay đổi vai trò chi nhánh cũng có nghĩa là thay đổi về thói quen, niềm tin, động lực, trải nghiệm của các cán bộ làm việc tại chi nhánh. Đây chính là sự dịch chuyển văn hóa của ngân hàng cũng như phát sinh những đòi hỏi mới về kỹ năng để phục vụ các khách hàng số hóa. Các ngân hàng được khảo sát đã cởi mở hơn với những đổi mới. Một trong những mô hình phát triển ngân hàng số đã được triển khai là thành lập nhóm kết hợp giữa IT, marketing và nghiệp vụ nhằm nắm bắt nhu cầu khách hàng và cung cấp dịch vụ một cách nhanh nhất.

A.T. Kearney cho rằng các ngân hàng đã có sự linh hoạt về công nghệ và tổ chức. Theo thống kê các thay đổi chính về công nghệ để hỗ trợ cho ngân hàng số là:

+ Có phần mềm lớp giữa (Middleware) kết nối giữa corebanking và các kênh phân phối. Phần mềm lớp giữa có các giao diện ứng dụng mở (API) để kết nối với các kênh và các đơn vị thứ ba. Phần mềm lớp giữa này cũng được bổ sung các tính năng mới như: Quản lý dữ liệu cho mục đích cung cấp thông tin khách hàng 360 độ lên tất cả các kênh; hỗ trợ xử lý thông tin online; cung cấp thêm các tính năng mới như định giá linh hoạt, các chức năng duy trì khách hàng trung thành...

+ Các kênh phân phối: ngoài kênh của ngân hàng mở rộng kết nối với các kênh của đối tác thứ 3. Sử dụng phần mềm lớp giữa để triển khai việc liên thông dữ liệu trực tuyến giữa các kênh, mang lại tính đồng nhất, “trong suốt” giữa các kênh.

3. Bài học kinh nghiệm về chuyển đổi số đối với các ngân hàng thương mại tại Việt Nam

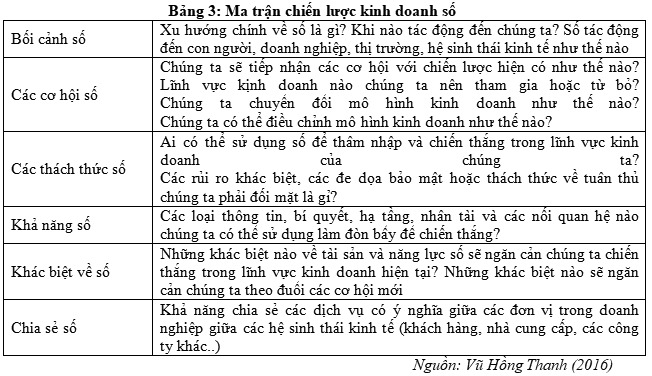

Bài học 1: Hoạch định chiến lược kinh doanh trước khi chuyển đổi số Trước hết, mỗi ngân hàng thương mại cần phải xây dựng chiến lược kinh doanh số thông qua việc trả lời các câu hỏi về bối cảnh số, các cơ hội số, các thách thức số, khả số hóa ngân hàng, khác biệt về số và chia sẻ số của ngân hàng. Ma trận chiến lược kinh doanh số của các NHTM được minh hoạ qua bảng 3.

Bài học 2: Tận dụng người trong cuộc các ngân hàng tìm kiếm sự thay đổi (kỹ thuật số và các vấn đề khác) thường sử đội ngũ các chuyên gia tư vấn bên ngoài, những người có xu hướng áp dụng các giải pháp tốt nhất và có chung một kích cỡ, phù hợp với tất cả các tổ chức. Nhưng cách tiếp cận của nhiều đơn vị thành công trong việc chuyển đổi số là dựa vào người trong nội bộ - những nhân viên có kinh nghiệm và kiến thức sâu về công việc hàng ngày của họ. Các tổ chức này đều khuyến khích và cung cấp nhân viên công cụ, phương tiện phù hợp với quá trình số hoá.

Bài học 3: Thiết kế các trải nghiệm khách hàng

Trải nghiệm khách hàng tốt sẽ quyết định việc khách hàng sẽ quay lại tiếp tục mua sản phẩm hoặc sẵn sàng giới thiệu bạn bè về sản phẩm hoặc ngân hàng. Điều này sẽ ảnh hưởng trực tiếp sự tăng trưởng của ngân hàng. Mục tiêu của tất cả các quyết định đầu tư, bao gồm đầu tư cho chuyển đổi số của ngân hàng là để hoạt động sản xuất, kinh doanh hiệu quả hơn. Khách hàng là người quyết định hiệu quả của mục tiêu này, từ số lượng đơn hàng, mức độ được ủng hộ, doanh thu, tăng trưởng của ngân hàng. Vì vậy, ưu tiên hàng đầu là chuyển đổi số phải lấy khách hàng làm trung tâm, hướng tới cải thiện trải nghiệm khách hàng.

Chuyển đổi số trong trải nghiệm khách hàng là việc ứng dụng các công nghệ số để thay đổi cách quản trị và đo lường trải nghiệm khách hàng, công việc dễ dàng và hiệu quả hơn. Chuyển đổi số cần thấu hiểu mong muốn, kỳ vọng của khách hàng, ngăn chặn sự lan truyền của các trải nghiệm tệ hại. Ngoài ra, các ngân hàng cần tăng tập khách hàng thân thiết, gắn kết khách hàng với ngân hàng bằng trải nghiệm vượt trội, phát hiện các vấn đề khiến khách hàng bỏ đi.

Bài học 4: Thay đổi nhận thức của ban lãnh đạo và nhân viên

Chuyển đổi số thực chất xuất phát từ tầm nhìn và định hướng của lãnh đạo trong việc phát triển ngân hàng dài hạn. Vai trò của lãnh đạo trong chuyển đổi số rất quan trọng vì chuyển đổi số không chỉ là cải tiến chất lượng, tốc độ, quy trình vận hành, hiệu quả phối hợp nguồn nhân lực hay đem lại trải nghiệm tốt cho khách hàng mà còn là một mô hình kinh doanh hoàn toàn mới, bắt kịp thời đại, đáp ứng được nhu cầu trong tương lai. Vì vậy, lãnh đạo cần ủng hộ và am hiểu về kỹ thuật số: do chuyển đổi số diễn ra ở toàn bộ ngân hàng, vì vậy các ngân hàng thực hiện chuyển đổi số cần có đội ngũ lãnh đạo am hiểu và cam kết ưu tiên đầu tư cho chuyển đổi số.

Bên cạnh đó, các ngân hàng cần đầu tư vào việc đào tạo kỹ năng làm chủ kỹ thuật số cho nhân viên, tuyển dụng bổ sung nhân lực thạo công nghệ, tuyên truyền lợi ích của chuyển đổi số giúp họ nâng cấp chuyên môn cho phù hợp với môi trường công việc trong tương lai.

Bài học 5: Thực hiện phân bổ nguồn lực để phát triển công nghệ mới.

Trong kế hoạch ngân sách hằng năm, các ngân hàng thương mại cần xem xét tỷ trọng các khoản chi đầu tư với các khoản chi tiêu, việc cắt giảm những chi phí không thực sự cần thiết để dành nguồn lực cho đầu tư công nghệ cũng nên được cân nhắc đến. Cần xác định chi phí đầu tư rõ ràng, xứng đáng, đi đôi với kỳ vọng doanh thu tiềm năng trong tương lai. Từng bước ứng dụng công nghệ hiện đại vào các hoạt động của ngân hàng, tạo tiền đề cho sự chuyển dịch thành ngân hàng số. Việc nghiên cứu các công nghệ này sẽ cần nhiều thời gian và có lộ trình nên giải pháp ban đầu có thể hợp tác với các công ty công nghệ và/hoặc đầu tư vào các startup về công nghệ là một hướng đi có thể xem xét. Trong thời gian đó, các ngân hàng thương mại cần có sự quan tâm đến nâng cấp Core Banking, đảm bảo Core Banking đáp ứng được các yêu cầu về mở rộng khách hàng, quản trị vận hành và quản lý rủi ro.

4. Một số kiến nghị nhằm thúc đẩy chuyển đổi số của các ngân hàng thương mại ở Việt Nam

4.1. Một số kiến nghị đối với Chính phủ

Đầu tiên, Chính phủ cần xây dựng môi trường pháp lý hoàn chỉnh về hoạt động ngân hàng và chuyển đổi số bằng cách rà soát và bổ sung hệ thống văn bản pháp lý có liên quan. Mặt khác, Chính phủ cần tích cực xây dựng nền tảng Chính phủ số nhằm tích hợp và chia sẻ cơ sở dữ liệu quốc gia để tạo điều kiện kết nối mở cho các ngân hàng truy xuất theo thẩm quyền được duyệt và có hành lang pháp lý đầy đủ về chia sẻ dữ liệu với bên thứ ba. Chính phủ cần tập trung đầu tư phát triển hệ thống cơ sở hạ tầng khoa học, công nghệ nhằm tạo ra môi trường kỹ thuật công nghệ hiện đại, tăng cường học hỏi và chuyển giao công nghệ để hỗ trợ các ngân hàng trong việc ứng dụng công nghệ mới vào quá trình chuyển đổi số.

4.2. Một số kiến nghị đối với Ngân hàng Nhà nước

Thứ nhất, Ngân hàng Nhà nước tăng cường đánh giá tiến độ giải ngân theo kế hoạch vốn đã được phê duyệt đến việc xác định hiệu quả dự án công nghệ thông tin ở các tổ chức tín dụng. Đồng thời, quản lý, thanh tra giám sát ngành ngân hàng theo tiêu chí mới cùng với việc xếp hạng các tổ chức tín dụng cần hoàn thiện sớm để có được hệ thống giám sát thanh tra theo kịp với ngành tài chính ngân hàng trên thế giới, từ đó Ngân hàng Nhà nước sẽ quản lý các ngân hàng thương mại hiệu quả.

Thứ hai, Ngân hàng Nhà nước cần nhanh chóng hoàn thiện và áp dụng các cơ chế khuyến khích sự phát triển của công nghệ tài chính, đặc biệt là đối với hoàn thiện và áp dụng Khung thử nghiệm pháp lý (Regulatory Sandbox) đối với phát triển công nghệ tài chính. NHNN hiện nay đang trong quá trình xây dựng khung pháp lý thử nghiệm cho công nghệ tài chính (Fintech Regulatory Sandbox). Khung pháp lý thử nghiệm cần quy định rõ ràng về lĩnh vực phạm vi hoạt động; sản phẩm dịch vụ; lợi ích của người tiêu dùng và nền kinh tế; mức độ thử nghiệm; quy trình đăng ký báo cáo; thử nghiệm và giám sát; công bố sản phẩm dịch vụ thành công và khả năng nhân rộng.

Thứ ba, Ngân hàng Nhà nước cần tăng cường công tác truyền thông dưới nhiều hình thức như toạ đàm, hội thảo và tổ chức triển khai nhiều nghiên cứu khoa học về các ứng dụng số trong bối cảnh cách mạng công nghiệp 4.0 trong ngành ngân hàng. Bên cạnh đó, Ngân hàng Nhà nước cũng cần đẩy mạnh các chương trình truyền thông, giáo dục tài chính nhằm nâng cao kiến thức, kỹ năng cho người dân trong tiếp cận sản phẩm dịch vụ tài chính.

Kết luận

Chuyển đổi số là xu hướng tất yếu trong giai đoạn hiện nay của mọi quốc gia trên thế giới. Ở Việt Nam, các ngân hàng thương mại cũng đang bước vào cuộc đua chuyển đổi số và đã đạt được những kết quả nhất định. Tuy nhiên, việc nghiên cứu kinh nghiệm chuyển đổi số của một số tổ chức trên thế giới, rút ra các bài học kinh nghiệm để triển khai có hiệu quả hoạt động trên giúp các ngân hàng thương mại thật sự chuyển đổi mô hình kinh doanh, nâng cao trải nghiệm cho khách hàng là thật sự cần thiết.

TÀI LIỆU THAM KHẢO:

1. Nguyễn Thị Vân Anh (2019), “Những vấn đề về chuyển đổi sang mô hình ngân hàng số”-Tạp chí ngân hàng, ISSN: 0866-7462, 11, 7

2. American Banker (2018). Digital banking, Retrieved at https://www.americanbanker.com/conference/digitalbanking-2018.

3. ATKearney (2013) Banking in a Digital World, Available at https://www.atkearney.com

4. BCG (2018), Global corporate banking 2018: Unlocking success throughdigital, truy cập ngày 10/7/2022, https://www.bcg.com/publications/2018/global-corporate-banking-2018-unlocking-success-through-digital.aspx

5. Lê Công, Đàm Nhân Đức (2016). “Xu hướng ngân hàng số và các sáng kiến ngân hàng di động, kinh nghiệm quốc tế, thực trạng và những khuyến nghị đối với hệ thống ngân hàng Việt Nam”, Banking Việt Nam 2016, ISBN 978-604-946-122-4, 274-285

6. FPT Digital, “Chuyển đổi số không chỉ là công nghệ”, https://digital.fpt.com.vn truy cập ngày 15/7/2020

7. FSI Việt Nam, “Chuyển đổi số là gì, tầm quan trọng của chuyển đổi số”, https://www.fsivietnam.com.vn, truy cập ngày 21/7/2022

8. Gaurav Sarma (2017), What is digital banking, Available at http://www.ventureskies.com/blog/digital-banking, truy cập ngày 21/7/2020

TS. Nguyễn Thanh Phương - TS. Đặng Thị Lan Phương

Đại học Thương Mại

email: [email protected], hotline: 086 508 6899

Tag:

Tag: