Phân tích yếu tố ảnh hưởng đến quyết định giao dịch của khách hàng về tiền gửi tiết kiệm tại Ngân hàng An Bình

TCDN - Mục tiêu của nghiên cứu này là nhằm phân tích những yếu tố tác động đến quyết định giao dịch của khách hàng về tiền gửi tiết kiệm với Ngân Hàng An Bình - Phòng Giao Dịch Vĩnh Long nhằm đưa ra giải pháp để mở rộng thị phần.

TÓM TẮT:

Mục tiêu của nghiên cứu này là nhằm phân tích những yếu tố tác động đến quyết định giao dịch của khách hàng về tiền gửi tiết kiệm với Ngân Hàng An Bình- Phòng Giao Dịch Vĩnh Long nhằm đưa ra giải pháp để mở rộng thị phần. Dữ liệu nghiên cứu thực nghiệm được thu thập thông qua việc khảo sát 120 khách hàng có ý định giao dịch và đã giao dịch về tiền gửi tiết kiệm tại ngân hàng An Bình - phòng giao dịch Vĩnh Long.

Kết quả phân tích hồi quy cho thấy xu hướng sử dụng dịch vụ tiền gửi tiết kiệm của khách hàng bị tác động bởi 3 yếu tố đó là: mức độ đồng cảm, mức độ thuận tiện và lãi suất. Qua phân tích phương sai Anova, nghiên cứu cũng xác định được ý định sử dụng dịch vụ tiết kiệm giữa các đối tượng khách hàng khác nhau là giống nhau. Dựa vào các kết quả phân tích nêu trên, nghiên cứu đề xuất những giải pháp giúp ngân hàng hiểu rõ hơn về nhu cầu thị hiếu của khách hàng từ đó gia tăng thị phần giao dịch của mình.

1. Cơ sở lý thuyết

Khái niệm về hành vi người tiêu dùng: Hành vi người tiêu dùng được hiểu là những phản ứng mà các cá nhân biểu lộ trong quá trình ra quyết định mua hàng hoá và dịch vụ. Nhà tiếp thị nghiên cứu hành vi người tiêu dùng với mục đích nhận biết nhu cầu, sở thích, thói quen của người mua.

Tại sao phải nghiên cứu hành vi người tiêu dùng: “Mục đích của marketing không phải là đẩy mạnh tiêu thụ. Mục đích của marketing là nhận biết và hiểu kỹ khách hàng đến mức hàng hoá và dịch vụ sẽ đáp ứng đúng thị hiếu của khách hàng và tự nó được tiêu thụ” (Peter Drucker). Khi nghiên cứu hành vi người tiêu dùng, các doanh nghiệp dần dần khám phá ra những vấn đề sau:

- Người tiêu dùng là những cá nhân rất phức tạp ngoài nhu cầu sinh tồn họ còn có nhiều nhu cầu khác nữa.

- Nhu cầu của người tiêu dùng rất khác nhau giữa các xã hội, giữa các khu vực địa lý, giữa các nền văn hoá, tuổi tác và giới tính.

Khái niệm thái độ người tiêu dùng:

Thái độ được xem là một khái niệm đặc biệt, không thể thiếu được trong tâm lý học xã hội đương đại của Mỹ. Nó là một khái niệm cực kỳ quan trọng mà các nhà tiếp thị thường sử dụng khi nghiên cứu về khách hàng tiêu dùng. Một trong những định nghĩa đầu tiên về thái độ (attitude) được Thursntone trình bày vào năm 1931. Thurnstone xem thái độ là một khái niệm tương đối đơn giản. Thái độ là một lượng cảm xúc (affect) của một người về/đối với một đối tượng. Vài năm sau Allport giới thiệu một định nghĩa rộng hơn về thái độ: “Thái độ là một trạng thái trí tuệ (mental & neural state) về sự sẵn sàng hồi đáp, được định hình qua kinh nghiệm, và có tác động một cách “động” và/hoặc trực tiếp đến hành vi”.

Sau đó, Fishben (như Thurnstone), tranh luận rằng sẽ hữu ích hơn khi xem thái độ là một khái niệm đơn giản, nó là lượng cảm tình của một người đối với một đối tượng. Ngày nay, đa phần các nhà nghiên cứu đồng ý là khái niệm đơn giản về thái độ được Thurnstone và Fishben là hữu ích. Theo đó thái độ sẽ thể hiện những cảm xúc thiện chí hay không thiện chí về một đối tượng. Nhận thức và hành vi dự định được xem là một khái niệm có liên quan đến thái độ nhưng nó cũng là những khái niệm cần được khảo sát tách biệt (Peter và Olson 2002).

2. Phương pháp nghiên cứu

Phương pháp thu thập số liệu

Dữ liệu thứ cấp

Những thông tin tổng quan về dân số, lao động, kinh tế - xã hội của Thành Phố Vĩnh Long, thực trạng huy động vốn trên địa bàn tỉnh Vĩnh Long. Thu thập thông tin, số liệu cần thiết tại ngân hàng đang thực tập, các báo chí, tạp chí ngân hàng, báo cáo thường niên hàng năm từ hội sở gửi cho chi nhánh, những ý kiến hướng dẫn của các nhân viên tín dụng, các thông tin từ ti vi, và trang web liên quan về ngân hàng và kinh tế. Các lý thuyết về thái độ và hành vi tiêu dùng của khách hàng.v.v... Những tiêu chí liên quan đến dịch vụ tiền gửi tiết kiệm của Ngân Hàng An Bình - Phòng Giao Dịch Vĩnh Long dùng để khảo sát xu hướng mua khách hàng.

Số liệu sơ cấp

Tiến hành phỏng vấn trực tiếp người tiêu dùng thông qua bản câu hỏi, phỏng vấn các thông tin liên quan đến khách hàng có sử dụng dịch vụ tiền gửi tiết kiệm của Ngân Hàng An Bình.

Phương pháp phân tích số liệu

Cơ cấu chọn mẫu

Chọn mẫu theo phương pháp ngẫu nhiên phân tầng với các tiêu thức phân tầng phổ biến là theo độ tuổi, thu nhập, nghề nghiệp,... Hệ thống số liệu cơ bản để xây dựng mẫu điều tra: lấy từ công bố chính thức Niên giám thống kê tỉnh Vĩnh Long. Cơ cấu điều tra trên địa bàn phường 1, phường 2, phường 3, phường 4, phường 5, phường 8, phường 9 theo nghề nghiệp (nội trợ, công nhân viên chức, tiểu thương, sinh viên học sinh,…), thu nhập và tình trạng hôn nhân, giới tính. Xác định cỡ mẫu theo cách thông dụng là dựa vào: độ biến động của dữ liệu, độ tin cậy trong nghiên cứu và khoảng sai số cho phép. Trường hợp dữ liệu biến động cao nhất (p = 0,5%), với độ tin cậy 95% và sai số cho phép là 10% thì ta có cỡ mẫu n được xác định như sau: n = (1,96)2 (0,25)/(0,1)2 = 96. Thông thường, các nghiên cứu trong thực tế nhà nghiên cứu sử dụng cỡ mẫu bằng hoặc lớn hơn 100. Vì vậy, mẫu phỏng vấn trong nghiên cứu này được chọn có kích cỡ là n = 120.

Phân tích hệ số tin cậy Cronbach Alpha

Khi đánh giá thang đo của các yếu tố, chúng ta cần sử dụng phương pháp Cronbach Alpha để loại các biến rác trước khi sử dụng phương pháp phân tích yếu tố khám phá EFA (Exploratory factor analysis) để tránh trường hợp các biến rác có thể tạo ra các yếu tố giả và đánh giá độ tin cậy của thang đo.

Hệ số Cronbach Alpha được sử dụng và các biến có hệ số tương quan biến tổng nhỏ hơn mức quy định (< 0,3) sẽ bị loại. Trong trường hợp khái niệm đang nghiên cứu mới thì thang đo có hệ số Cronbach Alpha từ 0,6 trở lên thì được chấp nhận.

Phân tích yếu tố khám phá EFA

Trong nghiên cứu, ta có thể thu thập được một số lượng biến khá lớn và hầu hết các biến này có liên hệ với nhau và số lượng của chúng phải được giảm bớt xuống đến một số lượng mà chúng ta có thể sử dụng được. Trong EFA, trị số KMO (Kaiser- Meyer- Olkin) được dùng để xem xét sự thích hợp của phân tích nhân tố. Trị số KMO phải có giá trị trong khoảng từ 0,5 đến 1 thì phân tích mới thích hợp. Phương pháp trích hệ số được sử dụng là phương pháp thành phần chính (Principal components) với các phép quay là Varimax và điểm dừng khi trích các yếu tố có eigenvalue là 1. Các biến quan sát có trọng số trích được (factor loading) nhỏ hơn 0,5 sẽ tiếp tục bị loại và thang đo được chấp nhận khi tổng phương sai trích bằng hoặc lớn hơn 50% (Gerbing và Andesson 1988).

Trong quá trình phân tích EFA, ta phân tích chọn lọc một vài yếu tố có ảnh hưởng lớn nhất đến sự quan tâm của khách hàng đối với dịch vụ tiền gửi tiết kiệm của ABBANK

Mô hình phân tích EFA:

Fi = Wi1X1 + Wi2X2 +…+ WikXk

Trong đó: - Fi : Ước lượng của nhân tố thứ i. - Wi1 : Trọng số nhân tố. - k : Số biến quan sát, k = 20

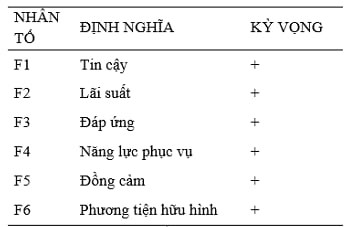

Các nhân tố ảnh hưởng đến quyết định giao dịch của khách hàng

3. Kết quả nghiên cứu và một số giải pháp

Kết quả nghiên cứu

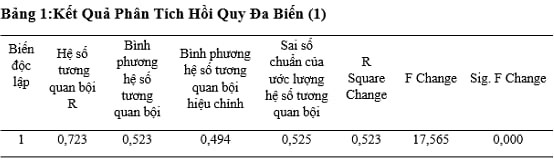

Kết quả phân tích EFA có 7 yếu tố tác động đến xu hướng sử dụng của khách hàng. 7 yếu tố này được đưa vào phân tích hồi quy tiếp theo để xác định mức độ tác động của từng yếu tố, kết quả phân tích hồi quy đa biến được trình bày trong bảng 1 sau:

Theo bảng kết quả phân tích hồi quy cho thấy hệ số tương quan bội (R) bằng 0,723, bình phương hệ số tương bội R Square bằng 0,523, bình phương hệ số tương quan bội điều chỉnh (Adjusted R Square) bằng 0,494 và sai số chuẩn của ước lượng hệ số tương quan bội (Std. error of the estimate) bằng 0,525. Vậy R Square change bằng 0,532 có nghĩa là 52,3% sự biến thiên của xu hướng sử dụng dịch vụ tiền gửi tiết kiệm của khách hàng có thể được giải thích từ mối liên hệ tuyến tính giữa xu hướng sử dụng với mức độ đáp ứng khách hàng, mức độ đồng cảm, mức độ tin cậy, cơ sở vật chất, mức độ thuận tiện, tác phong phục vụ, lãi suất.

Với giá trị P-value của tiêu chuẩn F bằng 0,000 là rất nhỏ, ta có thể bác bỏ giả thuyết H0, có nghĩa là có tồn tại mối liên hệ tuyến tính giữa xu hướng sử dụng với ít nhất một trong các yếu tố: mức độ đáp ứng khách hàng, mức độ đồng cảm, mức độ tin cậy, cơ sở vật chất, mức độ thuận tiện, tác phong phục vụ, lãi suất.

Qua xem xét ma trận hệ số tương quan ta thấy rằng chỉ có 4 nhân tố được giữ lại để đưa vào phân tích hồi quy bội đó là: mức độ đồng cảm với khách hàng với R = 0,636; lãi suất có R = 0,484; mức độ đáp ứng khách hàng R = 0,383; và mức độ thuận tiện R = 0,367 (lớn hơn 0,3).

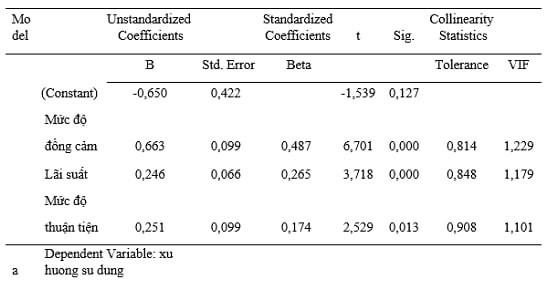

Sử dụng phép thay thế từng bước (stepwise selection) cho thấy có 3 yếu tố là: mức độ đồng cảm, lãi suất, và mức độ thuận tiện có quan hệ tuyến tính với xu hướng sử dụng của khách hàng là hợp lý (sigt < 5%). Vì vậy các yếu tố này sẽ được giữ lại trong mô hình.

Ta có mô hình hồi quy cho xu hướng sừ dụng của khách hàng là:

Y= -0,65+0,663*Mức độ đồng cảm + 0,251*Mức độ thuận tiện + 0,246*Lãi suất

Theo phương pháp hồi qui bội được phương pháp Stepwise ước lượng cho thấy mức độ đồng cảm với khách hàng càng cao thì xu hướng sử dụng dịch vụ tiền gửi tiết kiệm càng tăng. Mức độ thuận tiện là một yếu tố mà khách hàng đánh giá cao để quyết định giao dịch. Bên cạnh đó, lãi suất càng hấp dẫn thì xu hướng sử dụng dịch vụ tiết kiệm của khách hàng càng cao.

Yếu tố mức độ đồng cảm của khách hàng có hê số beta cao nhất là 0,663. Điều này có thể giải thích: thị trường huy động vốn rất sôi nổi, ngày càng có nhiều ngân hàng và các tổ chức tín dụng tham gia vào lĩnh vực này. Cho nên ngân hàng hay tổ chức tín dụng nào có nhiều chương trình quan tâm đến khách hàng, đội ngũ nhân viên quan tâm đến nhu cầu khách hàng, các sản phẩm thiết kế ra phù hợp với mong đợi của khách hàng thì ngân hàng đó thu hút được số lượng khách hàng nhiều hơn.

Yếu tố mức độ thuận tiện có hệ số beta = 0,251. Ta giải thích rằng: ngày nay thời đại công nghiệp, người dân ngày càng trở nên bận rộn hơn, nên yếu tố tiết kiệm thời gian là cần thiết để quyết định giao dịch với ngân hàng nào. Ngân hàng nào có thời gian và địa điểm giao dịch thuận tiện hơn thì ngân hàng đó là là điểm đến cho nhiều khách hàng hơn.

Yếu tố lãi suất có hệ số beta khá cao là 0,246. Ta thấy rằng khi khách hàng gửi tiến tiết kiệm thì yếu tố lãi suất là một tố hết sức quan trọng, góp phần không nhỏ vào quyết định có gửi tiền vào ngân hàng hay tổ chức tín dụng hay không. Đây cũng là yếu tố khách hàng thường sử dụng để so sánh với các ngân hàng khác. Vì vậy ngân hàng nào có lãi suất háp dẫn thì ngân hàng đó sẽ thu hút được nhiều khách hàng hơn.

Tổng hợp cả 3 yếu tố chính là mức độ đồng cảm, mức độ thuận tiện và lãi suất, ta thấy rằng quyết định của khách hàng bị ảnh hưởng khá nhiều bởi 3 yếu tố này. Ba yếu tố này luôn luôn đi song song với nhau và cùng hoàn thiện.

Yếu tố mức độ tin cậy cũng là một yếu tố quan trọng tác động đến tâm lý khách hàng trong việc gửi tiền tiết kiệm nhưng khi phân tích với yếu tố mức độ đồng cảm, mức độ thuận tiện và lãi suất thì yếu tố mức độ tin cậy không nổi bật bằng. Nhưng nếu làm tốt cả ba yếu tố chính thì thì mức độ tin cậy sẽ cao lên.

Giải pháp

Nghiên cứu này nhằm xác định các yếu tố ảnh hưởng đến xu hướng sử dụng dịch vụ tiền gửi tiết kiệm của khách hàng. Từ đó xây dựng những chiến lược tiếp thị phù hợp nhằm nâng cao ý định giao dịch của khách hàng với ngân hàng An Bình.

Căn cứ vào kết quả nghiên cứu, để nâng cao xu hướng sử dụng dịch vụ của khách hàng, chúng ta có thể áp dụng các giải pháp chiến lược sau: Nâng cao những yếu tố mà người tiêu dùng đánh giá là quan trọng để lựa chọn ngân hàng để giao dịch.

a) Mức độ đồng cảm với khách hàng

Ta thấy rằng mức độ đồng cảm với khách hàng được đánh giá là quan trọng nhất. Đây là yếu tố tác động trực tiếp đến tâm lý khách hàng.

Về phía Ban lãnh đạo ngân hàng An Bình nên có các chương trình quan tâm đến khách hàng nhiều hơn, tạo nên các sản phẩn hoặc các chương trình họp mặt để ngân hàng An Bình và khách hàng xít lại gần nhau hơn, tổ chức thường xuyên các lớp học đê nâng cao tác phong phục vụ cho nhân viên, và lưu ý đến cảm nhận của khách hàng sau khi giao dịch với ngân hàng.

Về phía đội ngũ nhân viên nên thường xuyên mỉm cười với khách hàng đúng nhưng câu slogan của ABBANK: “Trao Giải Pháp, Nhận Nụ Cười”. Nhân viên nên thể hiện sự thân thiện, quan tâm đến khách hàng nhiều hơn. Để trở thành “Nhà Bán Lẻ Hàng Đầu Thân Thiện” thì hình ảnh nhân viên phải thân thiện. Vì nhân viên chính là người đại diện, là gương mặt của ngân hàng An Bình.

b) Mức độ thuận tiện

Ngân hàng nên có sự sắp xếp về mặt thời gian cho thuận tiện với thời gian biểu làm việc của người dân đặc biệt là giới công nhân viên chức. Sáng nên bắt đầu từ 7 giờ 30 phút đến trưa 12 giờ. Chiều bắt đầu từ 14 giờ đến 17 giờ 30 phút. Theo thói quen làm việc của cán bộ công nhân viên, sáng đúng 7 giờ có mặt ở cơ quan, giải quyết một số công việc cần thiết sau đó mới sắp xếp thời gian đến giao dịch với ngân hàng. Và nếu ngân hàng làm việc chỉ đến 11h và chiều chỉ đến 17 giờ thì công nhân viên chức muốn giao dịch sẽ khó khăn về mặt thời gian. Nếu ngân hàng bắt đầu làm việc lúc 8 giờ thì sẽ không thuận tiện cho người dân lao động, khách hàng ở nông thôn ra vì theo thói quen họ thường dậy sớm, sắp xếp thời gian đến giao dịch với ngân hàng nhưng vẫn tranh thủ trở về sớm. Nhưng nếu quá sớm thì sẽ dẫn đến lãnh phí thời gian. Bên cạnh đó thì với thời gian biểu này vẫn đảm bảo làm 8 tiếng trên ngày theo đúng quy định của Bộ Luật Lao động của Nhà nước Cộng hòa xã hội chủ nghĩa Việt Nam.

c) Lãi suất

Lãi suất của ngân hàng hiện nay được khách hàng đánh giá ở mức độ trung bình, chưa thật sự hấp dẫn người tiêu dùng. Nhưng lãi suất huy động vốn hiện nay được Ngân hàng nhà nước kiểm soát nên việc đẩy lãi suất lên cao để thu hút khách hàng là một phương án nan giải, mặt khác nếu điều chỉnh lãi suất huy động vốn lên cao hơn thì sẽ ảnh hưởng ít nhiều đến lợi nhuận của ngân hàng. Vì chi phí ngày càng đắt đỏ trong bối cảnh kinh tế lạm phát hiện nay.Tuy nhiên, Ban lãnh đạo nên tạo điều kiện và gia quyền cho ngân hàng An Bình phòng giao dịch Vĩnh Long nhiều hơn về mức lãi suất huy động vốn để ngân hàng chủ động hơn khi giao dịch với khách hàng tiềm năng, tạo được sự tin cậy hơn với khách hàng.

TÀI LIỆU THAM KHẢO:

1. Lưu Thanh Đức Hải, Võ Thị Thanh Lộc (2000). Nghiên cứu marketing ứng dụng 1. Lưu Thanh Đức Hải, Võ Thị Thanh Lộc (2000). Nghiên cứu marketing ứng dụng trong kinh doanh, NXB Thống kê.

2. Lê Văn Huy (2007). Sử dụng chỉ số hài lòng của khách hàng trong hoạch định chiến lược kinh doanh ngân hàng: cách tiếp cận mô hình lý thuyết, Tạp chí Khoa học và Công nghệ Số 2 (19)-2007, NXB Đại học Đà Nẵng.

3. Trần Xuân Kiêm, Nguyễn Văn Thi (2007). Nghiên cứu tiếp thị, NXB Lao Động - Xã Hội, TP. HCM.

4. Nguyễn Minh Kiều (2007). Bài giảng Phương pháp phân tích nhân tố khám phá, Đại Học Kinh Tế TP. HCM.

Tiêu Nguyên Thảo

Trường Đại học Ngoại Ngữ - Tin học Tp. Hồ Chí Minh

email: [email protected], hotline: 086 508 6899

Tag:

Tag: