Phát triển ngân hàng số ở Việt Nam: Cơ hội và thách thức

TCDN - Digital Banking là loại hình ngân hàng kỹ thuật số đòi hỏi cao về công nghệ bao gồm sự đổi mới trong dịch vụ tài chính cho khách hàng bao gồm: Các chiến lược di động, kỹ thuật số, AI, thanh toán, RegTech, dữ liệu, blockchain, API, kênh phân phối và công nghệ...

Tóm tắt

Cuộc CMCN 4.0 cùng với sự phát triển công nghệ thông tin đã tác động tới tất cả các lĩnh vực của đời sống kinh tế xã hội. Trong đó, sự phát triển mạng mẽ của các công ty công nghệ tài chính, chuyển đổi thành ngân hàng số là hướng phát triển bền vững cho các ngân hàng trên thế giới và tại Việt Nam. Đáng chú ý, đại dịch Covid-19 cũng đã làm thay đổi đáng kể nhận thức và dần thay đổi thói quen của một bộ phận người dân Việt Nam về giao dịch trên nền tảng số. Đây vừa là cơ hội, vừa là thách thức cho các ngân hàng tại Việt Nam trong việc phát triển ngân hàng số.

1. Khái niệm và lợi ích ngân hàng số

1.1. Khái niệm

Theo Moeckel (2013), ngân hàng số (digital banking) hướng đến việc nâng cao tiêu chuẩn của các dịch vụ ngân hàng trực tuyến và ngân hàng di động bằng cách tích hợp các công nghệ số như các công cụ phân tích, tương tác qua mạng xã hội, các giải pháp thanh toán đổi mới, công nghệ di động và tập trung vào trải nghiệm của người sử dụng.

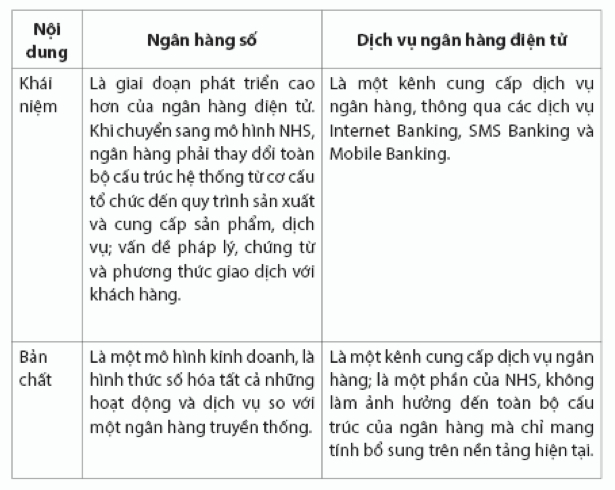

Trong khi đó, Gaurav Sarma (2017) lại cho rằng, ngân hàng số là một hình thức ngân hàng số hóa tất cả những hoạt động và dịch vụ. Nói cách khác, tất cả những gì khách hàng có thể thực hiện ở các chi nhánh ngân hàng bình thường được số hóa và tích hợp vào một ứng dụng ngân hàng số duy nhất, thông qua ứng dụng này, khách hàng không cần phải đến các chi nhánh ngân hàng mà vẫn có thể thực hiện được tất cả các giao dịch, đồng thời các hoạt động của ngân hàng như quản lý rủi ro, nguồn vốn, phát triển sản phẩm, marketing, quản lý bán hàng... cũng được số hóa.

Digital Banking là loại hình ngân hàng kỹ thuật số đòi hỏi cao về công nghệ bao gồm sự đổi mới trong dịch vụ tài chính cho khách hàng bao gồm: Các chiến lược di động, kỹ thuật số, AI, thanh toán, RegTech, dữ liệu, blockchain, API, kênh phân phối và công nghệ...

Bên cạnh đó, E-Banking là hệ thống dịch vụ ngân hàng điện tử (bao gồm các dịch vụ con như Internet Banking, SMS Banking, Mobile Banking) được tạo ra để bổ sung cho các dịch vụ trên nền tảng ngân hàng truyền thống, thì Digital Banking là một loại hình ngân hàng có ảnh hưởng đến toàn bộ cấu trúc hệ thống của một ngân hàng, từ cơ cấu tổ chức đến quy trình làm việc, sản phẩm dịch vụ, vấn đề pháp lý, chứng từ và phương thức giao dịch với khách hàng.

1.2. Lợi ích của ngân hàng số

Đối với ngân hàng: Ngân hàng số giúp ngân hàng tiết kiệm chi phí, vươn tới những phân khúc thị trường mới, nâng cao hiệu quả hoạt động, uy tín và khả năng cạnh tranh.

Cụ thể, giúp ngân hàng giảm chi phí vì không cần giao dịch trực tiếp với khách hàng, giảm bớt những công đoạn giống nhau phải lặp lại trong một giao dịch. Giúp ngân hàng tăng tốc độ giao dịch, tăng năng suất lao động. Giúp ngân hàng tự động hóa quy trình, giảm nhân sự tại quầy giao dịch, giảm các thao tác lỗi, nâng cao mức độ an toàn trong hoạt động. Giúp ngân hàng cung cấp dịch vụ trọn gói, mở rộng phạm vi hoạt động, tăng khả năng cạnh tranh.

Đối với khách hàng: Ngân hàng số đã mang lại cho khách hàng những giá trị mới, giúp tiết kiệm thời gian, chi phí, tiện lợi, có thể thực hiện mọi lúc mọi nơi, nhanh chóng và hiệu quả.

Giúp khách hàng có thể liên lạc với ngân hàng một cách nhanh chóng, thuận tiện để thực hiện một số dịch vụ ngân hàng tại bất kỳ thời điểm nào và ở bất kỳ nơi đâu. Cho phép khách hàng thực hiện và xác nhận các giao dịch với độ chính xác cao, nhanh chóng. Giảm chi phí khi thực hiện các giao dịch online. Khách hàng có thể truy cập và quản lý tất cả tài khoản ngân hàng chỉ trong một trang web. Tăng độ an toàn trước khi giao dịch cho khách hàng.

Đối với toàn bộ nền kinh tế: Ngân hàng số giúp giảm khối lượng tiền mặt lưu thông trong nền kinh tế. Tạo ra sự liên thông giữa các tổ chức tài chính, nhờ đó tinh gọn, tối ưu hóa hệ thống tài chính quốc gia. Giúp Nhà nước có thông tin đầy đủ và cụ thể về việc nộp thuế một cách nhanh chóng và đầy đủ. Là cầu nối cho một quốc gia hội nhập với nền kinh tế quốc tế, đặc biệt là kết nối với các quốc gia phát triển đã tiến tới mô hình này.

2. Thực trạng phát triển ngân hàng số ở Việt Nam

Việt Nam đang ở giai đoạn đầu của công cuộc chuyển đổi số, nhiều ngân hàng bắt đầu triển khai các dịch vụ ngân hàng số. Phần lớn các ngân hàng nội địa Việt Nam đều có chiến lược số hóa và định hướng phát triển ngân hàng số. Các ngân hàng đều coi chuyển đổi số có ý nghĩa quan trọng sống còn. 96% ngân hàng đã và đang xây dựng chiến lược phát triển dựa trên các công nghệ 4.0 và có 92% ngân hàng đã phát triển dịch vụ ứng dụng trên Internet và Mobile.

Hầu hết các ngân hàng Việt Nam đang triển khai chiến lược chuyển đổi số, thành lập riêng bộ phận ngân hàng số tập trung nghiên cứu thực hiện chuyển đổi số. Chẳng hạn, Nam A Bank đã cho ra đời không gian giao dịch số tích hợp hệ sinh thái thiết bị hiện đại, ứng dụng trí tuệ nhân tạo (AI) với sự xuất hiện của Robot OPBA và chi nhánh số VTM OPBA; Hay OCB đã xây dựng kênh OCB OMNI - theo đó, các kênh giao dịch số được kết nối, đồng nhất cho khách hàng trải nghiệm xuyên suốt khi họ có sự chuyển dịch giữa các kênh, giúp khách hàng có thể sử dụng sản phẩm, dịch vụ mà không cần đến quầy…

Bên cạnh đó, nhiều ngân hàng đang bắt đầu triển khai ngân hàng số ở cấp độ quy trình và kênh giao tiếp, chỉ một số ít ngân hàng chuyển đối số hóa ở nền tảng dữ liệu. Ở khía cạnh quy trình, một số ngân hàng đã hoàn thiện hệ thống giao dịch tự động, ứng dụng một phần dữ liệu lớn như BIDV, Vietcombank, Techcombank, TPBank… Ở khía cạnh giao tiếp, một số ngân hàng đã ứng dụng trí tuệ nhân tạo (AI), học máy (machine learning) và đưa các dịch vụ tư vấn tự động 24/7 thông qua các hội thoại (chat online) trên website hoặc mạng xã hội của ngân hàng.

Ngoài ra, các ngân hàng đang thực hiện mô hình hợp tác với doanh nghiệp công nghệ trong lĩnh vực tài chính (Fintech) hay các công ty công nghệ lớn. Việc hợp tác này mang lại cho khách hàng nhiều trải nghiệm thú vị cũng như có khả năng tiếp cận được đa dạng hóa dịch vụ với số lần giao dịch ít hơn.

Đồng thời, thông qua sự hợp tác, các ngân hàng đã gia tăng được lượng khách hàng cũng như các chi phí đầu tư công nghệ. Một số thương vụ hợp tác đã diễn ra như VietinBank hợp tác cùng Opportunity Network (ON) trong cung cấp nền tảng số cho doanh nghiệp; Vietcombank và M-Service hợp tác trong thanh toán chuyển tiền; hợp tác giữa VPBank và Moca trong cung cấp dịch vụ thanh toán số, hay sự kết hợp giữa VIB và công ty Fintech Weezi cung cấp ứng dụng MyVIB Keyboard giúp khách hàng có khả năng chuyển tiền qua mạng xã hội; Techcombank hợp tác cùng Fastcash đưa ra tính tăng F@st mobile giúp chuyển tiền qua Facebook và Google +…

3. Cơ hội và thách thức

3.1. Cơ hội

Việt Nam được xem là một thị trường đầy tiềm năng để phát triển ngân hàng số, với quy mô 96,9 triệu dân, cơ cấu dân số trưởng thành (tỷ lệ người trưởng thành chiếm khoảng 70%), trong đó, tỷ lệ người sử dụng internet là khoảng 68,17 triệu dân, chiếm khoảng 70%. Theo báo cáo Thị trường quảng cáo số Việt Nam của Adsota tháng 7/2020, Việt Nam nằm trong 15 thị trường có số người dùng smartphone cao nhất thế giới. Điều này cho thấy, Việt Nam là thị trường đầy tiềm năng trong phát triển ngân hàng số.

Bên cạnh đó, để phát triển ngân hàng số, thời gian qua, Chính phủ và Ngân hàng Nhà nước đã ban hành nhiều văn bản pháp luật nhằm quản lý và thúc đẩy sự phát triển của các dịch vụ thanh toán không dùng tiền mặt, bước đầu thiết lập hạ tầng pháp lý cho việc triển khai ngân hàng số.

Điển hình như: Nghị định số 35/2007/NĐ-CP về giao dịch điện tử trong hoạt động ngân hàng; Nghị định số 101/2012/NĐ-CP về thanh toán không dùng tiền mặt (được sửa đổi, bổ sung tại Nghị định số 80/2019/NĐ-CP); Quyết định số 35/2007/QĐ-NHNN về các nguyên tắc quản lý rủi ro trong hoạt động ngân hàng điện tử; Quyết định số 2545/QĐ-TTg phê duyệt Đề án phát triển thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2019-2020; Thông tư số 16/2020/TT-NHNN cho phép mở tài khoản thanh toán cá nhân bằng phương thức điện tử (eKYC); Thông tư số 09/2020/TT-NHNN quy định về an toàn hệ thống thông tin trong hoạt động ngân hàng nhằm cập nhật các quy định mới của Luật An toàn thông tin mạng... Với việc hành lang pháp lý đang được hoàn thiện là cơ sở giúp các ngân hàng phát triển ngân hàng thuận lợi.

3.2. Những thách thức phát triển ngân hàng số

Bên cạnh những cơ hội, thuận lợi trên, việc chuyển đổi và phát triển ngân hàng số tại Việt Nam vẫn đối mặt với không ít khó khăn, thách thức. Điều đó dẫn tới việc mặc dù ngân hàng số được triển khai tại các ngân hàng nhưng kết quả còn hạn chế, mức độ còn đơn giản, mới chỉ dừng lại ở việc cung cấp các dịch vụ số. Một số sản phẩm là cốt lõi của ngân hàng nhưng vẫn đang trong quá trình số hóa, chưa cung cấp được dịch vụ tới khách hàng.

Thứ nhất, khung phát lý về ngân hàng số còn chậm so với tốc độ phát triển công nghệ. Các ngân hàng hoạt động dưới khuôn khổ của pháp luật, do đó mọi chiến lược kinh doanh ngân hàng số phải đảm bảo tuân thủ pháp lý.

Về mặt pháp lý, hiện mới chỉ có một số văn bản quy phạm pháp luật như trên đã đề cập trong khi ngân hàng số yêu cầu tất cả các sản phẩm dịch vụ ngân hàng đều thông qua công nghệ số, từ mở tài khoản, nộp tiền, rút tiền, cho vay... đều được thực hiện số hóa. Như vậy, hành lang pháp lý chưa đầy đủ, bao quát hết các hoạt động đã dẫn đến việc triển khai ngân hàng số còn gặp nhiều khó khăn.

Thứ hai, cuộc cạnh tranh giữa các ngân hàng và các định chế tài chính theo chuẩn mực quốc tế khiến ngành ngân hàng Việt Nam gặp nhiều khó khăn. Các chuẩn mực Báo cáo tài chính quốc tế là một bộ chuẩn mực kế toán được thiết kế và phát triển bởi một tổ chức độc lập, phi lợi nhuận được gọi là Hội đồng chuẩn mực Kế toán quốc tế. Trong khi hiện nay các ngân hàng thương mại Việt Nam đang tuân thủ, hạch toán, báo cáo tài chính theo hệ thống tài khoản của Việt Nam.

Thứ ba, nguồn nhân lực chất lượng cao khi thực hiện vận hành ngân hàng số còn hạn chế. Việc thiếu hụt nhân lực công nghệ thông tin cả về số lượng và chất lượng trong nội bộ các ngân hàng ảnh hưởng đến việc triển khai các dự án nâng cấp hệ thống ngân hàng số.

Thứ tư, nhiều ngân hàng có hệ thống ngân hàng lõi (Core Banking) truyền thống với cấu trúc thiếu linh hoạt, hoạt động nguyên khối dẫn đến việc thay đổi hệ thống rất phức tạp, tốn kém cả về thời gian và tiền bạc. Đây là một rào cản rất lớn trong việc thay đổi các quy trình hoạt động của ngân hàng.

Thứ năm, để có thể số hóa toàn bộ hoạt động của ngân hàng thì chi phí bỏ ra là rất lớn. Các chi phí bao gồm chi phí đầu tư các dự án công nghệ thông tin, đào tạo về mô hình quản lý mới, hỗ trợ về công nghệ, ứng dụng những quy trình mới và việc huấn luyện đội ngũ nhân viên. Để triển khai ngân hàng số, cần thiết phải đầu tư nghiên cứu và phát triển AI, trong khi đó nguồn vốn này là khá cao, đặc biệt đối với các ngân hàng quy mô nhỏ, vì vậy việc nghiên cứu và ứng dụng AI mới chỉ được triển khai tại các ngân hàng/tổ chức tài chính lớn trên thế giới.

Thứ sáu, bảo mật là vấn đề đáng bàn nhất là khi ngân hàng số đang được triển khai áp dụng tại Việt Nam. Theo Cục An toàn thông tin, Bộ Thông tin và Truyền thông, hiện nay khách hàng vẫn đang phải đối mặt với nguy cơ lừa đảo đánh cắp tài khoản. Thực tiễn tại Việt Nam cho thấy bảo mật thông tin cá nhân vẫn chưa được quan tâm đúng mức bởi người dùng internet, do vậy hệ thống ngân hàng cần quan tâm nhiều hơn đến vấn đề bảo mật và có nhiều cách thức nhằm đảm bảo an ninh mạng và tăng cường hướng dẫn nhằm nâng cao nhận thức cho khách hàng.

Ngoài ra hiện nay, các dịch vụ ngân hàng số của ngân hàng hầu như phổ biến đối với người dân khu vực thành thị, đặc biệt đối với những người kinh doanh online. Tại khu vực tỉnh và nông thôn thì do trình độ dân trí thấp hơn, hệ thống mạng lưới các ngân hàng thưa thớt nên người dân ít có điều kiện tiếp cận dịch vụ ngân hàng, thói quen sử dụng tiền mặt vẫn còn khá phổ biến.

4. Một số khuyến nghị

Phát triển ngân hàng số là xu hướng tất yếu trong khi tại Việt Nam tiềm năng còn rất lớn. Vì vậy, để phát triển ngân hàng số đạt kết quả khả quan cần phải thực hiện các giải pháp sau:

Đối với Chính phủ và Ngân hàng Nhà nước cần sớm ban hành khuôn khổ pháp lý tạo điều kiện để các ngân hàng dễ dàng triển khai áp dụng ngân hàng số. Đẩy mạnh đầu tư cơ sở hạ tầng, cũng như xây dựng các nền tảng dữ liệu, liên quan đến công nghệ số. Tiếp tục thực hiện đề án, chương trình, kế hoạch hành động nhằm khuyến khích thanh toán trực tuyến, không dùng tiền mặt. Các chính sách này cần hướng đến để tạo môi trường thuận lợi cho sự phát triển của ngân hàng số, trên cơ sở tạo môi trường cạnh tranh lành mạnh, khuyến khích đổi mới.

Các ngân hàng tại Việt Nam

- Xây dựng đề án, chiến lược và lộ trình chuyển đổi từ ngân hàng truyền thống sang ngân hàng số. Đây rõ ràng không phải là việc làm một sớm một chiều, mà cần thời gian, công sức và lượng vốn lớn.

- Từng bước phát triển đội ngũ nhân sự để đáp ứng công việc khi các ngân hàng triển khai áp dụng ngân hàng số.

- Hợp tác với các đối tác, đặc biệt là các công ty Fintech tiềm năng để các ngân hàng có thể hòa mình vào sân chơi của hệ sinh thái hoạt động ngân hàng số.

- Tận dụng triệt để CMCN 4.0 như đẩy mạnh số hóa các dịch vụ như bảo mật sinh trắc học cho hoạt động thanh toán hay gửi tiết kiệm; tích hợp công nghệ mới vào hoạt động thanh toán như sử dụng công nghệ giao tiếp tầm ngắn NFC trên điện thoại thay thế cho thẻ ngân hàng. Sử dụng dữ liệu lớn (big data) để lưu trữ dữ liệu về khách hàng, phân tích hành vi khách hàng để tạo ra sự khác biệt với đối thủ, phân tích rủi ro và tối đa hóa hoạt động. Sử dụng Internet kết nối vạn vật (IoT) vào phương thức thanh toán để triển khai chức năng thanh toán thông qua một loạt các thiết bị thông minh để bất kì thiết bị nào có kết nối Internet cũng sẽ có thể kích hoạt các hoạt động thương mại điện tử. Sử dụng trí thông minh nhân tạo AI…

- Các ngân hàng cần lưu ý việc tăng cường đầu tư, triển khai các giải pháp nâng cao chất lượng quản lý rủi ro công nghệ thông tin và tăng cường an ninh bảo mật các dịch trực tuyến và thanh toán thẻ. Lý do là, cùng với sự phát triển của ngân hàng số, nguy cơ mất an toàn thông tin trên mạng cũng gia tăng, các phương pháp tấn công, lây nhiễm mã độc ngày càng đa dạng và tinh vi. Những điều này khiến hệ thống công nghệ thông tin và cơ sở dữ liệu của khách hàng đối mặt với rủi ro, gây ra những thiệt hại lớn về uy tín và tài chính đối với các ngân hàng.

- Đẩy mạnh triển khai thanh toán không sử dụng tiền mặt.

TÀI LIỆU THAM KHẢO:

1. American Banker (2018), Digital banking, https://www.americanbanker.com/conference/digitalbanking-2018.

2. Gaurav Sarma (2017), What is digital banking, https://www.ventureskies.com/blog/digital-banking.

3. Thủ tướng Chính phủ (2020), Quyết định số 645/QĐ-TTg "Phê duyệt kế hoạch tổng thể phát triển Thương mại điện tử Quốc gia giai đoạn 2021 - 2025", ngày 15/5/2020.

- Thebank (2017-2020): Truy cập các mục có liên quan, tại: www.thebank.vn; ngày truy cập, từ ngày 14/8 đến ngày 29/9/2020.

SBV (2020): Cổng thông tin điện tử của Ngân hàng Nhà nước Việt Nam, truy cập Mục Tin tức-sự kiện, truy cập tại: www.sbv.gov.vn, ngày truy cập từ 14/7 đến ngày 29/10/2020.

- Vnba (2016-2020): Báo cáo phân tích hoạt động ngân hàng và dịch vụ ngân hàng điện tử, hằng quý; Hiệp hội Ngân hàng Việt Nam, lưu hành nội bộ, các năm 2016-2020.

- Vietcombank (2018-2020): Thông tin về phát triển thị trường dịch vụ tài chính và công nghệ ngân hàng hiện đại - Ngân hàng TMCP Ngoại thương Việt Nam, bản cứng, tài liệu lưu hành nội bộ, tháng 4/2020.

ThS. Lê Thị Thanh Thủy

Giám đốc Phòng giao dịch Ngân hàng Chính sách xã hội Chi nhánh Hai Bà Trưng - Hoàn Kiếm - Hà Nội

email: [email protected], hotline: 086 508 6899

Tag:

Tag: