Rào cản phi thuế quan đối với xuất khẩu nông, lâm, thủy sản Việt Nam

TCDN - Việt Nam gia nhập vào các tổ chức quốc tế đã mở ra những triển vọng to lớn cho hoạt động xuất nhập khẩu. Tuy nhiên, hoạt động xuất nhập khẩu của Việt Nam cũng gặp phải không ít các rào cản thương mại, đặc biệt là các rào cản phi thuế quan.

1. Cơ sở lý luận về rào cản phi thuế quan

Nghiên cứu của Tổ chức Hợp tác và Phát triển kinh tế (OECD) năm 1997 đã định nghĩa: "Các hàng rào phi thuế quan là những biện pháp biên giới nằm ngoài phạm vi thuế quan có thể được các quốc gia sử dụng, thông thường dựa trên cơ sở lựa chọn, nhằm hạn chế nhập khẩu". Cách đề cập này chủ yếu dựa trên phạm vi áp dụng (biên giới) của các biện pháp phi thuế quan.

Tại Việt Nam trong quá trình nghiên cứu, Nguyễn Hữu Khải (2005), Đinh Văn Thành (2005) sử dụng khái niệm về rào cản phi thuế quan của Bộ Thương Mại như sau: ngoài thuế quan ra, tất cả các biện pháp khác, dù là theo quy định pháp lý hay tồn tại trên thực tế, ảnh hưởng đến mức độ và phương hướng nhập khẩu được gọi là các rào cản phi thuế quan. Mỗi rào cản phi thuế quan có thể có một hoặc nhiều thuộc tính như áp dụng tại biên giới hay nội địa, được duy trì một cách chủ động hay bị động, phù hợp hoặc không phù hợp với thông lệ quốc tế, nhằm bảo hộ hay không bảo hộ...

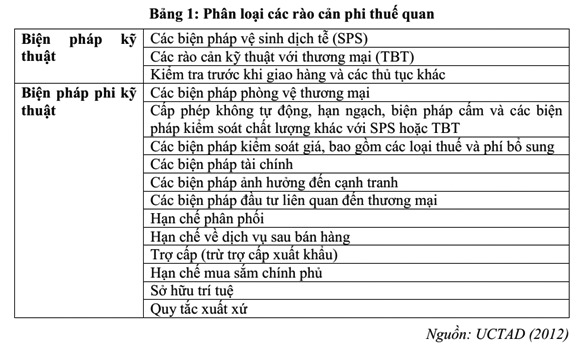

Rào cản phi thuế quan có nhiều loại và được phân loại theo nhiều cách thức khác nhau. Theo UCTAD (2012), các rào cản phi thuế quan được phân thành 2 nhóm biện pháp: i) Các biện pháp kỹ thuật và ii) Các biện pháp phi kỹ thuật (bảng 1). Tuy nhiên, việc phân loại này không dựa trên tính chất hạn chế thương mại, tính hợp pháp hoặc sự phân biệt đối xử của các biện pháp phi thuế quan.

Theo nghiên cứu của Trung tâm WTO và Hội nhập (2019), các biện pháp phi thuế quan gia tăng mạnh mẽ trong khi thuế quan có xu hướng giảm mạnh trong vòng 20 năm qua. Nhiều quốc gia đã gia tăng các biện pháp phi thuế quan, coi đó là các biện pháp tự vệ để kiểm soát xuất khẩu và bảo vệ các ngành sản xuất trong nước. Sự xuất hiện của các biện pháp phi thuế quan đã có tác động nhất định lên thương mại, dù những tác động này rất phức tạp và khó có thể tính toán được. Trong đó, tác động của các biện pháp phi thuế quan lên các sản phẩm nông nghiệp cao hơn nhiều so với các sản phẩm công nghiệp ở tất cả các quốc gia và mức thu nhập khác nhau.

2. Thực trạng áp dụng rào cản phi thuế quan của các nước và tác động của rào cản phi thuế quan đối với nông, lâm, thuỷ sản Việt Nam

2.1. Thực trạng áp dụng rào cản phi thuế quan của các nước đối với nông, lâm, thuỷ sản Việt Nam

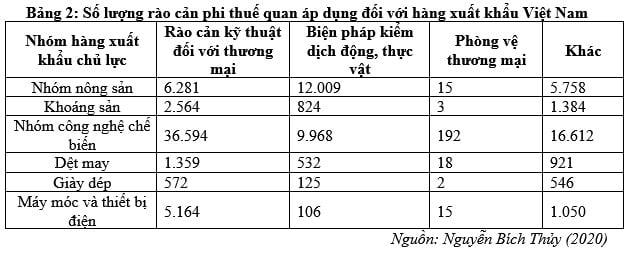

Với việc tham gia vào nhiều Hiệp định thương mại quốc tế, hàng rào thuế quan được dỡ bỏ dần đối với hàng hoá xuất khẩu nói chung và xuất khẩu nông, lâm, thuỷ sản nói riêng, tuy nhiên các nước nhập khẩu lại siết chặt hơn nữa hàng rào phi thuế quan đặc biệt quy định về vệ sinh an toàn thực phẩm và kiểm dịch động thực vật (SPS), hàng rào kỹ thuật về nhãn, chất lượng hàng hóa, các quy định về truy xuất nguồn gốc xuất xứ… và các biện pháp về phòng vệ thương mại. Trong nhóm các mặt hàng xuất khẩu, các rào cản phi thuế quan tập trung vào nhóm công nghệ chế biến và nhóm nông sản (Bảng 4). Riêng đối với nhóm nông sản, các biện pháp kiểm dịch động, thực vật (SPS) chiếm tỷ trọng cao với 12.009 biện pháp với tỷ lệ 50%, tiếp đến là rào cản kỹ thuật (TBT) chiếm 26%, biện pháp phòng vệ thương mại và các biện pháp khác còn lại chiếm 24%.

Đối với mỗi thị trường xuất khẩu cũng có những thông báo quy định yêu cầu khác nhau và số lượng thông báo tăng qua các năm. Theo Ngọc Ánh (2020), các hiệp định tự do thế hệ mới đã mở rộng hơn cho sản phẩm nông sản Việt Nam nhưng bên cạnh đó sự gia tăng về rào cản phi thuế quan thông qua việc gia tăng các thông báo về vệ sinh an toàn thực phẩm và kiểm dịch động thực vật (SPS). Theo thống kê của Văn phòng SPS Việt Nam, 18 thị trường là đối tác thương mại chính của Việt Nam đã gửi thông báo thay đổi quy định SPS với tổng số hơn 2.200 thông báo từ năm 2015 đến nay. Giai đoạn 2015 - 2019, số lượng thông báo SPS tăng đều qua các năm và chênh lệch hơn gấp đôi từ 219 thông báo năm 2015 lên 579 vào năm 2019. Từ đầu năm 2020 đến nay, Văn phòng SPS Việt Nam đã tổng hợp được 498 thông báo mới, nhiều nhất là từ Liên minh châu Âu (EU) với 84 thông báo, tiếp đến là Nhật Bản 82 thông báo, Canada với 59 thông báo, Mỹ với 51 thông báo và Hàn Quốc là 30 thông báo.

Theo Bộ Công Thương, xuất khẩu nông, thủy sản của Việt Nam sang Trung Quốc đang gặp phải một số khó khăn do nhu cầu của thị trường này sụt giảm sau các biến động kinh tế và tác động của dịch COVID-19. Bên cạnh đó, theo Minh Huyền (2020) chỉ ra rằng 89% mặt hàng nông sản xuất khẩu sang thị trường Trung Quốc chịu ảnh hưởng của rào cản phi thuế quan thông qua các biện pháp SPS (biện pháp vệ sinh dịch tễ) kiểm soát dư lượng thuốc bảo vệ thực vật…, các biện pháp kỹ thuật (TBT) quy định về nhãn, chất lượng hàng hóa và các quy định về truy xuất nguồn gốc xuất xứ…do thị trường nhập khẩu Trung Quốc đặt ra.

Ngoài thị trường Trung Quốc, một số thị trường nhập khẩu cũng đã thay đổi quy định về chứng nhận an toàn thực phẩm nhập khẩu: Hàn Quốc yêu cầu các nhà xuất khẩu phải có chứng nhận chứng minh rằng các sản phẩm thủy sản không nhiễm virus div1, vius hồ cá rô, virus viêm gan tụy hoại tử, salmonid alphavirus và bệnh hoại tử gan tụy cấp tính. Quy định này chính thức áp dụng từ ngày 1/8/2021.

Đối với Úc, từ ngày 14/5/2020, Úc ban hành các điều khoản mới nghiêm ngặt hơn cho sản phẩm tôm và các sản phẩm từ tôm chưa nấu chín xuất khẩu sang thị trường này. Theo Bộ nông nghiệp Úc (2020), tôm và các sản phẩm từ tôm chưa được làm chín trước khi nhập khẩu vào thị trường Úc phải tuân thủ quy định theo hướng dẫn an toàn sinh học của nước này. Theo đó, sản phẩm này phải được cơ quan có thẩm quyền chứng nhận đã qua khâu sơ chế loại bỏ chỉ tôm và được cơ quan thẩm quyền nước xuất khẩu chứng nhận không bị bệnh vi bào tử trùng và được phép nhập khẩu khi kết quả đạt yêu cầu.

Với EU, ngay sau khi Hiệp định thương mại tự do Việt Nam - EU (EVFTA) có hiệu lực, thị trường này đã có thêm nhiều thông báo liên quan đến các quy tắc đối với các cơ sở nuôi trồng và vận chuyển động vật thủy sản. Ngoài các quy định của chính quyền, thị trường EU còn đưa ra nhiều tiêu chuẩn, chứng nhận của các hiệp hội người tiêu dùng, tổ chức phi chính phủ, nhà bán lẻ mà doanh nghiệp mong muốn xuất khẩu phải tuân thủ như tiêu chuẩn toàn cầu về an toàn thực phẩm cho Hiệp hội bán lẻ Anh thiết lập (BRC), nuôi trồng thủy sản bền vững (ASC), thực hành sản xuất nông nghiệp tốt toàn cầu (GlobalGAP).

Có thể thấy, việc các quốc gia nhập khẩu các sản phẩm nông, lâm, thuỷ sản của Việt Nam ngày càng gia tăng các rào cản phi thuế quan, đòi hỏi những yêu cầu khắt khe hơn cho việc xuất khẩu của Việt Nam. Do đó, các doanh nghiệp Việt Nam cần chủ động tìm hiểu những yêu cầu của nước nhập khẩu cũng như nâng cao chất lượng sản phẩm, năng lực cạnh tranh để vượt qua các rào cản phi thuế quan thúc đẩy xuất khẩu nông, lâm, thuỷ sản Việt Nam trong thời gian tới.

2.2. Tác động của rào cản phi thuế quan đến xuất khẩu nông, lâm, thuỷ sản Việt Nam

2.2.1. Tác động tích cực

Với sự gia tăng rào cản phi thuế quan từ những thị trường nhập khẩu, kết quả đạt được của xuất khẩu nông, lâm, thuỷ sản Việt Nam thời gian vừa qua cho thấy tác động tích cực từ rào cản phi thuế quan như sau:

Thứ nhất, các doanh nghiệp Việt Nam đã chủ động, tích cực tìm kiếm thị trường mới thay vì thay vì chỉ tập trung vào thị trường truyền thống là Trung Quốc. Ðể dần thoát khỏi tình trạng phụ thuộc vào một thị trường, các doanh nghiệp đã cơ cấu, phân bổ lại thị trường, đồng thời thiết lập những vùng nguyên liệu ổn định, kiểm soát chất lượng từ nuôi trồng đến chế biến và tiêu thụ để tiếp cận các thị trường khác. Bên cạnh đó, doanh nghiệp Việt Nam chú trọng vào việc lên kế hoạch sản xuất kinh doanh phù hợp, nâng cao năng lực cạnh tranh, đưa ra các biện pháp dự phòng, chủ động tìm các nguồn nguyên liệu mới để thay thế các nguồn nhập khẩu từ một thị trường; có chiến lược tiếp cận bài bản như tổ chức lại hạ tầng vận chuyển, khai thác các thị trường mới nổi như Hàn Quốc, Nhật Bản, Trung Ðông, Châu Phi...

Thứ hai, xu hướng rào cản phi thuế quan tăng góp phần tích cực gia tăng sự đoàn kết giữa các doanh nghiệp, hiệp hội ngành hàng và chính quyền địa phương. Các tổ chức xúc tiến thương mại tại địa phương, các hiệp hội ngành hàng thực hiện vai trò dẫn dắt, hỗ trợ của trong việc nắm bắt nhu cầu về thông tin thị trường xuất - nhập khẩu của doanh nghiệp, qua đó thường xuyên trao đổi thông tin với các đơn vị thuộc Bộ để kịp thời xử lý, giải quyết tốt những vấn đề đặt ra, nhất là các khó khăn vướng mắc nảy sinh của cộng đồng doanh nghiệp. Bên cạnh đó, doanh nghiệp cùng với sự hỗ trợ năng động từ các cơ quan liên quan và hệ thống Thương vụ ở nước ngoài trong việc tiếp cận thị trường, khai thông các kênh bán hàng mới cho nông sản.

Bên cạnh đó, trước thách thức của bảo hộ thương mại trong đó có rào cản phi thuế quan cản trở xuất khẩu của Việt Nam, nhà nước đã tăng cường hỗ trợ các doanh nghiệp xuất khẩu, mở rộng mối quan hệ hợp tác với các nước trên thế giới, thu hút thêm nhiều dự án đầu tư nước ngoài. Các FTA thế hệ mới mà Việt Nam đã ký kết như CPTPP, EVFTA hay mới đây nhất là UKVFTA sẽ tiếp tục là “đòn bẩy” quan trọng hỗ trợ hoạt động xuất khẩu của nhóm hàng nông, lâm, thuỷ sản trong thời gian tới.

2.2.2. Tác động tiêu cực

Trong khi hàng rào thuế quan được gỡ bỏ dần thì các nước nhập khẩu lại gia tăng hàng rào phi thuế quan, điều này khiến cho xuất khẩu nông, lâm, thuỷ sản của Việt Nam bị giảm sút hoặc không tăng như kì vọng. Trên thực tế, rào cản phi thuế quan được xây dựng nhằm hạn chế lượng hàng hoá nhập khẩu vào một quốc gia, do đó điều tất nhiên là nó sẽ làm hạn chế lượng xuất khẩu nông, lâm, thuỷ sản Việt Nam. Vương Ngọc và Phương Nhung (2020) cho rằng ở thị trường nào thuế quan được dỡ bỏ thì tương ứng với rào cản phi thuế quan nâng lên và quá trình hội nhập kinh tế sâu rộng thúc đẩy kim ngạch xuất khẩu tăng trưởng tốt nhưng nguy cơ đi kèm Việt Nam phải đối mặt với gần 200 vụ phòng vệ thương mại với kim ngạch bị ảnh hưởng lên đến 12 tỉ USD. Thống kê cho thấy, với hàng xuất khẩu bị trả lại mỗi năm Việt Nam thiệt hại hơn 14 triệu USD (Nguyễn Bích Thủy, 2020). Ngoài ra, nông sản Việt Nam luôn đứng trước nguy cơ bị trả lại, mất quyền kiểm soát hoặc gia tăng tần suất kiểm tra do chưa đáp ứng được các quy định SPS tại các thị trường khó tính như Nhật, Mỹ và EU (Nguyễn Anh Thu và Nguyễn Thị Minh Phương, 2015). Trong năm 2019, 101 trường hợp bị từ chối nhập khẩu vào Nhật Bản và 65 trường hợp bị từ chối nhập khẩu vào EU, 226 trường hợp nông sản thực phẩm Việt Nam bị từ chối nhập khẩu vào Mỹ.

Bên cạnh đó, rào cản phi thuế quan làm tăng chi phí xuất khẩu cho doanh nghiệp trong việc xử lý các vụ kiện thương mại. Theo báo cáo về phòng vệ thương mại (PVTM) của Bộ công thương (2021), số lượng vụ việc điều tra PVTM đối với hàng hoá xuất khẩu Việt Nam năm 2020 tăng cao với tổng số 39 vụ việc, cao gấp 2,5 lần so với 16 vụ của năm 2019 và bằng gần 20% tổng số vụ việc tính từ năm 1995 đến nay.

3. Giải pháp tăng cường khả năng vượt rào cản phi thuế quan đến xuất khẩu nông, lâm, thuỷ sản Việt Nam

Để vượt qua các thách thức về hàng rào phi thuế quan đến xuất khẩu nông, lâm, thuỷ sản Việt Nam, cần phải có sự chung tay góp sức của nhà nước và các doanh nghiệp xuất khẩu. Cụ thể:

3.1. Đối với Nhà nước

Tăng cường cung cấp thông tin về rào cản phi thuế quan cho doanh nghiệp. Rào cản phi thuế quan trong đó có các tiêu chuẩn, quy định chất lượng tại các thị trường xuất khẩu của Việt Nam rất đa dạng và phức tạp. Việc tiếp cận và vận dụng các thông tin này đối với phần lớn doanh nghiệp nhỏ và vừa tại Việt Nam là rất khó khăn. Từ đó, doanh nghiệp sẽ lúng túng trong việc đáp ứng các tiêu chuẩn hàng hóa nhập khẩu tại các thị trường, nhất là các thị trường khó tính, có hệ thống các tiêu chuẩn khắt khe. Do đó, cần tăng cường thông tin, phổ biến, hướng dẫn các quy định thị trường, rào cản kỹ thuật trong thương mại nông sản cho doanh nghiệp, xác định rõ định hướng thị trường để hoạt động xúc tiến hiệu quả hơn. Triển khai xây dựng một cổng thông tin về thị trường ngành hàng/quốc gia, vùng lãnh thổ và các rào cản để cung cấp cho các doanh nghiệp có nhu cầu. Phối hợp các bộ, ngành, cơ quan chức năng để chủ động nắm bắt tình hình, áp dụng các biện pháp bảo hộ mậu dịch của các nước nhập khẩu để kịp thời thông tin cho doanh nghiệp ứng phó; kịp thời thực hiện các giải pháp cụ thể, quyết liệt để tháo gỡ khó khăn cho doanh nghiệp, thúc đẩy sản xuất, xuất khẩu, phát triển thị trường.

Xây dựng và triển khai các chương trình, dự án hỗ trợ cho các doanh nghiệp, nhất là doanh nghiệp vừa và nhỏ trong việc đầu tư đổi mới công nghệ, tăng cường trang thiết bị, kỹ thuật mới, áp dụng các tiêu chuẩn quốc tế… để nâng cao sức cạnh tranh. Xây dựng mạng lưới các chuyên gia uy tín trong và ngoài nước trong lĩnh vực phòng vệ thương mại để bồi dưỡng, nâng cao trình độ chuyên môn, nghiệp vụ cho đội ngũ cán bộ chuyên trách, các hiệp hội ngành hàng và doanh nghiệp trong nước.

3.2. Đối với doanh nghiệp

Doanh nghiệp Việt Nam cần thay đổi cách nhìn nhận đối với những tiêu chuẩn kỹ thuật, không coi đó là rào cản mà là mục tiêu để chinh phục nhằm đạt tới năng lực cạnh tranh cao hơn và phát triển bền vững hơn. Trên cơ sở đó, các doanh nghiệp phải tự nâng cao chất lượng sản phẩm qua việc đáp ứng các tiêu chuẩn kiểm dịch động thực vật, đầu tư vùng nguyên liệu cũng như kiểm soát chặt chẽ vấn đề an toàn vệ sinh thực phẩm. Bởi chỉ khi làm tốt các vấn đề này, hàng hóa của doanh nghiệp Việt mới tạo được niềm tin với người tiêu dùng và từ đó mới có chỗ đứng trên thị trường quốc tế.

Doanh nghiệp cần nâng cao năng lực cạnh tranh, đầu tư vào công nghệ mới, công nghệ hiện đại, đầu tư vào các vùng trồng cây nguyên liệu phục vụ cho gia công, sản xuất xuất để tăng giá trị sản phẩm, tăng cường chuỗi giá trị từ khâu nguyên liệu đến hoàn thành sản phẩm nhằm đảm bảo đáp ứng yêu cầu về quy định xuất xứ, tận dụng được được lợi ích từ việc giảm thuế và vượt qua các rào cản trong thương mại quốc tế.

Bên cạnh đó, doanh nghiệp cần đổi mới phương thức hoạt động, thường xuyên theo dõi, phân tích diễn biến tình hình thị trường, dự báo những thách thức và rào cản thương mại có thể phát sinh để có kế hoạch và biện pháp ứng phó kịp thời, tránh thiệt hại cho doanh nghiệp.

Bản thân các doanh nghiệp cũng phải nỗ lực trong việc tự trang bị cho mình những kiến thức cần thiết về phòng vệ thương mại để có thể xử lý nhanh chóng các vụ kiện ngay từ ban đầu, nhằm tránh nguy cơ gây tổn thất về thời gian và tiền của.

TÀI LIỆU THAM KHẢO:

1. Bộ công thương Việt Nam (2021), Báo cáo phòng vệ thương mại 2020.

2. Bộ nông nghiệp Úc (2020), “Interim import conditions for uncooked prawns and prawn products imported for human consumption into Australia”, Animal Biosecurity Advice 2020-A03.

3. Đinh Văn Thành (2005), Nghiên cứu các rào cản trong Thương mại Quốc tế và đề xuất các giải pháp đối với Việt Nam, Nhà xuất bản Lao động xã hội, Hà Nội.

4. Minh Huyền (2020), Nông sản nỗ lực thích ứng, vượt qua các rào cản phi thuế quan, trích xuất từ https://baocantho.com.vn/nong-san-no-luc-thich-ung-vuot-qua-cac-raocan-phi-thue-quan-a125035.html

ThS. Đào Thị Ly Sa

Phân hiệu Đại học Đà Nẵng tại Kon Tum

email: [email protected], hotline: 086 508 6899

Tag:

Tag: