Tác động của các nhân tố hành vi đến quyết định đầu tư và hiệu suất đầu tư

TCDN - Phân tích bằng phần mềm SPSS và AMOS với mô hình cấu trúc tuyến tính cho thấy có ba yếu tố có ảnh hưởng đến hiệu suất đầu tư: Tính kỳ vọng, Tâm lý bầy đàn và Thị trường. Trong đó Tính kỳ vọng và Tâm lý bầy đàn được cho là có tác động tiêu cực cao đến hiệu suất đầu tư.

Tóm tắt:

Nghiên cứu nhằm tìm hiểu các nhân tố hành vi có tác động như thế nào đến quyết định đầu tư và hiệu suất đầu tư chứng khoán của các nhà đầu tư thế hệ Z tại Thành phố Hồ Chí Minh. Trên cơ sở thu thập 312 mẫu quan sát từ các nhà đầu tư thế hệ Z tại Thành phố Hồ Chí Minh. Phân tích bằng phần mềm SPSS và AMOS với mô hình cấu trúc tuyến tính cho thấy có ba yếu tố được cho là có ảnh hưởng đến hiệu suất đầu tư: Tính kỳ vọng, Tâm lý bầy đàn và Thị trường. Trong đó Tính kỳ vọng và Tâm lý bầy đàn được cho là có tác động tiêu cực cao đến hiệu suất đầu tư trong khi các thông tin thị trường được báo cáo là có ảnh hưởng tích cực đến hiệu suất đầu tư ở mức độ thấp hơn.

1. Cơ sở lý thuyết và mô hình nghiên cứu

1.1 Cơ sở lý thuyết

Tài chính hành vi là sự tích hợp giữa tâm lý học xã hội, kinh tế học và khoa học ra quyết định. Nghiên cứu của Kahneman và Tversky (1974) về sự nhiễu trong quá trình ra quyết định, hai nhà nghiên cứu này chỉ ra rằng quyết định của con người không chỉ dựa trên lợi ích mà còn bị ảnh hưởng bởi cảm xúc và nhận thức. Thaler (1994) đã chứng minh rằng tài chính hành vi là tài chính một cách cởi mở, giải thích những hiện tượng bất thường mà tài chính truyền thống không lý giải được. Nghiên cứu của Ritter (2003) nhận định tài chính hành vi phát triển từ tâm lý học nhận thức, trong đó con người chịu ảnh hưởng bởi các ảo tưởng nhận thức khi đưa ra quyết định. Có hai loại ảo tưởng chính: ảo tưởng do kinh nghiệm và ảo tưởng từ khuôn khổ tinh thần (lý thuyết triển vọng).

Kahneman và Tversky (1979) đề xuất rằng con người sử dụng sự tự nghiệm (heuristic) để xử lý tình huống phức tạp, nhưng cảm xúc có thể tác động mạnh đến quyết định. Các ví dụ về tự nghiệm xuất phát từ việc sử dụng phương pháp phỏng đoán bao gồm: Tình huống điển hình, khuynh hướng có sẵn, ảo tưởng con bạc, neo quyết định, sự tự tin thái quá và phản ứng quá mức & thận trọng. Bên cạnh đó lý thuyết triển vọng mô tả cách con người ra quyết định trong điều kiện rủi ro, bị chi phối bởi giá trị tham chiếu mà họ có được (Filbeck và cộng sự, 2005). Con người đánh giá thấp những kết quả mang tính xác suất hơn so với những kết quả chắc chắn. Họ cũng nhận ra rằng với các tình huống tương tự nhau tồn tại những phản ứng khác nhau tùy thuộc vào sự trình bày tình huống đấy đang thua lỗ hay có lãi. Lý thuyết này giải thích 3 thành kiến cảm xúc tác động đến quá trình quyết định của nhà đầu tư bao gồm: sợ mất mát, tính toán bất hợp lý và tránh hối tiếc (Waweru và cộng sự, 2003).

Trên thị trường tài chính, hiệu ứng bầy đàn của các nhà đầu tư được xem là khuynh hướng hành vi làm theo hành động, quyết định của người khác. Quyết định của họ bị ảnh hưởng bởi những người xung quanh. Hành vi này tạo nên một thị trường tài chính kém hiệu quả, thường được nhận biết bởi các bong bóng đầu cơ.

Banerjee (1992) nhấn mạnh rằng nhà đầu tư chịu tác động từ cấu trúc thông tin thị trường và đặc điểm cá nhân, ảnh hưởng đến kết quả thị trường. DeBondt và Thaler (1985), Lai (2001) chứng minh rằng trước những tin tức trên thị trường tạo ra các phản ứng thái quá hoặc phản ứng dưới mức dẫn đến việc nhà đầu tư thự hiện các giao dịch khác nhau, kể cả trường hợp những sự kiện này không chắc có thể mang lại hiệu quả đầu tư tốt trong tương lai hay

1.2 Mô hình nghiên cứu

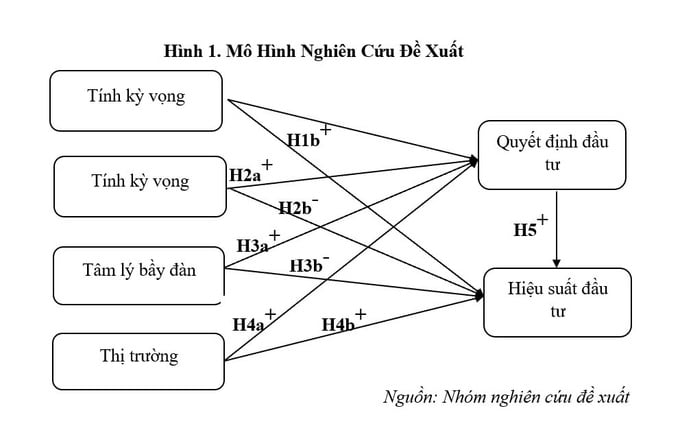

Tổng hợp các kết quả nghiên cứu đã có nhóm tác giả đề xuất mô hình nghiên cứu bao gồm 6 biến như sau:

Giả thuyết H1a: Sự tự nghiệm có tác động tích cực đến việc quyết định đầu tư chứng khoán của nhà đầu tư thế hệ Z trên địa bàn TP. HCM.

Giả thuyết H1b: Sự tự nghiệm có tác động tích cực đến hiệu suất đầu tư chứng khoán của nhà đầu tư thế hệ Z trên địa bàn TP. HCM.

Giả thuyết H2a: Yếu tố triển vọng của NĐT có tác động tích cực đến việc quyết định đầu tư chứng khoán của nhà đầu tư thế hệ Z trên địa bàn TP. HCM.

Giả thuyết H2b: Yếu tố triển vọng của NĐT có tác động tiêu cực đến hiệu suất đầu tư chứng khoán của nhà đầu tư thế hệ Z trên địa bàn TP. HCM.

Giả thuyết H3a: Tâm lý bầy đàn có tác động tích cực đến việc quyết định đầu tư chứng khoán của nhà đầu tư thế hệ Z trên địa bàn TP. HCM.

Giả thuyết H3b: Tâm lý bầy đàn có tác động tiêu cực đến hiệu suất đầu tư chứng khoán của nhà đầu tư thế hệ Z trên địa bàn TP. HCM.

Giả thuyết H4a: Các thay đổi của thị trường có tác động tích cực đến việc quyết định đầu tư chứng khoán của nhà đầu tư thế hệ Z trên địa bàn TP. HCM.

Giả thuyết H4b: Các thay đổi của thị trường có tác động tích cực đến hiệu suất đầu tư chứng khoán của nhà đầu tư thế hệ Z trên địa bàn TP. HCM.

Giả thuyết H5: Quyết định đầu tư do ảnh hưởng của các yếu tố tài chính hành vi có tác động tích cực đến hiệu suất đầu tư chứng khoán của nhà đầu tư thế hệ Z trên địa bàn TP. HCM.

2. Phương pháp nghiên cứu

2.1 Phương pháp chọn mẫu và thu thập số liệu

Mẫu nghiên cứu được lựa chọn là các đối tượng thế hệ Z đang tham gia thị trường chứng khoán và sinh sống tại TP. Hồ Chí Minh. Mẫu nghiên cứu sẽ được chọn theo phương pháp thuận tiện, từ đó tiến hành phỏng vấn bằng bảng câu hỏi với thang đo Likert 5 điểm để thu thập dữ liệu nghiên cứu.

Đối với nghiên cứu phân tích mô hình cấu trúc tuyến tính SEM, theo Hair và cộng sự (2010), cỡ mẫu phù hợp sẽ được xác định dựa trên các nhóm nhân tố. Để thể hiện được tính chất của tổng thể nên trong nghiên cứu này nhóm tác giả lựa chọn mẫu có kích cỡ lớn hơn 300 để có thể đảm bảo tính khả thi và kiểm soát tốt nhất. Tiến hành gửi đi 529 bảng câu hỏi, sau khi sàng lọc thu được 343 quan sát đạt yêu cầu.

2.2 Phương pháp phân tích số liệu

Phân tích độ tin cậy của thang đo (hệ số Cronbach Alpha), phân tích nhân tố khám phá (EFA) để tìm ra cấu trúc nhân tố phù hợp cho mô hình và mẫu nghiên cứu. Phân tích nhân tố khẳng định CFA để đánh giá tính hội tụ và phân biệt của mô hình cấu trúc qua các chỉ số: Độ tin cậy tổng hợp, hệ số tải chuẩn hóa, phương sai trung bình được trích, phương sai riêng lớn nhất.

Phương pháp phân tích mô hình cấu trúc tuyến tính hay còn gọi là SEM (Structural Equation Modeling) để phân tích mối quan hệ đa chiều giữa nhiều biến trong một mô hình. Phương pháp này nhằm kiểm tra sự ảnh hưởng của từng yếu tố hành vi lên hiệu suất đầu tư trong mà không bỏ qua tác động của các yếu tố khác.

3. Kết quả nghiên cứu và thảo luận

Đánh giá độ tin cậy thang đo bằng hệ số Cronbach’s Alpha. Kết quả biến quan sát TT2 thuộc thang đo nhân tố Thị trường và QD3 thuộc thang đo nhân tố Quyết định đầu tư bị loại bỏ do có hệ số tương quan biến tổng nhỏ hơn 0,3. Sau khi loại bỏ thang đo được đánh giá lại và đạt yêu cầu về độ tin cậy.

Kết quả phân tích nhân tố khám phá EFA thu được hệ số Eigenvalues = 1,145 > 1 cho thấy 6 nhân tố mang ý nghĩa tóm tắt thông tin từ mẫu đánh giá tốt và không có nhân tố mới nào được hình thành từ mô hình đề xuất. Các hệ số tải của từng biến quan sát đều lớn hơn 0,5 cho thấy các biến quan sát có tương quan với nhau và thể hiện ý nghĩa thống kê tốt.

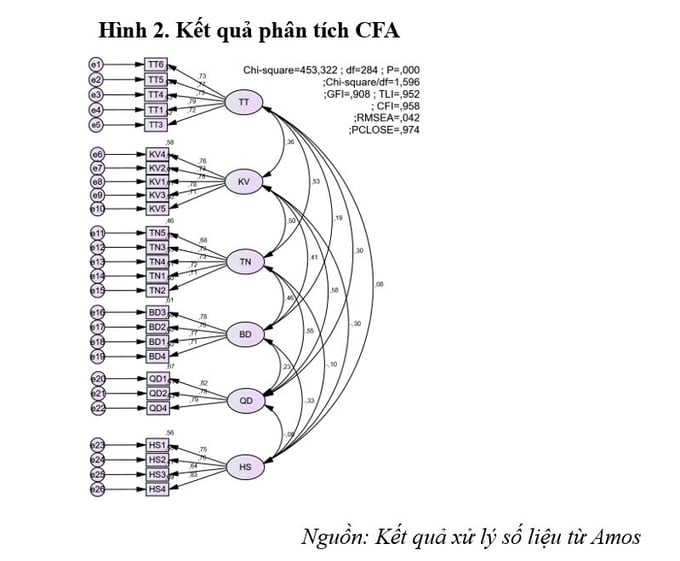

Phân tích nhân tố khẳng định CFA với 6 nhân tố: Sự tự nghiệm (TN); Tính Kỳ Vọng (KV); Tâm lý bầy đàn (BĐ); Thị trường (TT); Quyết định đầu tư (QĐ); Hiệu suất đầu tư (HS).

Kết quả CFA của mô hình cho thấy mô hình này phù hợp với dữ liệu nghiên cứu. Các chỉ số Chi-square / df = 1,596 < 2; GFI = 0,908 > 0,9; CFI = 0,958 > 0,9; RMSEA = 0,042 < 0,08; PCLOSE = 0,974 > 0,05 đều đạt yêu cầu. Giữa các nhân tố không tồn tại tương quan giữa các sai số của biến quan sát nên đạt được tính đơn hướng.

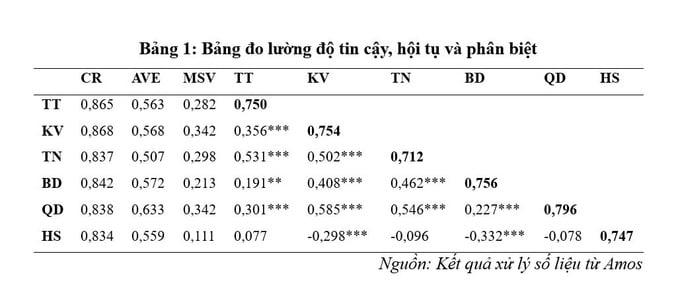

Chỉ số độ tin cậy tổng hợp (CR) của các biến đều > 0,7 nên các thành phần đều đạt độ tin cậy; Phương sai trích trung bình (AVE) > 0,5 đạt tiêu chuẩn cho phép nên thang đo đạt giá trị hội tụ; Phương sai chung tối đa (MSV) < Phương sai trích trung bình (AVE) và chỉ số căn bậc hai phương sai trung bình được trích Square Root of AVE (SQRTAVE) > Tương quan giữa các cấu trúc nên thang đo đạt tính phân biệt.

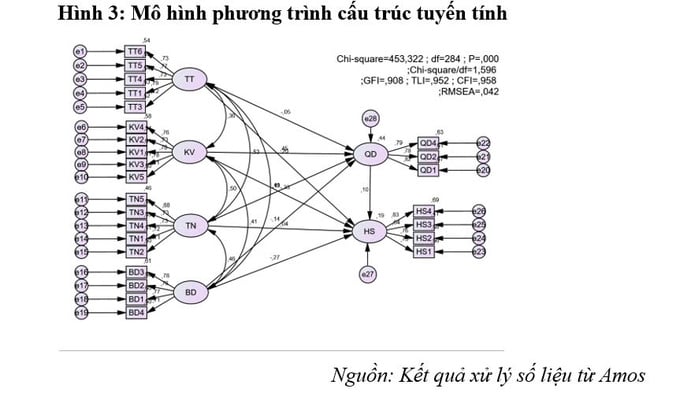

Cuối cùng, để kiểm tra các giả thuyết, nhóm nghiên cứu đã sử dụng phương pháp Mô hình hóa phương trình cấu trúc tuyến tính (SEM) để phân tích.

Kết quả thấy được mô hình này có 284 bậc tự do các giá trị Chi-square / df = 1,596 (< 2); GFI = 0,908 (> 0,9); CFI = 0,958 (> 0,9); RMSEA = 0,042 (< 0,08); PCLOSE = 0,974 > (0,05) đều đạt yêu cầu, cho thấy mô hình đề xuất trên là phù hợp.

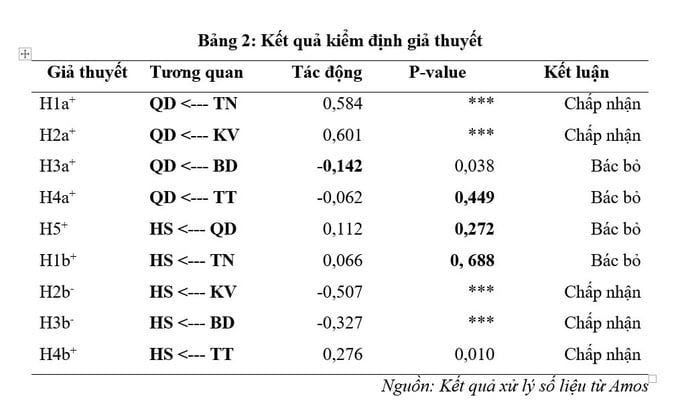

Kết quả kiểm định các giả thuyết, thấy được có 4 giả thuyết bị bác bỏ và 5 giả thuyết được châp nhận. Như vậy, có 3 biến có tác động đến QĐ là TN, KV và BD (BD đến QD có tác động ngược chiều khác với giả thuyết đề ra); có 3 biến tác động đến HS là KV, BD và TT. Tổng hợp trong 7 giả thuyết có 4 giả thuyết bị bác bỏ và 5 giả thuyết được chấp nhận.

Kết quả SEM cho thấy, 3 nhân tố là TN, KV và BD giải thích được 44,2% biến thiên của biến QD. Bên cạnh đó 3 nhân tố KV, BD và TT giải thích được 19,4% biến thiên của biến HS.

4. Kết luận và hàm ý quản trị

4.1 Kết luận

Trong thời kỳ kinh tế phát triển mạnh mẽ, chứng khoán dần nắm vai trò quan trọng trong hệ thống kinh tế số toàn cầu, đặc biệt các nhà đầu tư trẻ sẽ giữ một vai trò quan trọng trong hệ thống này. Nghiên cứu về sự ảnh hưởng của tài chính hành vi đến hiệu suất đầu tư này là để xem xét sự tác động đó tồn tại như thế nào đối với thế hệ Z ngày nay. Nghiên cứu chỉ ra rằng có 3 nhân tố tác động đến Hiệu suất đầu tư ở các mức độ khác nhau. Trong đó Tính kỳ vọng có tác động ngược chiều mạnh nhất với Hiệu suất đầu tư (-0,507), tiếp sau đó là nhân tố Tâm lý bầy đàn (-0,327) và cuối cùng nhân tốThị trường (0,276) có tác động cùng chiều với Hiệu suất đầu tư.

4.2 Hàm ý quản trị

Về nhân tố Kỳ vọng, cần giảm sự tác động của nhân tố này thông qua các trạng thái tâm lý: sợ thua lỗ, tính toán bất hợp lý và tránh hối tiếc. Nhà đầu tư thế hệ Z không nên kiểm tra thường xuyên danh mục đầu tư mà cần lên kế hoạch đầu tư dài hạn, hoạch định rõ chiến lược trước khi đầu tư nhằm hạn chế các quyết định cảm tính khi thị trường có thay đổi. Nâng cao hiểu biết của bản thân để hạn chế tâm lý tiếc nuối khi ra quyết định thông qua: nâng cao kiến thức chuyên môn, phân tích thị trường hiệu quả, tham khảo thông tin công ty, ý kiến chuyên gia,… để tự tin hơn khi ra quyết định. Ngoài ra xác định rõ khoản chốt lỗ - lãi là một cách tốt để họ ra quyết định dễ dàng hơn mà không bị tâm lý hối tiếc khi ảnh hưởng.

Về Tâm lý bầy đàn, để hạn chế một cách có hiệu quả nhà đầu tư thế hệ Z cần loại bỏ suy nghĩ rằng “quyết định của đám đông luôn đúng”. Cần xây dựng được khả năng ra quyết định độc lập thông qua tư duy phản biện, tư duy độc lập, nỗ lực nâng cao kiến thức chuyên môn…. Ngoài ra xác định được rõ mục tiêu đầu tư và có chiến lược, danh mục đầu tư rõ ràng cụ thể để biết rõ mình cần làm gì và không bị môi trường bên ngoài đặc biệt là đám đông tác động, từ đó nâng cao hiệu suất của khoản đầu tư. Ngoài ra khi đi vào cụ thể từng danh mục nhà đầu tư thế hệ Z cần thiết lập từng thông số lãi lỗ cho từng khoản đầu tư cụ thể và thực hiện theo đúng kế hoạch đó.

Nhà đầu tư Z nên học cách nắm bắt thông tin thị trường nhanh chóng và chính xác thông qua các nguồn thông tin uy tín như: báo cáo tài chính doanh nghiệp, thông qua các bài phân tích thị trường, tham khảo ý kiến của các chuyên gia có uy tín trên thị trường hay tiếp cận các thông tin nội bộ của các doanh nghiệp. Nhà đầu tư thế hệ Z cần tìm hiểu thông tin một cách chính xác, đảm bảo tính “đúng và đủ” bằng cách xem xét nguồn gốc thông tin, tiến hành các phương pháp như phân tích, so sánh, kiểm chứng qua nhiều nguồn khác nhau,... tránh bị các nguồn thông tin giả, giật tít từ các cá nhân hay tổ chức có ý đồ xấu nhằm lừa đảo, làm rối loạn thông tin và thao túng thị trường.

Tài liệu tham khảo

1. Barberis, N., & Thaler, R. (2003). A survey of behavioral finance. Handbook of the Economics of Finance, 1, 1053-1128.

2. Chami, F. C., 2017. Behavioral Finance Factors Affecting Investment Performance by Retail Investors in the Nairobi Securities Exchange. Doctoral dissertation, United States International University-Africa.

3. Caparrelli, F., D'Arcangelis, A. M., & Cassuto, A., 2004. Herding in the Italian stock market: a case of behavioral finance. The Journal of Behavioral Finance, 5(4), 222-230.

4. Le Luong, P., & Thi Thu Ha, D., 2011. Behavioral factors influencing individual investors decision-making and performance.: A survey at the Ho Chi Minh Stock Exchange. Master thesis, Umeå School of Business.

5. Ritter, J.R., 2003. ‘Behavioural finance’, Pacific-Basin Finance Journal, 11(4), 429-437.

Đinh Chí Duy, Chúc Danh An, Nguyễn Thảo Trân, Phan Thị Lệ Hằng

Trường Đại học Nông Lâm Thành phố Hồ Chí Minh

Tạp chí in số tháng 3/2025

email: [email protected], hotline: 086 508 6899

Tag:

Tag: