Tác động của đại dịch Covid-19 đến chính sách bảo hiểm xã hội và tình hình hưởng BHXH một lần tại Việt Nam

TCDN - Hệ thống an sinh xã hội có vai trò trung tâm trong việc giải quyết các khía cạnh xã hội, kinh tế và sức khỏe người dân trong cuộc khủng hoảng. Đại đa số người dân phải đối mặt với các cú sốc kinh tế trong thời kỳ COVID-19.

Tóm tắt

Bài viết tập trung phân tích tác động của đại dịch Covid-19 đến hệ thống An sinh xã hội nói chung và hệ thống bảo hiểm xã hội nói riêng; Sự phản ứng từ các chính sách của Chính phủ trong việc hỗ trợ NLĐ gặp khó khăn về việc làm và thu nhập do hậu quả từ đại dịch. Ngoài ra, bài viết tập trung phân tích vào chế độ hưởng bảo hiểm xã hội một lần theo hướng tiếp cận về ưu điểm và nhược điểm của chính sách này; Trình bày việc áp dụng chế độ này và tình hình hưởng bảo hiểm xã hội một lần tại Việt Nam trong những năm gần đây.

1. GIỚI THIỆU

Đại dịch COVID-19 đã tạo ra một cuộc khủng hoảng kinh tế và con người chưa từng có kể từ sau Chiến tranh thế giới thứ hai. Các biện pháp giãn cách xã hội chưa từng có trước đây đã được chính phủ các nước thực hiện và hoạt động tương đối thành công trong việc làm chậm sự lây lan của virus, nhưng lại dẫn đến sự tăng trưởng chậm về kinh tế. Theo dự báo mới nhất của Ngân hàng Thế giới (Rhee, 2020), tăng trưởng GDP tại trường mới nổi và các nền kinh tế đang phát triển ở Đông Á và Thái Bình Dương chỉ đạt mức 0,5%, và ở Nam Á còn giảm 2,7%. Các phân tích của Quỹ Tiền tệ Quốc tế (IMF) và Ngân hàng Phát triển Châu Á (ADB) cho thấy bức tranh tương tự.

Nhiều nền kinh tế trong khu vực Châu Á và Thái Bình Dương phải đối mặt với tác động kinh tế tổng hợp từ các biện pháp khóa cửa cục bộ. Đồng thời, cú sốc kinh tế này có nguy cơ đẩy một số lượng đáng kể các hộ gia đình trong khu vực vào tình trạng nghèo đói, và sẽ có tác động lâu dài tác động đến toàn bộ các Mục tiêu Phát triển Bền vững (SDGs) và các mục tiêu khác như phát triển nguồn nhân lực, an ninh lương thực, việc làm tốt, sức khỏe người dân và bình đẳng giới.

Hệ thống an sinh xã hội có vai trò trung tâm trong việc giải quyết các khía cạnh xã hội, kinh tế và sức khỏe người dân trong cuộc khủng hoảng. Đại đa số người dân phải đối mặt với các cú sốc kinh tế trong thời kỳ COVID-19, dẫn đến câu hỏi: Họ phải làm thế nào trong trường hợp không được hệ thống bảo hiểm xã hội bảo vệ. Do đó, thông qua việc bảo vệ các cá nhân và gia đình, hệ thống bảo hiểm xã hội có thể giúp giải quyết ba khía cạnh cốt lõi của cuộc khủng hoảng hiện tại và tất cả các cuộc khủng hoảng trong tương lai:

Về khía cạnh sức khỏe: Mọi người dân đều cần được tiếp cận với dịch vụ chăm sóc sức khỏe, đặc biệt là những bệnh nhân nhiễm COVID-19, từ đó giúp họ bớt đi gánh nặng về chi phí y tế. Trong khi đó, các chương trình như thất nghiệp, ốm đau và trợ cấp tiền mặt khác rất cần được thực hiện nhằm cung cấp cho người dân sự ổn định tài chính, khuyến khích họ tuân thủ các biện pháp cách ly và giãn cách xã hội, góp phần ngăn chặn sự lây lan của virus. Hai mục tiêu trên của hệ thống bảo hiểm xã hội luôn là chìa khóa để đối mặt các đại dịch virus tiềm ẩn hiện tại và trong tương lai.

Về khía cạnh xã hội: Các chương trình bảo trợ xã hội giúp bảo vệ các cá nhân và gia đình của họ khỏi cú sốc kinh tế từ cuộc khủng hoảng và ngăn chặn các tác động tiêu cực khác nhau đến nguồn lực, đời sống và sức khỏe con người. Các chương trình này cũng đóng góp lớn vào việc hỗ trợ gắn kết xã hội và tránh bất ổn xã hội, giúp người dân vượt qua được những hậu quả tiêu cực về xã hội, kinh tế và sức khỏe và là những công cụ đặc biệt quan trọng để đảm bảo rằng cuộc khủng hoảng không làm đảo ngược những thành tựu đã đạt được trong công cuộc xóa đói giảm nghèo của mỗi quốc gia.

Về khía cạnh kinh tế: An sinh xã hội được ghi nhận có vai trò quan trọng trong việc phục hồi kinh tế sau khủng hoảng, đặc biệt là một nhân tố quan trọng trong công cuộc kích thích tài khóa có thể thúc đẩy tổng cầu và hỗ trợ nền kinh tế phục hồi. Đối với các nền kinh tế đang tìm cách tự phục hồi và ít dựa vào sự hỗ trợ bên ngoài, thì các chính sách an sinh xã hội sẽ trở nên quan trọng hơn bao giờ hết.

2. ẢNH HƯỞNG ĐẠI DỊCH COVID-19 ĐẾN CÁC CHÍNH SÁCH BẢO HIỂM XÃ HỘI

Đại dịch Coronavirus (Covid-19) đã tác động lớn đến hệ thống an sinh xã hội ở hầu hết các nước trên thế giới, dẫn đến việc chính phủ các nước phải đưa ra những thay đổi trong chính sách để đối mặt với các hậu quả kinh tế và xã hội mà nó mang lại. Tại Việt Nam, hệ thống bảo hiểm xã hội cũng chịu ảnh hưởng không hề nhỏ từ đại dịch này. Từ tháng đầu năm 2020, nhu cầu được hỗ trợ tài chính của các hộ gia đình và cá nhân có sự gia tăng nhanh chóng trong do hệ quả của suy thoái kinh tế, từ đó dẫn đến sự gia tăng chưa từng có trong yêu cầu trợ cấp từ những người không thể tiếp tục làm việc hoặc gặp khó khăn do công việc bị đình trệ. Các doanh nghiệp đóng cửa hàng loạt do khả năng tài chính bị suy giảm, hậu quả để lại là số người hưởng bảo hiểm thất nghiệp và người về hưu trước tuổi tăng cao trong khi nguồn thu quỹ hưu trí tử tuất giảm mạnh.

Tại Mỹ, hậu quả của đại dịch Covid để lại cho hệ thống an sinh xã hội là rất lớn, ngân sách Nhà nước bị sụt giảm nghiêm trọng, dẫn đến việc Chính phủ Mỹ đã cắt giảm rất nhiều quyền lợi hưu trí dành cho những đối tượng sắp đến tuổi về hưu. Chính phủ Anh cũng đưa ra một loạt thay đổi trong hệ thống, cụ thể là những dịch vụ hỗ trợ NLĐ như đóng cửa trung tâm giới thiệu việc làm, cắt bỏ chương trình đánh giá theo dõi sức khỏe định kỳ và các khoản tiền trợ cấp cho NLĐ.

Tuy nhiên, ngược lại, nhiều quốc gia thay vì cắt giảm quyền lợi cho NLĐ thì họ đưa ra một loạt các chính sách hỗ trợ tài chính cho hệ thống bảo hiểm xã hội, đặc biệt là hệ thống y tế để ứng phó với COVID-19. Bên cạnh đó, hệ thống bảo hiểm thất nghiệp cũng được chính phủ các nước ưu tiên hỗ trợ thông qua việc giới thiệu hoặc mở rộng các chương trình duy trì việc làm. Các chương trình này nhằm hỗ trợ cho người sử dụng lao động một phần tiền lương của những nhân viên của họ, những người đã bị buộc phải giảm giờ làm việc hoặc những người bị sa thải (nghỉ việc không lương). Nội dung của nó thường là cung cấp một khoản trợ cấp tiền lương - thực chất là một hình thức phúc lợi tiền mặt - hoặc một khoản tín dụng tiền lương (tiền lương ứng trước), do đó rất thích hợp với mục đích duy trì việc làm cho NLĐ tại các doanh nghiệp ở những khu vực mà được cho là chỉ bị ảnh hưởng tạm thời. Từ đó, nó hỗ trợ các doanh nghiệp có thể nhanh chóng trở lại hoạt động bình thường sau khi cuộc khủng hoảng trước mắt qua đi, đồng thời cũng giúp cho NLĐ không bị mất việc làm và các quyền lợi liên quan. Nếu được thực hiện đúng cách, cách tiếp cận như trên có thể hỗ trợ hoạt động kinh doanh liên tục. Đồng thời về mặt tài chính, nếu so sánh với chi phí phát sinh do số người yêu cầu quyền lợi bảo hiểm thất nghiệp hoặc quyền lợi khác tăng, thì chi phí dành cho các chương trình này thường sẽ nhỏ hơn rất nhiều.

Các nước Châu Á, trong đó có chính phủ Việt Nam, đã ban hành một loạt các chỉ thị, nghị quyết với mục đích đưa ra các biện pháp và gói hỗ trợ tài chính cho các cá nhân và doanh nghiệp trong thời kỳ Covid-19. Cụ thể là Nghị quyết số 42/NQ-CP ban hành ngày 09/4/2020, trong đó, hỗ trợ NLĐ phải tạm hoãn thực hiện hợp đồng lao động, người nghỉ việc không hưởng lương (1.800.000 đồng/người/tháng). Người sử dụng lao động được vay để trả một phần tiền lương cho NLĐ. Hộ kinh doanh cá thể phải tạm ngừng kinh doanh được hỗ trợ (1.000.000 đồng/hộ/tháng). Hỗ trợ NLĐ bị chấm dứt hợp đồng lao động, hợp đồng làm việc nhưng không đủ điều kiện hưởng trợ cấp thất nghiệp; NLĐ không có hợp đồng lao động bị mất việc làm (1.000.000 đồng/người/tháng). Người sử dụng lao động bị ảnh hưởng được tạm dừng đóng vào quỹ hưu trí và tử tuất tối đa không quá 12 tháng.

Ngoài ra, trong thời gian xảy ra dịch bệnh Covid-19, để tạo thuận lợi cho người thụ hưởng chính sách BHXH, BHYT, BHXH, Việt Nam đã thực hiện linh hoạt nhiều giải pháp nhằm bảo đảm tối ưu quyền lợi cho người tham gia, như: chi trả lương hưu, trợ cấp BHXH hàng tháng tại nhà, chi trả gộp hai tháng trong cùng một kỳ chi trả; cấp thuốc BHYT cho người bị mắc bệnh mãn tính; bảo đảm chi trả kịp thời chế độ trợ cấp thất nghiệp; thực hiện tạm dừng đóng vào quỹ hưu trí, tử tuất cho các doanh nghiệp gặp khó khăn.

Dưới tác động của khủng hoảng kinh tế do đại dịch Covid-19 gây ra, tài chính của các cá nhân và hộ gia đình bị sụt giảm nghiêm trọng. Công việc không ổn định, nguồn thu nhập không đều đặn khiến việc duy trì tham gia hệ BHXH tự nguyện trở nên khó khăn với nhiều lao động, đặc biệt là những người lao trong khu vực không chính thức. Từ đó họ phát sinh mong muốn có một khoản chi tiêu trước mắt để trang trải cuộc sống và tâm lý này khiến nhiều người đã rút BHXH một lần.

Trên thế giới, quyền lợi hưởng BHXH một lần thường được các chính phủ hạn chế thực hiện hoặc thực hiện với các điều kiện rất khắt khe. Khác với quy định về BHXH tại Việt Nam (thường dành cho những đối tượng chưa đủ năm đóng hoặc chưa đủ tuổi về hưu), các nước còn có chính sách BHXH một lần cho những người muốn kéo dài tuổi lao động của mình. Do đó, xét về góc độ lý thuyết chung, chính sách hưởng BHXH một lần đều mang lại cả thuận lợi và khó khăn cho mỗi một nền kinh tế, tùy vào cách thức thực hiện.

Ưu điểm của BHXH một lần

Ưu điểm rõ ràng nhất của của chính sách BHXH một lần từ quan điểm của các nhà thực thi chính sách là chúng rất dễ quản lý. Chính sách này không yêu cầu sự tính toán phức tạp hoặc các báo cáo thường xuyên về chi trả lương hưu định kỳ. Khi cá nhân đã lĩnh đủ số tiền theo hợp đồng/sổ hưu, cơ quan quản lý không có nghĩa vụ phải duy trì theo dõi hồ sơ của cá nhân này nữa.

Ngoài ra, đối với những người tham gia quỹ hưu trí, đặc biệt là những người có kế hoạch nghỉ hưu sớm tại các quốc gia có nền kinh tế phát triển toàn diện, chính sách này giúp tạo điều kiện cho họ phát triển tài chính cá nhân khi về già. Họ có thể đầu tư một phần lương hưu vào việc tự kinh doanh trong vài năm sau đó. Với các cá nhân đang có những khoản nợ lớn như thế chấp nhà, thì việc hưởng lương hưu một lần sẽ giúp họ thanh toán các khoản này, và do đó không phải chịu gánh nặng tài chính trong những năm sau khi nghỉ hưu.

Một ưu điểm khác của việc chi trả chế độ hưu trí một lần là làm tăng khả năng tự chủ tài chính của người nghỉ hưu. Với một khoản tiền lớn nhận được, họ sẽ chủ động tái lập một hệ thống rút tiền theo lịch trình song song với tiền lương hưu của họ. Tuy nhiên, điều này cần NLĐ về hưu phải có chuyên môn cao về đầu tư và tài chính.

NLĐ về hưu sau khi lĩnh BHXH xã hội một lần, có thể dùng số tiền đó để mua các sản phẩm bảo hiểm nhân thọ từ các công ty bảo hiểm thương mại để được hưởng quyền lợi bảo vệ trọn đời, đồng thời giúp họ tiếp tục tiết kiệm được số tiền này.

Nhược điểm của BHXH một lần

Đối với những NLĐ không có chuyên môn về đầu tư tài chính hoặc kiểm soát dòng tiền cá nhân, thì việc hưởng BHXH một lần không có tác dụng trong dài hạn.

Bên cạnh đó, sau khi nhận được BHXH, phần lớn những NLĐ về hưu thường chi tiêu một cách nhanh chóng và thiếu thận trọng, do đó làm cạn kiệt quỹ của họ trong một thời gian ngắn. Tại những quốc gia mà người nghèo và cận nghèo được nhận nhiều khoản phúc lợi từ hệ thống an sinh xã hội, các vấn đề về rủi ro đạo đức thường nảy sinh. Những đối tượng này thường nhanh chóng chi tiêu tiết kiệm hưu trí thông qua tiêu dùng quá mức, và cuối cùng họ lại trở thành gánh nặng cho ngân sách Nhà nước và hệ thống an sinh xã hội.

3. TÌNH HÌNH HƯỞNG BẢO HIỂM XÃ HỘI MỘT LẦN TẠI VIỆT NAM

Căn cứ theo quy định tại Điều 3, Luật Bảo hiểm xã hội năm 2014, bảo hiểm xã hội là sự bù đắp một phần thu nhập của NLĐ khi bị mất hoặc giảm thu nhập do ốm đau, thai sản, tai nạn lao động & bệnh nghề nghiệp, hết độ tuổi lao động hoặc tử tuất.

Bảo hiểm xã hội một lần là chế độ được xây dựng trên cơ sở này. Trong một số trường hợp, những người tham gia BHXH đáp ứng đủ điều kiện sẽ được hưởng một khoản trợ cấp một lần sau một khoảng thời gian đóng BHXH.

Tuy nhiên, theo phân tích của Bảo hiểm xã hội Việt Nam, việc lựa chọn nhận bảo hiểm xã hội một lần được đánh giá là chỉ có tác dụng trong ngắn hạn, còn về dài hạn sẽ làm ảnh hưởng đến khả năng tài chính của NLĐ về hưu. Bởi:

* Sau khi lĩnh BHXH một lần, nếu NLĐ muốn tham gia BHXH tự nguyện thì họ sẽ không được cộng dồn thời gian đóng BHXH mà tính thành thời gian BHXH mới, mất cơ hội hưởng lương hưu, không có thu nhập để trang trải chi phí khi về già.

* Nếu chọn hưởng lương hưu, NLĐ có rủi ro về sức khỏe sẽ được quỹ BHXH trả kinh phí để cấp miễn phí thẻ BHYT, hưởng các quyền lợi khám, chữa bệnh BHYT.

* Khoản tiền đóng vào quỹ BHXH không mất đi mà được cơ quan BHXH đầu tư tăng trưởng, bảo lưu. Nếu không may qua đời, người thân của NLĐ sẽ được nhận các trợ cấp mai táng, tử tuất.

* NLĐ nhận BHXH một lần sẽ có thiệt thòi rất lớn vì với mức 22% tiền lương tháng đóng vào quỹ hưu trí, tử tuất thì một năm tổng mức đóng là 264% tiền lương, trong khi nếu tính toán, mức hưởng BHXH một lần cho mỗi năm đóng BHXH với những năm trước 2014 là 150% tiền lương bình quân đóng BHXH và từ 2014 trở đi là 200% tiền lương bình quân đóng BHXH.

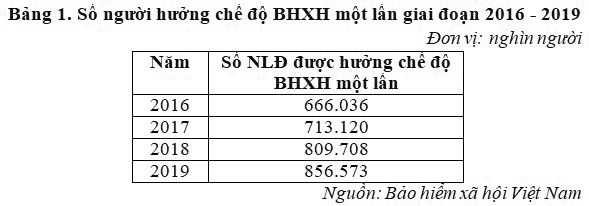

Theo báo cáo hàng năm của BHXH Việt Nam, số NLĐ được hưởng chế độ BHXH một lần tăng đều qua hàng năm, được thể hiện qua bảng 1.

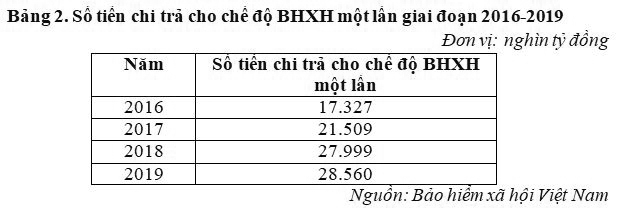

Theo hình trên, số NLĐ hưởng chế độ BHXH một lần vào năm 2016 là 666.036 người, tăng lên 856.753 người vào năm 2019. Cùng với số lượng người hưởng tăng lên, thì mức chi cho chế độ này cũng tăng theo đó. Cụ thể theo bảng 2.

Bên cạnh đó, theo báo cáo mới nhất của BHXH xã hội Việt Nam thì 6 tháng đầu năm 2020 đã có 391.000 người đăng ký hưởng chế độ, với số tiền chi trả là 14.774 tỷ đồng (tăng 5% về số người và tăng 18% về số tiền hưởng so với cùng kỳ năm 2019).

4. KẾT LUẬN

Quy mô của cuộc khủng hoảng do Covid-19 mà các quốc gia trên thế giới phải đối mặt đòi hỏi nhiều sự thay đổi lớn trong các chính sách an sinh xã hội. Mặc dù tại các nước như Đức, Anh, Nhật Bản, hệ thống an sinh xã hội phát triển rất cao, nhưng vẫn chưa đạt đến quy mô cần thiết để phát huy hết tiềm năng của mình để hỗ trợ các hộ gia đình, doanh nghiệp và nền kinh tế phục hồi. Do đó, việc tiếp tục xây dựng và củng cố các tầng của hệ thống an sinh xã hội là rất cần thiết để có thể tạo nền tảng vững chắc cho nền kinh tế mỗi nước trong giai đoạn phục hồi. Vì thế Chính phủ Việt Nam ngoài việc cần mở rộng độ bao phủ của hệ thống bảo hiểm xã hội tự nguyện để xây dựng một nguồn quỹ ổn định vững chắc, còn phải tập trung tuyên truyền về lợi ích của kế hoạch hưu trí đến mọi người dân, đặc biệt là những NLĐ phi chính thức để số người hưởng BHXH một lần không tăng quá nhanh, phù hợp với sự tăng trưởng của nguồn quỹ.

TÀI LIỆU THAM KHẢO:

1. Biggs, A.G. (2020), How the Coronavirus Could Permanently Cut Near Retirees’ Social Security Benefits, Pension Research Council Working Paper, WP2020-6.

2. Butle, M. (2005), Should You Take a Lump-Sum or Annuitize? Results from Swiss Pension Funds, lấy ra từ: https://www.researchgate.net/publication/23696259.

Truy cập ngày 12/03/2021.

3. Chai, J., R. Maurer, O. S. Mitchell, and R. Rogalla. (2013), Exchanging Delayed Social Security Benefits for Lump Sums: Could This Incentivize Longer Work Careers? NBER Working Paper No. 19032.

4. Chính phủ Nước Cộng hòa xã hội chủ nghĩa Việt Nam (2020), Nghị quyết số 42/NQ-CP về các biện pháp hỗ trợ người dân gặp khó khăn do đại dịch Covid 19, ngày 9/04/2020.

5. Durán-Valverde, F. et al. (2019), Measuring financing gaps in social protection for achieving SDG target 1.3: Global estimates and strategies for developing countries. 73. Geneva.

ThS. Đặng Thị Minh Thủy

Khoa Bảo hiểm - Trường Đại học Kinh tế Quốc dân

email: [email protected], hotline: 086 508 6899

Tag:

Tag: