Bảo hiểm hưu trí một lần trên thế giới và một số kinh nghiệm của Việt Nam

TCDN - Đảm bảo thu nhập cho NLĐ khi tuổi già được tất cả các quốc gia trên thế giới quan tâm. Chính vì vậy, có rất nhiều chương trình bắt buộc theo luật định nhằm đảm bảo thu nhập khi tuổi già được các nước thực hiện

Tóm tắt

Các quốc gia trên thế giới triển khai nhiều chương trình mang tính bắt buộc theo Luật nhằm đảm bảo thu nhập khi tuổi già cho người lao động (NLĐ). Nhưng hầu hết các chương trình BHXH hưu trí bắt buộc đều thực hiện chi trả trợ cấp định kỳ, rất ít quốc gia cho phép chi trả toàn bộ một lần. Bài viết này giới thiệu các chương trình bảo vệ thu nhập khi tuổi già cho NLĐ ở một số quốc gia trên thế giới và một số kinh nghiệm cho Việt Nam.

1. Khát quát về các chương trình bất buộc bảo về thu nhập khi tuổi già trên thế giới

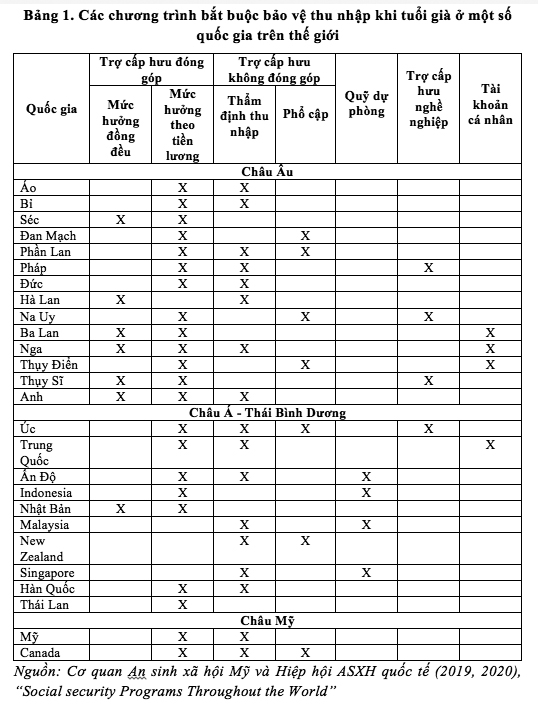

Đảm bảo thu nhập cho NLĐ khi tuổi già được tất cả các quốc gia trên thế giới quan tâm. Chính vì vậy, có rất nhiều chương trình bắt buộc theo luật định nhằm đảm bảo thu nhập khi tuổi già được các nước thực hiện (như trong Bảng 1). Dựa trên đặc điểm nguồn tài trợ và mức hưởng, các chương trình bảo vệ thu nhập khi tuổi già trên thế giới có thể xếp vào một trong các chương trình sau:

Thứ nhất, “Chương trình Trợ cấp hưu đóng góp mức hưởng đồng đều” (Contributory flat-rate pension): Đây là chương trình BHXH hưu trí thường do cả NLĐ và NSDLĐ cùng đóng góp. Mức đóng thường là tỷ lệ % của tiền lương. Chương trình này chi trả khoản trợ cấp hưu trí đồng đều cho mọi NLĐ không phụ thuộc vào tiền lương làm căn cứ đóng BHXH hưu trí của họ.

Thứ hai, “Chương trình Trợ cấp hưu đóng góp mức hưởng theo tiền lương” (Contributory earnings-related pension): Đây cũng là chương trình BHXH hưu trí thường do cả NLĐ và NSDLĐ cùng đóng góp; mức đóng thường là tỷ lệ % của tiền lương. Nhưng chương trình này chi trả khoản trợ cấp hưu trí tỷ lệ với tiền lương đóng BHXH hưu trí của NLĐ

Thứ ba, “Chương trình Trợ cấp hưu không đóng góp thẩm định thu nhập” (Non-contributory means-tested pension): Chương trình này do Chính phủ tài trợ, NLĐ và NSDLĐ không phải đóng góp. Chương trình chỉ chi trả trợ cấp hưu trí cho những người đủ điều kiện - những người mà thu nhập hay tài sản của cá nhân (hoặc của gia đình) thấp hơn mức quy định.

Thứ tư, “Chương trình Trợ cấp hưu không đóng góp phổ cập” (Non-contributory universal pension): Trợ cấp hưu trí được trả cho những người đủ điều kiện, chủ yếu là dựa trên sự cư trú, không phụ thuộc vào thu nhập hay tình trạng tài chính của cá nhân. Chương trình do Chính phủ tài trợ, NLĐ và NSDLĐ không phải đóng góp.

Thứ năm, “Chương trình Quỹ dự phòng” (Provident Funds): Trong chương trình này, khoản đóng góp của NLĐ và NSDLĐ được tách riêng ra cho từng NLĐ và do các quỹ công đặc biệt quản lý. Số tiền đóng góp cùng với lãi tích lũy được trả toàn bộ một lần khi NLĐ nghỉ hưu.

Thứ sáu, “Chương trình Trợ cấp hưu nghề nghiệp” (Occupational pensions): Thường chỉ do NSDLĐ đóng góp nhằm cung cấp lương hưu cho NLĐ. Trợ cấp được trả toàn bộ một lần hoặc được chuyển thành khoản tiền trả hàng năm (niên kim - annuity) hoặc trợ cấp hưu trí định kỳ.

Thứ bảy, “Chương trình Tài khoản cá nhân” (Individual accounts): NLĐ (trong một số trường hợp cả NSDLĐ) phải đóng góp một tỷ lệ nhất định của tiền lương vào một tài khoản cá nhân do quỹ tư nhân hoặc quỹ công quản lý - quỹ này do NSDLĐ lựa chọn. Số vốn tích lũy trên tài khoản sẽ được sử dụng để mua niên kim (annuity) hoặc được rút định kỳ, hoặc kết hợp cả mua niên kim và rút định kỳ, hoặc được trả toàn bộ một lần.

Ví dụ tại Cộng hòa Séc, chính sách bảo vệ thu nhập bắt buộc khi tuổi già mang đặc điểm của hai chương trình: “Chương trình Trợ cấp hưu đóng góp mức hưởng đồng đều” và “Chương trình Trợ cấp hưu đóng góp mức hưởng theo tiền lương”. Cụ thể, Luật Bảo hiểm hưu trí (có hiệu lực từ 1996) quy định NLĐ đóng BHXH hưu trí ít nhất 35 năm và đạt 63 tuổi 2 tháng với nam (sẽ tăng dần lên thành 65 tuổi vào năm 2030 và 67 tuổi vào năm 2044), 62 tuổi 8 tháng với nữ (sẽ tăng dần lên thành 65 tuổi vào năm 2030 và 67 tuổi vào năm 2044) sẽ được nhận trợ cấp BHXH hưu trí hàng tháng bao gồm hai khoản: Khoản trợ cấp đồng đều 2.700 koruna - 1 USD = 20,88 koruna và khoản tỷ lệ với tiền lương đóng BHXH hưu trí (mỗi năm tham gia BHXH được hưởng 1,5% mức lương làm cơ sở đánh giá. Mức lương cơ sở là kết quả cao hơn của tiền lương trung bình từ năm 1986 hoặc từ năm 18 tuổi). Trường hợp NLĐ đủ tuổi hưởng và có ít nhất 20 năm đóng BHXH hưu trí hoặc đóng BHXH tối thiểu 35 năm nhưng chưa đủ tuổi hưởng (thấp hơn 3 tuổi so với tuổi quy định) sẽ được hưởng trợ cấp hưu hàng tháng với tỷ lệ giảm đi tương ứng. Trường hợp NLĐ đủ tuổi hưởng và đủ năm đóng BHXH theo quy định nhưng hoãn hưởng, trợ cấp BHXH hưu trí sẽ được tính tăng lên tương ứng với thời gian hoãn hưởng. Trợ cấp BHXH hưu trí được điều chỉnh hàng năm theo chỉ số giá tiêu dùng và theo tỷ lệ tăng của tiền lương thực tế trung bình.

Tại Hà Lan, chính sách bảo vệ thu nhập bắt buộc khi tuổi già mang đặc điểm của hai chương trình: “Chương trình Trợ cấp hưu đóng góp mức hưởng đồng đều” và “Chương trình Trợ cấp hưu không đóng góp thẩm định thu nhập”. Cụ thể, Luật trợ cấp hưu tuổi già (có hiệu lực từ 1957) quy định: Cư dân Hà Lan đạt 66 tuổi (sẽ tăng lên thành 67 tuồi 3 tháng vào năm 2022), hoặc người làm việc tại Hà Lan từ năm 16 tuổi đến năm 66 tuổi (sẽ tăng lên thành 67 tuồi 3 tháng vào năm 2022) và tham gia đóng góp BHXH đủ 50 năm sẽ được nhận trợ cấp hưu trí tuổi già. Mức trợ cấp BHXH hưu trí tuổi già hàng tháng là 1.148,4 euro (1 USD = 0,83 euro) nếu sống một mình và 782,95 euro cho từng người nếu họ sống với người cũng đã đạt tuổi nghỉ hưu quy định (66 tuổi). Người sống cùng này không phải là con hoặc bố mẹ của NLĐ. Nếu NLĐ đủ tuổi quy định nhưng không sống hoặc làm việc tại Hà Lan liên tục 50 năm trước tuổi nghỉ hưu thì sẽ được nhận trợ cấp hưu trí với tỷ lệ giảm tương ứng. Ngoài ra, NLĐ còn được trả trợ cấp hưu trí bổ sung (không phải đóng góp, dựa trên thẩm định thu nhập) nếu thu nhập của gia đình NLĐ thấp hơn một mức tối thiểu xã hội áp dụng. Mức tối thiểu xã hội phụ thuộc vào độ tuổi, loại nhà ở, tình trạng gia đình (đơn thân hay cặp đôi kết hôn).

Tại Thụy Điển, trợ cấp hưu tuổi già gồm ba loại: Trợ cấp hưu theo tiền lương, trợ cấp hưu từ tài khoản cá nhân bắt buộc và trợ cấp hưu không đóng góp phổ cập. Trong đó, trợ cấp hưu theo tiền lương đóng BHXH được trả cho những NLĐ từ 61 tuổi trở lên (tuổi hưởng trợ cấp hưu linh hoạt, miễn là từ 61 tuổi trở lên) và có ít nhất 3 năm có mức tiền lương hàng năm ít nhất bằng mức tối thiểu làm căn cứ đóng BHXH. Trợ cấp hưu này được trả hàng tháng. Với trợ cấp hưu từ tài khoản cá nhân bắt buộc, NLĐ có thể chọn nhận toàn bộ một lần hoặc nhận niên kim nhân thọ hàng tháng. Trợ cấp hưu không đóng góp phổ cập được trả hàng năm (tối đa là 96.912 kronor một năm cho những người về hưu đơn thân sinh từ năm 1938 trở lại) (1 USD = 8,19 kronor). Những người này phải đạt 65 tuổi và có ít nhất 40 năm (từ tuổi 16 đến tuổi 64) cư trú tại Thụy Điển.

Tại Úc, chính sách bảo vệ thu nhập bắt buộc khi tuổi già mang đặc điểm của ba chương trình: “Chương trình Trợ cấp hưu không đóng góp thẩm định thu nhập”, “Chương trình Trợ cấp hưu không đóng góp phổ cập” và “Chương trình Trợ cấp hưu nghề nghiệp”. Cụ thể, Luật ASXH (có hiệu lực từ năm 1991) quy định những NLĐ đạt 65 tuổi 6 tháng (sẽ tăng dần lên thành 67 tuổi vào năm 2023) và cư trú tại Úc ít nhất 10 năm trong đó có ít nhất 5 năm cư trú liên tục sẽ được hương trợ cấp hưu tuổi già do Chính phủ đài thọ, NLĐ không phải đóng góp. Mức hưởng tối đa lên tới 916,3 A$ nếu sống đơn thân hoặc 690,7 A$ nếu sống cùng người khác (1 USD = 1,35A$). Số tiền trợ cấp hưu trí này được trả định kỳ 2 tuần một lần. Ngoài ra, phụ thuộc vào tình trạng hôn nhân, số người phụ thuộc, điều kiện sống, định kỳ 2 tuần một lần NLĐ còn được trả trợ cấp hưu trí tối đa lên tới 67,8 A$. Trong Chương trình Trợ cấp hưu nghề nghiệp, NSDLĐ bắt buộc phải đóng 9,5% tiền lương của NLĐ (từ năm 2021 tỷ lệ đóng mỗi năm sẽ tăng thêm 0,5% cho đến khi đạt 12,5% vào năm 2025). Chính phủ hỗ trợ 0,5 A$ cho mỗi 1 A$ tài khoản của người được bảo hiểm. NLĐ có thể tự nguyện đóng thêm vào Chương trình này. Số dư của tài khoản Lương hưu nghề nghiệp có thể được trả toàn bộ một lần hoặc được trả dưới dạng niên kim (annuity).

Tại Indonesia, chính sách bảo vệ thu nhập bắt buộc khi tuổi già mang đặc điểm của hai chương trình: “Chương trình Trợ cấp hưu đóng góp mức hưởng theo tiền lương” và “Chương trình Quỹ dự phòng”. Cụ thể, Luật ASXH (2004) quy định NLĐ đạt 56 tuổi (sẽ tăng dần cho đến khi đạt 65 vào năm 2043) và có ít nhất 180 tháng đóng BHXH hưu trí sẽ được nhận trợ cấp hưu hàng tháng. Số tiền được nhận tỷ lệ với tiền lương đóng BHXH. Nếu NLĐ đạt 56 tuổi (sẽ tăng dần cho đến khi đạt 65 vào năm 2043) và có dưới 180 tháng đóng BHXH hưu trí, sẽ được nhận trợ cấp hưu trí toàn bộ một lần. Số tiền được nhận là toàn bộ số đóng góp cộng với lãi tích lũy. Trong Chương trình Quỹ dự phòng, NLĐ và NSDLĐ phải đóng góp vào tài khoản riêng của từng NLĐ. Toàn bộ số tiền đóng góp của NLĐ và NSDLĐ cộng với lãi tích lũy sẽ được trả toàn bộ một lần cho NLĐ khi họ đạt 56 tuổi (tuổi quy định sẽ tăng dần cho đến khi đạt 65 vào năm 2043). Nếu tài khoản quỹ dự phòng có số dư trên 50 triệu rupiah (1 USD = 14.350 rupiah), NLĐ có quyền chọn nhận tiền trả định kỳ.

2. Một số kinh nghiệm cho Việt Nam

Qua việc tìm hiểu các chương trình bắt buộc bảo vệ thu nhập khi tuổi già ở các nước trên thế giới, có thể thấy đa số các chương trình đều chi trả trợ cấp hưu trí định kỳ. Định kỳ chi trả có thể là hàng tháng (Cộng hòa Séc, Hà Lan, Thụy Điển…); 1 tuần một lần (Anh), 2 tuần một lần (Úc), hoặc 2 tháng một lần (Nhật Bản). Tại Indonesia, nếu NLĐ đủ tuổi nhưng không đủ thời gian đóng BHXH hưu trí theo quy định sẽ được nhận trợ cấp hưu trí toàn bộ một lần. Các chương trình Quỹ dự phòng, Chương trình Trợ cấp hưu nghề nghiệp, Chương trình Tài khoản cá nhân thực hiện trả trợ cấp toàn bộ một lần hoặc trả định kỳ. Sở dĩ đa số các quốc gia đều chi trả trợ cấp BHXH hưu trí định kỳ chứ không phải trả toàn bộ một lần là bởi vì mặc dù với trợ cấp một lần, NLĐ sẽ có một khoản tiền lớn để sử dụng một cách linh hoạt như trang trải nợ nần, đem đầu tư sinh lời, để lại thừa kế cho con cháu hoặc khi NLĐ đang mắc bệnh hiểm nghèo có thể không còn sống được lâu nữa… thì việc nhận BHXH hưu trí một lần là hoàn toàn phù hợp, nhưng với đa số NLĐ không bị bệnh hiểm nghèo, họ sẽ sống thời gian dài sau khi nghỉ hưu nên khi nhận được một khoản tiền lớn, NLĐ có thể chi tiêu quá mức, do đó sẽ khó đảm bảo khoản thu nhập đều đặn cho cuộc sống của họ trong suốt quãng thời gian từ khi về hưu cho đến khi qua đời. Thêm vào đó, với việc chi trả toàn bộ một lần BHXH hưu trí, NLĐ có thể dùng tiền đem đầu tư; nhưng hoạt động đầu tư do bản thân NLĐ tiến hành chứ không phải do cơ quan BHXH thực hiện như trong trường hợp chi trả định kỳ, do đó nguy cơ rủi ro đầu tư là rất lớn. Ngoài ra, với việc nhận BHXH hưu trí một lần, NLĐ có thể sẽ mất quyền hưởng BHYT và các trợ cấp BHXH khác như trợ cấp mất người nuôi dưỡng.

Tóm lại, với chi trả BHXH hưu trí một lần, mặc dù NLĐ có thể sử dụng tiền một cách linh hoạt nhưng cuộc sống của bản thân NLĐ và gia đình trong thời gian tuổi già có thể không được đảm bảo. Chi trả BHXH hưu trí định kỳ nhằm đảm bảo dòng thu nhập ổn định cho NLĐ trong suốt quãng đời còn lại sau nghỉ hưu - cứ khi nào còn sống là NLĐ còn được hưởng BHXH hưu trí định kỳ. Số dư quỹ được cơ quan BHXH đầu tư nên nguy cơ rủi ro thấp hơn. Số tiền trả định kỳ cũng thường được điều chỉnh nhằm bù đắp lạm phát, do đó đảm bảo an sinh xã hội. Từ kinh nghiệm của các nước trên thế giới, đối chiếu với các quy định hiện hành về BHXH một lần ở Việt Nam, có thể thấy rằng Việt Nam đã quy định khá đầy đủ và phù hợp về BHXH một lần. Nhằm đảm bảo an sinh xã hội, cơ quan BHXH cần tiếp tục truyền thông để NLĐ hiểu rõ ý nghĩa của việc tham gia BHXH để được hưởng BHXH hưu trí dài hạn, hạn chế việc hưởng BHXH một lần.

TÀI LIỆU THAM KHẢO :

1. Quốc hội (2014), Luật Bảo hiểm xã hội.

2. Quốc hội (2015), Nghị quyết số 93/2015/QH13 về việc thực hiện Chính sách Bảo hiểm xã hội một lần đối với NLĐ.

3. Cơ quan An sinh xã hội Mỹ và Hiệp hội ASXH quốc tế (2019), Social security Programs Throughout the World: Asia and the Pacific, 2018.

4. Cơ quan An sinh xã hội Mỹ và Hiệp hội ASXH quốc tế (2019), Social security Programs Throughout the World: Europe, 2018.

5. Cơ quan An sinh xã hội Mỹ và Hiệp hội ASXH quốc tế (2020), Social security Programs Throughout the World: The Americas, 2019

6. Trường Kinh doanh Wharton, Mỹ (2019), Lump-sum Pension Payments: Who Are the Winners and Losers?, truy cập ngày 12/03/2021 từ: https://knowledge.wharton.upenn.edu/article/lump-sum-pension-payments/

ThS. Nguyễn Thị Lệ Huyền

Đại học Kinh tế Quốc dân

email: [email protected], hotline: 086 508 6899

Tag:

Tag: