Thuế TNCN cho đối tượng không cư trú tại Việt Nam

TCDN - Bộ Tài chính trả lời về thuế thu nhập cá nhân (TNCN) cho đối tượng không cư trú tại Việt Nam

Hỏi: Công ty chúng tôi là doanh nghiệp chế xuất có địa chỉ tại Bình Dương, có phát sinh chi phí trả tiền lương cho người nước ngoài Nhật Bản làm việc tại Việt Nam từ năm 2016 với chức danh là Tổng giám đốc kiêm Chủ tịch (sau đây được gọi tắt là ông A). Thu nhập của ông tại Việt Nam do công ty chúng tôi chi trả (lương NET), phần lương bên Nhật bản sẽ do công ty mẹ chi trả.

Trong năm 2022, kể từ 1/4/2022 ông A nhận chỉ thị bên công ty mẹ trở về Nhật nhưng vẫn đảm nhận chức vụ Tổng giám đốc công ty chúng tôi ở Việt Nam, các chứng từ phát sinh đối với cơ quan nhà nước ông A ủy quyền lại cho Phó Tổng giám đốc được ký thay. Vậy đối với trường hợp này xin giúp chúng tôi làm rõ những điểm sau:

1. Về thuế Thu nhập cá nhân: Xét về số ngày ông A ở Việt Nam thì ông ở dưới 183 ngày nên ông thuộc đối tượng không cư trú. “Căn cứ theo Khoản 1, Điều 18, Thông tư 111/20213/TT-BTC, đối với cá nhân không cư trú, thuế TNCN sẽ được tính theo công thức sau: Số tiền phải nộp = Thu nhập chịu thuế x 20%.Trong đó, thu nhập chịu thuế đối với cá nhân không cư trú được xác định là thu nhập phát sinh tại Việt Nam, không phân biệt nơi chi trả thu nhập.” Vậy trong trường hợp này thu nhập phát sinh tại Việt Nam, không phân biệt nơi chi trả thu nhập của ông A được tính như thế nào vì thu nhập của ông được trả do ông đảm nhận chức vụ Tổng giám đốc ở Việt Nam dù ông ở Nhật Bản? Cụ thể từ tháng nào đến tháng nào trong năm 2022?

2. Theo Luật Doanh nghiệp 2020 có đề cập đến quy định người đại diện pháp luật của doanh nghiệp phải là cá nhân cư trú. Trong trường hợp này công ty chúng tôi có vi phạm luật không khi ông A đã có ủy quyền và vẫn có thể điều hành doanh nghiệp từ Nhật Bản?

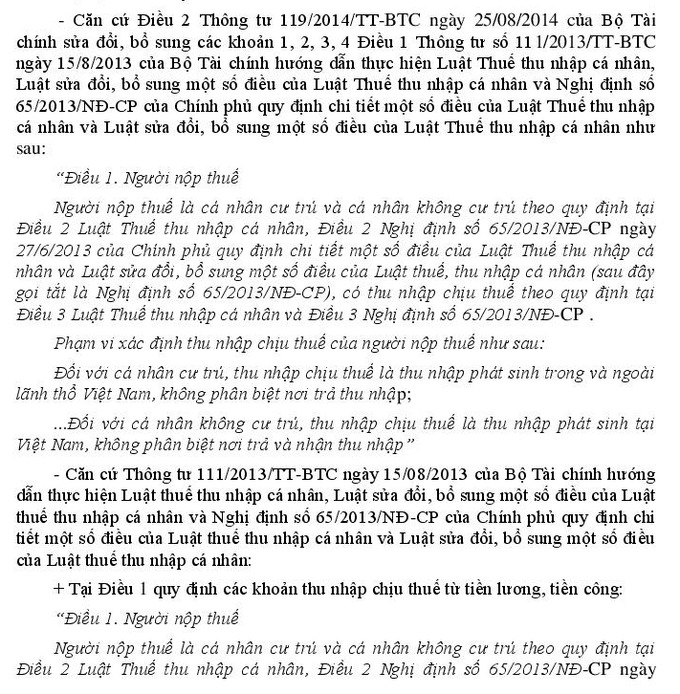

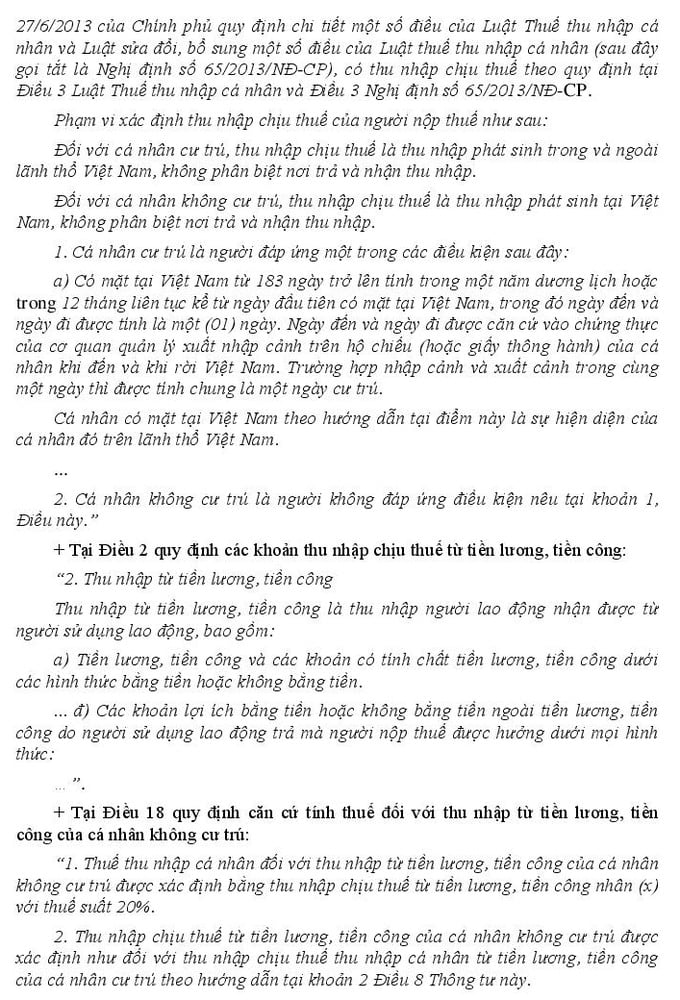

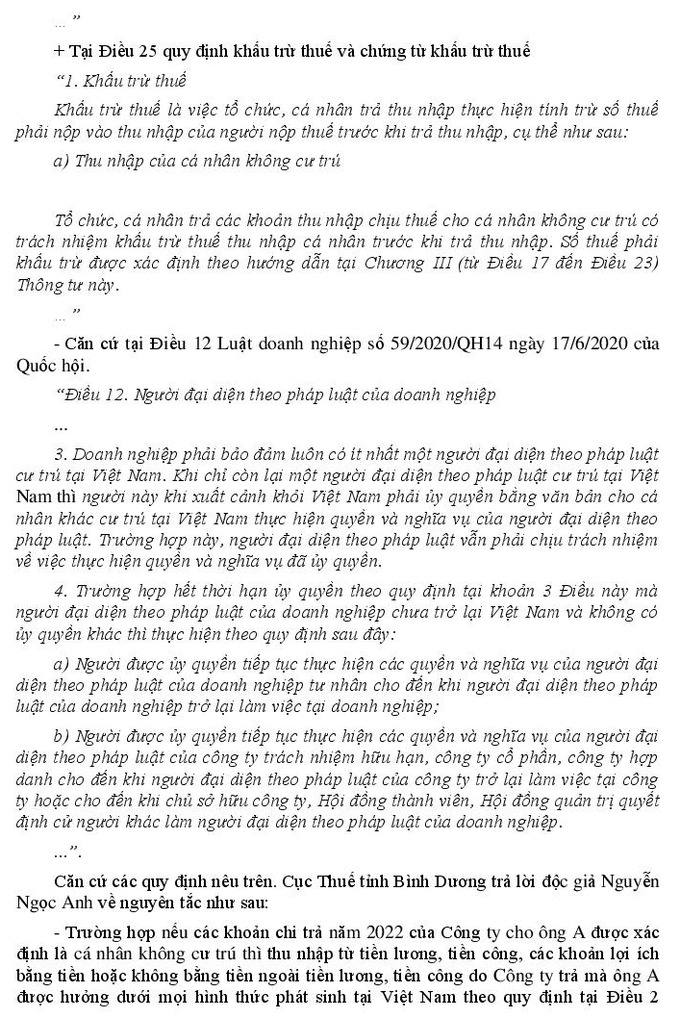

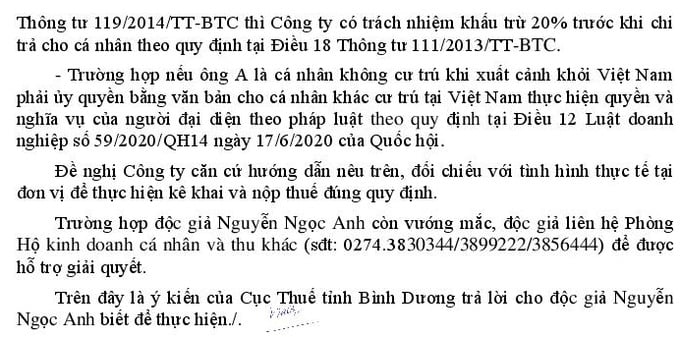

Trả lời:

email: [email protected], hotline: 086 508 6899

Tag:

Tag: