Chuyên gia kiến nghị chưa áp thuế nước giải khát có đường, thúc đẩy tiêu dùng nội địa

TCDN - Trước áp lực từ thuế đối ứng của Mỹ, để đảm bảo hỗ trợ tăng trưởng kinh tế, thúc đẩy tiêu dùng nội địa, nhiều chuyên gia kiến nghị chưa nên bổ sung nước giải khát có đường vào đối tượng chịu thuế tiêu thụ đặc biệt.

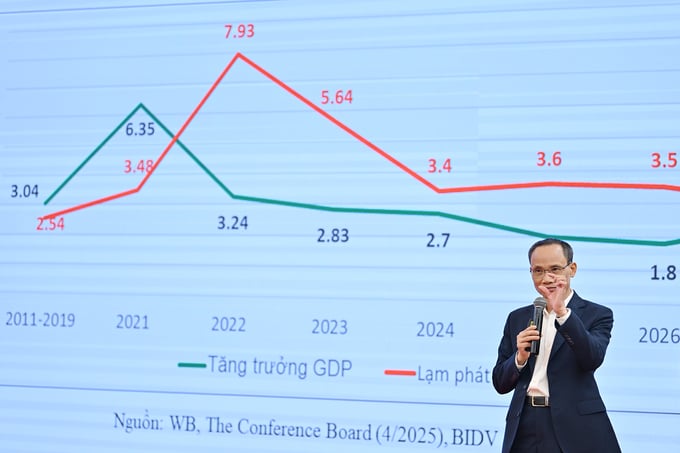

Tại Hội thảo với chủ đề “Hỗ trợ tăng trưởng kinh tế - Góc nhìn từ doanh nghiệp chịu thuế tiêu thụ đặc biệt” chiều 22/4, TS Cấn Văn Lực, Chuyên gia Kinh tế trưởng BIDV kiêm Giám đốc Viện Đào tạo và Nghiên cứu BIDV cho rằng, thuế tiêu thụ đặc biệt là công cụ điều tiết hành vi tiêu dùng, nhưng nếu thiết kế không hợp lý sẽ gây tác dụng ngược, khiến thị trường đồ uống chính ngạch suy giảm, làm gia tăng hàng lậu, hàng trôi nổi và thất thu ngân sách.

Trong bối cảnh hiện nay, đặc biệt khi Mỹ áp thuế đối ứng với Việt Nam, TS Cấn Văn Lực nhận định doanh nghiệp còn nhiều khó khăn; sức cầu tiêu dùng còn rất yếu.

TS Cấn Văn Lực.

“Tăng thuế có thể đem lại hiệu quả ngân sách trong ngắn hạn, nhưng về dài hạn lại có nguy cơ làm giảm sản lượng, giảm giá trị tăng thêm, kéo theo giảm thu từ thuế giá trị gia tăng và thuế thu nhập doanh nghiệp, dẫn đến tổng hòa lợi ích giảm sút. Các nghiên cứu cho thấy nếu tăng thuế quá mạnh và quá nhanh, sẽ ảnh hưởng tiêu cực tới ngành, việc làm, an sinh xã hội và các ngành phụ trợ như bao bì, vận tải, du lịch…”, TS Cấn Văn Lực bày tỏ.

Vì vậy, ông Lực kiến nghị, Dự thảo Luật Thuế tiêu thụ đặc biệt cần hài hòa lợi ích, trách nhiệm và tính khả thi đối với nhà nước, doanh nghiệp và người tiêu dùng, người nông dân trồng, chế biến nguyên liệu sản xuất, khả năng đảm bảo việc làm cho người lao động…; cần có đánh giá tác động đầy đủ, toàn diện, có cơ sở khoa học và sát thực tiễn; không nên “tận thu” mà nên nuôi dưỡng nguồn thu; phối hợp, đồng bộ và nhất quán nhiều chính sách mới đạt được mục tiêu tăng trưởng cao, bền vững và mục tiêu chính sách thuế đề ra.

Đối với việc áp thuế tiêu thụ đặc biệt với nước giải khát có đường, theo đánh giá của TS Cấn Văn Lực, sẽ gây ra tác động tiêu cực tới các doanh nghiệp trong ngành ngành nước giải khát cũng như các ngành khác trong chuỗi cung ứng. Để đạt được mục tiêu tăng trưởng 8% và tiến tới 2 con số, TS Cấn Văn Lực đánh giá các doanh nghiệp với vai trò là động lực quan trọng, đóng vào sự tăng trưởng, phát triển kinh tế - xã hội, rất cần các chính sách hỗ trợ doanh nghiệp phục hồi và phát triển bền vững, từ đó tạo nguồn thu ngân sách ổn định và lâu dài. Do vậy, việc áp thuế tiêu thụ đặc biệt đối với nước giải khát có đường trong bối cảnh Quốc hội và Chính phủ đặt mục tiêu tăng trưởng cao, bền vững là chưa phù hợp.

Theo bà Nguyễn Thị Cúc, Chủ tịch Hội Tư vấn Thuế Việt Nam, hiện nay Chính phủ đang thực hiện các biện pháp hỗ trợ doanh nghiệp, bao gồm giảm thuế VAT và tiền thuê đất. Do đó, cần nghiên cứu kỹ lưỡng và tạm thời hoãn áp dụng thuế tiêu thụ đặc biệt đối với nước giải khát có đường.

Đồng thời bà Nguyễn Thị Cúc cũng nhấn mạnh, việc áp thuế đối với các mặt hàng cần phải tính toán hài hòa các mục tiêu. Thuế tiêu thụ đặc biệt nhằm bảo vệ sức khỏe cộng đồng nhưng cũng cần tính toán để doanh nghiệp có điều kiện sản xuất kinh doanh, đóng góp thuế ngân sách nhà nước. Cùng với đó phải nghiên cứu kỹ lưỡng, khoa học về vấn đề nước giải khát có đường gây bệnh thừa cân béo phì.

Đại biểu Phạm Văn Hòa.

Đồng tình với ý kiến của bà Nguyễn Thị Cúc, đại biểu quốc hội Phạm Văn Hòa nêu rõ, Chính phủ và các bộ ngành đã nỗ lực đưa ra các giải pháp để kích cầu tiêu dùng nội địa thông qua các các chính sách hỗ trợ doanh nghiệp như tiếp tục giảm thuế VAT đến hết năm 2026 trong đó có mặt hàng nước giải khát có đường, giảm giãn một số loại thuế phí…

Trong bối cảnh hiện nay, đại biểu cho rằng, các doanh nghiệp đang rất khó khăn, các chính sách cũng nên cân đối, đồng thuận, đồng chiều. Đại biểu chia sẻ lo ngại khi mà Việt Nam đang đàm phán với Hoa Kỳ để cắt giảm thuế quan nhưng lại tăng các biện pháp phi thuế quan như tăng thuế VAT hay thuế tiêu thụ đặc biệt sẽ làm mất đi ý nghĩa của việc cắt giảm thuế quan.

Do đó, đại biểu Hòa kiến nghị cần hiểu kỹ thực trạng thừa cân béo phì ở Việt Nam, các nguyên nhân, cơ sở để có giải pháp toàn diện, hiệu quả. Khi chưa có đủ cơ sở chắc chắn dựa trên các nghiên cứu khoa học toàn diện thì chưa nên mở rộng, bổ sung mặt hàng nước giải khát có đường vào đối tượng chịu thuế tiêu thụ đặc biệt.

email: [email protected], hotline: 086 508 6899

Tag:

Tag: