Tác động của mức độ chấp nhận rủi ro tới tỷ suất sinh lợi trên thị trường chứng khoán Việt Nam

TCDN - Việt Nam là một nền kinh tế mới nổi, thị trường chứng khoán có nhiều biến động mạnh nên nhà đầu tư đối mặt độ rủi ro cao so với các hình thức kinh doanh đầu tư khác, trong khi chưa có nhiều đề tài nghiên cứu về rủi ro và tác động của nó tới tỷ suất sinh lợi.

TÓM TẮT:

Việt Nam là một nền kinh tế mới nổi, thị trường chứng khoán có nhiều biến động mạnh nên nhà đầu tư đối mặt độ rủi ro cao so với các hình thức kinh doanh đầu tư khác, trong khi chưa có nhiều đề tài nghiên cứu về rủi ro và tác động của nó tới tỷ suất sinh lợi, đặc biệt là thị trường Việt Nam chịu tác động của vấn đề bất cân xứng thông tin cũng như đặc trưng về tỷ lệ sở hữu của Nhà nước cao tại các công ty niêm yết... Bất cân xứng thông tin trên thị trường chứng khoán Việt Nam chịu tác động của giá cổ phiếu, khối lượng giao dịch, độ biến động của giá giao dịch và đòn bẩy tài chính (Nguyễn Thị Hiên, 2021), mang đặc điểm của thị trường chứng khoán cận biên với mức độ rủi ro cao đi kèm sự xuất hiện của các cú sốc và tin xấu trong nhiều thời điểm. Điều này khiến cho mối liên hệ giữa mức độ chấp nhận rủi ro và tỷ suất sinh lợi có thể có nhiều sai khác so với những lý thuyết, nghiên cứu cơ bản trên thế giới.

Bài viết này tập trung vào xác định mối quan hệ giữa tỷ suất sinh lợi và mức độ chấp nhận rủi ro cũng như các nhân tố ảnh hưởng đến mức độ chấp nhận đó. Để lựa chọn mô hình phù hợp, các tác giả sử dụng Lý thuyết tài chính hành vi, Lý thuyết hành động hợp lý (TRA) và Lý thuyết hữu dụng kỳ vọng (EUT). Ngoài ra, các tác giả tham khảo thang đo Mức độ chấp nhận rủi ro của Grable (1997). Như vậy, ngoài phần giới thiệu, bài viết gồm các nội dung: (i) tổng quan nghiên cứu và giả thuyết nghiên cứu, (ii) phương pháp nghiên cứu và mô hình nghiên cứu, (iii) kết quả nghiên cứu và thảo luận, những hàm ý chính sách nhằm giúp các nhà đầu tư cá nhân tối ưu tỷ suất sinh lợi của mình.

Từ khóa:

1. TỔNG QUAN NGHIÊN CỨU VÀ GIẢ THUYẾT NGHIÊN CỨU

1.1. Mức độ chấp nhận rủi ro và tỷ suất sinh lợi của nhà đầu tư cá nhân trên thị trường chứng khoán

Nhà đầu tư cá nhân là một thành phần quan trọng, cung cấp vốn cho thị trường chứng khoán để tạo ra tính thanh khoản cho các chứng khoán. Nhóm nhà đầu tư này chiếm tỷ trọng lớn với nguồn vốn, quy mô giao dịch nhỏ, ít kiến thức về đầu tư và thường lệ thuộc vào môi giới (Nguyễn Đức Hiển, 2012). Bởi vậy, nhà đầu tư cá nhân dễ gặp phải các rủi ro đến từ thị trường (rủi ro hệ thống, phi hệ thống, thanh khoản, lãi suất) và có thể đến từ chính bản thân nhà đầu tư (rủi ro về nhận thức, rủi ro tâm lý hành vi của nhà đầu tư). Huffman và Moll (2013) đã tìm ra mối quan hệ cùng chiều giữa rủi ro và tỷ suất sinh lợi chứng khoán, có nghĩa rủi ro càng lớn thì lợi nhuận càng cao, nhà đầu tư có mức chấp nhận rủi ro cao thì sẽ thu được nguồn lợi xứng đáng. Kogan và Wallach (1967) định nghĩa rằng, mức độ chấp nhận rủi ro là lợi nhuận tối đa mà nhà đầu tư sẵn sàng chấp nhận đánh đổi với sự không chắc chắn khi đưa ra quyết định đầu tư. Đây là thước đo giúp xác định khả năng chấp nhận rủi ro giúp nhà đầu tư lượng hóa được các quyết định đầu tư của mình, thay vì đưa ra quyết định theo cảm tính. Mức độ chấp nhận rủi ro là một yếu tố cơ bản trong các mô hình lập kế hoạch tài chính, phân tích tính phù hợp của đầu tư và khuôn khổ quyết định của nhà đầu tư. Với sự hiểu biết về mức độ chấp nhận rủi ro của bản thân, nhà đầu tư có thể tạo ra một chiến lược cho các khoản đầu tư của mình nói riêng và toàn bộ danh mục đầu tư nói chung, định hướng cách họ đầu tư để cân bằng những lo lắng về sự biến động giá trị với tiềm năng thu được lợi nhuận lớn hơn khi nhìn vào toàn cảnh thị trường.

Như vậy, để xem xét các nhân tố ảnh hưởng đến mức độ chấp nhận rủi ro và từ đó đánh giá tác động của nó đến tỷ suất sinh lợi, chúng tôi nhận thấy cần xem xét trên toàn bộ khía cạnh tâm lý, thái độ, hành vi và quyết định khi tham gia giao dịch trên thị trường của nhà đầu tư. Một số nghiên cứu đi trước về lĩnh vực này được chúng tôi sử dụng làm nền tảng là: Lý thuyết tài chính hành vi (Behavioral Finance), Lý thuyết hành động hợp lý (TRA), Lý thuyết hữu dụng kỳ vọng (EUT). Tài chính hành vi là một lĩnh vực thuộc kinh tế học hành vi với mục đích nghiên cứu lý do tại sao mọi người lại đưa ra một lựa chọn tài chính nhất định, đề xuất các lý thuyết dựa trên tâm lý học để giải thích sự kiện bất thường trên thị trường chứng khoán, chẳng hạn như sự tăng, giảm cổ phiếu. Lý thuyết hành động hợp lý được Fishbein và Ajzen (1977) cho rằng, yếu tố quyết định hành vi con người là ý định thực hiện hành vi đó. Ý định thực hiện hành vi được quyết định bởi hai nhân tố: thái độ của một người về hành vi (thái độ) và tiêu chuẩn chủ quan liên quan đến hành vi (tiêu chuẩn chủ quan). Lý thuyết hữu dụng kỳ vọng được phát triển bởi Von Neumann và Morgenstern (2007) cho rằng, các cá nhân nên hành động theo một cách thức cụ thể khi phải đưa ra những quyết định quan trọng mà không có sự chắc chắn.

1.2. Giả thuyết nghiên cứu

1.2.1. Các nhân tố ảnh hưởng đến mức độ chấp nhận rủi ro của nhà đầu tư cá nhân

1.2.1.1. Đặc điểm tính cách

Nhà đầu tư hướng ngoại là những người thể hiện sự lạc quan, cởi mở, quyết đoán (Weller và Tikir, 2011). Durand và cộng sự (2013) xem xét mối quan hệ giữa các đặc điểm tính cách hướng ngoại với danh mục đầu tư và họ thấy rằng, những người hướng ngoại đầu tư vào cổ phiếu nhiều hơn so với những người ít hướng ngoại. Những người có tính hướng ngoại cao thường có xu hướng mạo hiểm càng cao, họ thường sẵn sàng trả giá cao hơn cho đầu tư tài chính (Oehler và cộng sự, 2018). Do đó, chúng tôi cho rằng:

H1: Đặc điểm tính cách có ảnh hưởng đến mức độ chấp nhận rủi ro của nhà đầu tư cá nhân trên thị trường chứng khoán.

1.2.1.2. Hiểu biết tài chính

Jonubi và Abad (2013) cho rằng, hiểu biết về tài chính là sự kết hợp giữa nhận thức, kiến thức, kỹ năng, thái độ và hành vi cần thiết để đưa ra các quyết định tài chính lành mạnh và cuối cùng đạt được mục tiêu phúc lợi tài chính cá nhân. Định nghĩa này khẳng định hiểu biết về tài chính không chỉ là kiến thức đơn thuần, mà nó cũng bao gồm cả thái độ, hành vi và các kỹ năng liên quan khác. Vì thế, chúng tôi cho rằng:

H2: Sự hiểu biết tài chính có ảnh hưởng đến mức độ chấp nhận rủi ro của nhà đầu tư cá nhân trên thị trường chứng khoán.

1.2.1.3. Ảnh hưởng xã hội

Trong xã hội, những tương tác với bạn bè và các thành viên trong gia đình có ảnh hưởng rất lớn đến quyết định đầu tư và lợi nhuận của nhà đầu tư (Shive, 2010). Một vài nghiên cứu của Mangleburg và cộng sự (2004), Abreu và Mendes (2012), Poshakwale và Mandal (2014) cho kết quả tương đồng: ảnh hưởng của xã hội tác động tiêu cực đến nhà đầu tư cá nhân, trong khi đó nhà đầu tư thường có niềm tin rất lớn vào lượng thông tin cũng như những nhận định, lời khuyên đầu tư từ một nhóm người hay một nhóm nhà đầu tư khác. Do đó, chúng tôi cho rằng:

H3: Xã hội có ảnh hưởng đến mức độ chấp nhận rủi ro của nhà đầu tư cá nhân trên thị trường chứng khoán.

1.2.1.4. Môi trường vĩ mô trong nước

Trong kinh tế vĩ mô, có thể kể đến một số nhân tố tiêu biểu có sức ảnh hưởng như: lạm phát, lãi suất, cơ hội từ các khoản đầu tư khác hay thất nghiệp. Kyereboah và Agyire (2008) nhận thấy rằng, các chỉ số kinh tế vĩ mô như: lãi suất cho vay và tỷ lệ lạm phát ảnh hưởng đến hoạt động của thị trường chứng khoán. Maqbool và cộng sự (2018) đánh giá rằng, có một mối quan hệ đáng kể giữa lợi nhuận cổ phiếu và các quyết định và sự kiện chính trị. Vì thế, chúng tôi cho rằng:

H4: Các yếu tố thuộc môi trường vĩ mô có ảnh hưởng đến mức độ chấp nhận rủi ro của nhà đầu tư cá nhân trên thị trường cá nhân.

1.2.1.5. Bất cân xứng thông tin

Các nhà đầu tư chứng khoán gặp khó khăn khi đánh giá đúng về tình trạng tốt hay xấu của cổ phiếu công ty (Mishkin, 2012). Trên thị trường chứng khoán, bất cân xứng thông tin xảy ra khiến cho nhà đầu tư đưa ra lựa chọn đối nghịch do không có đủ thông tin về chứng khoán mình đầu tư, có thể dẫn đến trường hợp như mua cổ phiếu của công ty hoạt động kém, rủi ro cao. Khi thị trường chứng khoán không minh bạch thông tin hoặc thông tin không đầy đủ và đồng nhất với tất cả các đối tượng đầu tư, các công ty kém và hoạt động kém nhưng biết cách “tiếp thị” dễ làm cho các chứng khoán chất lượng cao có thể bị đào thải, thị trường mất tính thanh khoản và ngày càng thu hẹp. Do đó, chúng tôi cho rằng:

H5: Các yếu tố về bất cân xứng thông tin thị trường có ảnh hưởng đến mức độ chấp nhận rủi ro của nhà đầu tư cá nhân trên thị trường chứng khoán.

1.2.2. Tác động của mức độ chấp nhận rủi ro tới tỷ suất sinh lợi của nhà đầu tư cá nhân trên thị trường chứng khoán

Trên cơ sở nghiên cứu của Grable và Lytton (1997), sử dụng thang đo G&L nhằm xác định mức độ chấp nhận rủi ro của nhà đầu tư, chúng tôi đưa ra bộ câu hỏi về các hành vi và sự lựa chọn trong các trường hợp, giả định liên quan đến đầu tư. Thang đo đã được kiểm định về độ tin cậy và tính hợp lý thông qua một số nghiên cứu như nghiên cứu của Gilliam và cộng sự (2010)... Nhóm tác giả dựa trên các kết quả nghiên cứu trên, kết hợp với phỏng vấn sâu chuyên gia và đã đưa ra kết quả rút gọn của bộ câu hỏi theo thang đo G&L, tiến hành hiệu chỉnh, thay thế các thuật ngữ phù hợp với thị trường Việt Nam.Tỷ suất sinh lợi luôn là vấn đề được ưu tiên hàng đầu của tất cả các nhà đầu tư, từ cá nhân đến doanh nghiệp. Malik (2011) cho rằng, khả năng sinh lợi là một trong những thước đo, mục tiêu quan trọng nhất của quản lý tài chính, trong đó có bao gồm đầu tư. Với nhà đầu tư cá nhân trên thị trường chứng khoán, nhóm tác giả đánh giá tỷ suất sinh lợi với cách tính đơn giản hơn dựa trên lợi nhuận mà họ thu về qua các kỳ đầu tư. Nghiên cứu đề cập đến tỷ suất sinh lợi thông qua những đánh giá của nhà đầu tư khi so sánh với mức kỳ vọng, với mặt bằng chung và so sánh với các thời điểm trong quá khứ, hiện tại và tương lai. Do đó, chúng tôi cho rằng:

H6: Mức độ chấp nhận rủi ro có tác động tới tỷ suất sinh lợi của nhà đầu tư cá nhân.

2. PHƯƠNG PHÁP NGHIÊN CỨU VÀ MÔ HÌNH NGHIÊN CỨU

2.1. Phương pháp nghiên cứu

Nhóm nghiên cứu sử dụng cả phương pháp nghiên cứu định tính và định lượng để phân tích. Phương pháp nghiên cứu định tính nhằm kiểm tra, sàng lọc các biến và xác định mối quan hệ giữa chúng trong mô hình nghiên cứu cho phù hợp. Nhóm tác giả sử dụng phương pháp phỏng vấn sâu các chuyên gia và nhà đầu tư trên thị trường chứng khoán để đánh giá và kiểm tra tính hợp lý của mô hình, xin ý kiến đóng góp về các câu hỏi trong bảng hỏi, chỉnh sửa và nội dung để từ ngữ, cấu trúc câu cho người đọc có thể hiểu và trả lời.

Với nghiên cứu định lượng, nhóm tác giả sử dụng để xác định các nhân tố ảnh hưởng tới mức độ chấp nhận rủi ro của nhà đầu tư cá nhân trên thị trường chứng khoán cũng như tác động của chúng tới tỷ suất sinh lợi. Đồng thời, nghiên cứu định lượng cũng nhằm kiểm định giả thuyết và xác định mức độ ảnh hưởng khác nhau giữa các lớp nhà đầu tư. Thông qua sử dụng bảng hỏi điều tra các nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam, nghiên cứu đã thu thập được 593 phiếu khảo sát hợp lệ để từ đó tiến hành xử lý dữ liệu bằng phần mềm SPSS 22 và AMOS 20, thực hiện phân tích các nhận định của nhà đầu tư, độ tin cậy của thang đo và phân tích nhân tố khám phá (EFA), phân tích nhân tố khẳng định (CFA), mô hình SEM và ảnh hưởng của các biến độc lập, điều tiết tới biến phụ thuộc.

2.2. Mô hình nghiên cứu

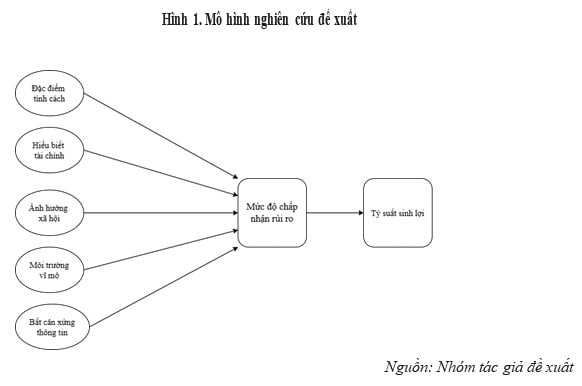

Như vậy, dựa trên các nghiên cứu thực nghiệm đi trước và vận dụng Lý thuyết tài chính hành vi, Lý thuyết hành động hợp lý (TRA), Lý thuyết hữu dụng kỳ vọng (EUT) cùng kết quả phỏng vấn sâu, nhóm tác giả đề xuất mô hình nghiên cứu như sau:

Tất cả các nhân tố trong mô hình đều được xây dựng từ các nghiên cứu trước và được hiệu chỉnh sau nghiên cứu định tính. Trong đó, thang đo “Đặc điểm tính cách” được đánh giá qua 5 câu hỏi, được xây dựng dựa trên nghiên cứu của Durand và cộng sự (2013); Weller và Tikir (2011); Oehler và cộng sự (2018). Thang đo “Sự hiểu biết tài chính” được đánh giá thông qua 4 câu hỏi dựa trên các nghiên cứu của OECD (2015), Khúc Thế Anh (2020), Lê Hoàng Anh (2021) và kết quả phỏng vấn sâu. Các câu trả lời được mã hóa theo số điểm nhằm phân loại mức hiểu biết tài chính của nhà đầu tư theo 5 mức tương tự với thang đo Likert. Thang đo “Ảnh hưởng của xã hội” được nhóm tác giả đánh giá thông qua 5 câu hỏi dựa trên nghiên cứu của Shive và Analysis (2010), Poshakwale và Mandal (2014). Thang đo “Môi trường vĩ mô” được đánh giá qua 5 câu hỏi, thông qua nghiên cứu của Kyereboah - Coleman và Agyire - Tettey (2008) và kết quả phỏng vấn sâu, nhóm tác giả lựa chọn các yếu tố thuộc môi trường vĩ mô gồm: tăng trưởng kinh tế, lợi nhuận từ các hình thức đầu tư khác, pháp luật, tình hình chính trị và dịch bệnh trong nước. Thang đó đánh giá của nhà đầu tư về “Bất cân xứng thông tin” gồm 5 câu hỏi về các yếu tố được lựa chọn dựa trên nghiên cứu của Mishkin và Eakins (2012) và kết quả phỏng vấn sâu gồm: doanh nghiệp cung cấp thông tin không đầy đủ, không đồng nhất với các đối tượng đầu tư, rò rỉ thông tin, các tin đồn thất thiệt và khả năng tiếp cận thông tin của nhà đầu tư.

Mức độ chấp nhận rủi ro được đánh giá thông qua kết quả khảo sát dựa trên hành vi, ý định trong đầu tư và cuộc sống trên cơ sở thang đo 13 câu hỏi (Grable, 1997). Thang đo được hiệu chỉnh bao gồm 6 câu hỏi, người tham gia khảo sát sẽ được phân loại mức độ chấp nhận rủi ro với tổng điểm tương ứng dựa vào kết quả của từng câu hỏi.

Tỷ suất sinh lợi được chúng tôi mã hóa theo thang đo Likert thông qua những đánh giá của nhà đầu tư khi so sánh với mức kỳ vọng, với mặt bằng chung và so sánh với các thời điểm trong quá khứ, hiện tại và tương lai.

3. KẾT QUẢ NGHIÊN CỨU VÀ THẢO LUẬN KẾT QUẢ

3.1. Thống kê mô tả mẫu nghiên cứu

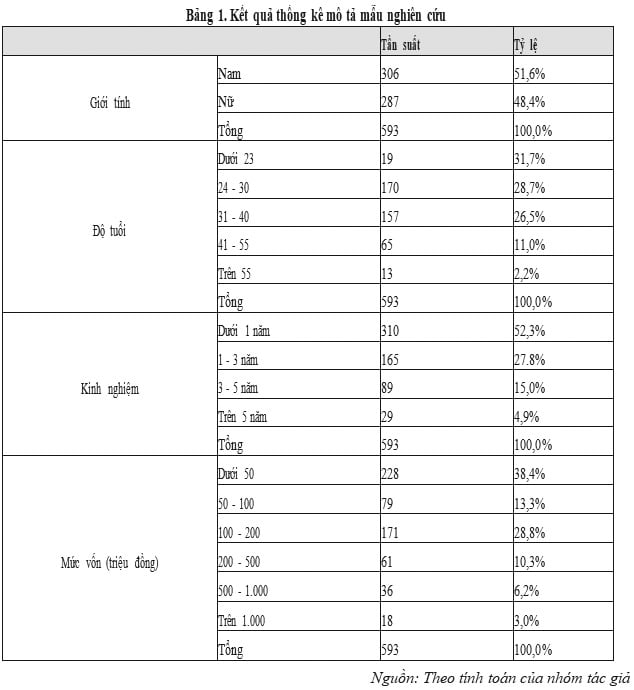

Qua thống kê 593 mẫu kết quả như sau:

Kết quả thống kê mô tả cho thấy, nam giới đầu tư nhiều hơn nữ giới nhưng không nhiều, chiếm 51,6%. Nhà đầu tư trong khoảng 18 - 40 tuổi chiếm chủ yếu, trong đó nhiều nhất là khoảng từ 24 - 30 tuổi, chiếm 28,7%. Điều này cho thấy trên thị trường hiện nay có rất nhiều nhà đầu tư trẻ, có thể là những nhân tố dẫn dắt thị trường chứng khoán trong tương lai. Ngoài ra, khảo sát còn cho thấy kinh nghiệm đầu tư dưới 1 năm chiếm tỷ trọng lớn với 52,3%, theo sau là từ 1 - 3 năm kinh nghiệm với 27,8%. Từ đó cho thấy ảnh hưởng rõ nét của làn sóng F0 trên thị trường chứng khoán Việt Nam, sự gia tăng số lượng tài khoản giao dịch của nhà đầu tư cá nhân mới áp đảo các nhà đầu tư có kinh nghiệm. Điều này cũng được phản ánh ở mức vốn trong khảo sát khi chiếm phần lớn là dưới 200 triệu đồng, trong đó chủ yếu là dưới 50 triệu đồng với 38,4% và chỉ có 3% trong tổng số nhà đầu tư cá nhân tham gia khảo sát có mức vốn đầu tư trên 1 tỷ đồng.

3.2. Kết quả của mô hình

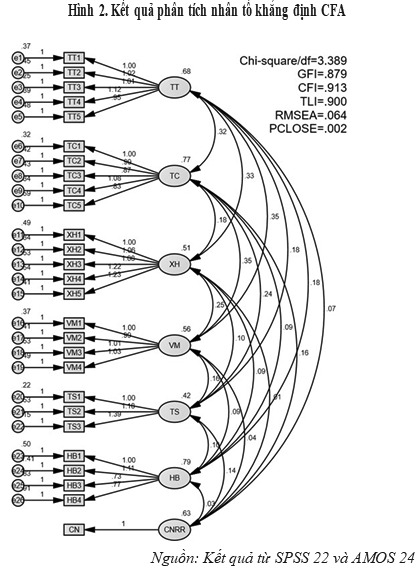

Kết quả phân tích nhân tố khám phá cho các biến trong mô hình cho thấy, trong 29 quan sát có 2 quan sát đã bị loại là VM5 và TS4; 27 quan sát còn lại được tải vào 7 nhân tố là: “Đặc điểm tính cách”, “Ảnh hưởng xã hội”, “Môi trường vĩ mô”, “Bất cân xứng thông tin”, “Hiểu biết tài chính”, “Mức độ chấp nhận rủi ro” và “Tỷ suất sinh lợi”. Các nhân tố này biểu diễn được 60,314% biến thiên của dữ liệu và đạt tiêu chuẩn trong phân tích EFA với hệ số KMO = 0.886 > 0.5, Sig. = 0.000 < 0.05, hệ số Eigenvalues = 1.058 > 1.

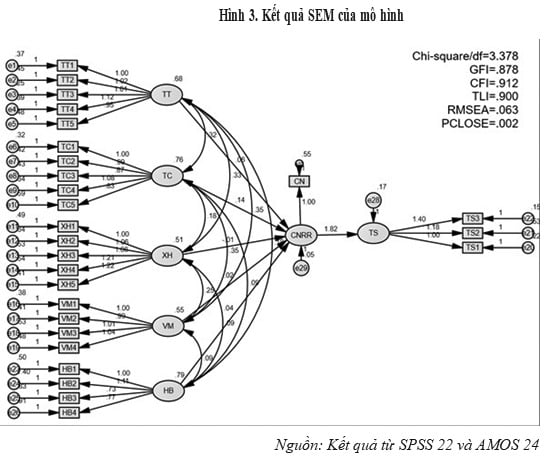

Kết quả phân tích CFA các chỉ tiêu đo lường độ phù hợp của mô hình cho thấy, giá trị Chi-square/df ≤ 5; TLI, CFI đều lớn hơn 0.9, GFI lớn hơn 0.8, hệ số RMSEA < 0.08, hệ số PCLOSE > 0.001, vì thế mô hình có sự phù hợp với thị trường. Kết quả các giá trị P-value của các biến quan sát biểu diễn các nhân tố đều có giá trị bằng *** (tức là bằng 0.000), do đó, các biến quan sát được khẳng định có khả năng biểu diễn tốt cho các nhân tố trong mô hình CFA (Hu và Bentler, 1999).

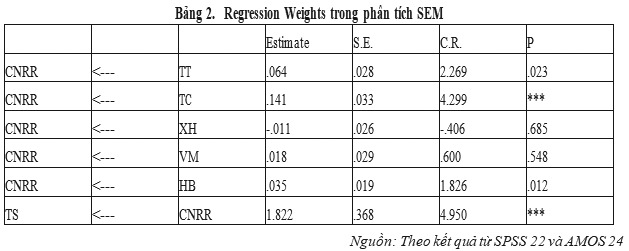

Từ kết quả phân tích SEM, các chỉ tiêu đo lường độ phù hợp của mô hình Model Fit cho thấy, giá trị Chi-square/df = 3.378 < 5, TLI = 0.900, CFI = 0.912, GFI = 0.878 đều nằm trong ngưỡng phù hợp, RMSEA = 0.063 ≤ 0.080, hệ số PCLOSE = 0.002 > 0.001. Vì vậy, mô hình đạt được sự phù hợp dữ liệu thị trường.

Kết quả giá trị P-Value của 2 biến là “Môi trường vĩ mô” (VM) và “Ảnh hưởng xã hội” (XH) lần lượt là 0.685 và 0.548, lớn hơn giá trị 0.05 nên bị loại khỏi mô hình. Các biến khác đều có giá trị P-value thấp hơn 0.05 nên ta kết luận được rằng, các biến độc lập: “Đặc điểm tính cách” (TC), “Bất cân xứng thông tin” (TT), “Hiểu biết tài chính” (HB) và biến trung gian “Mức độ chấp nhận rủi ro” (CNRR) đều có ảnh hưởng tới biến phụ thuộc “Tỷ suất sinh lợi” (TS).

Hệ số hồi quy đã chuẩn hóa của các biến đều dương cho thấy tất cả các biến có mối quan hệ thuận chiều với nhau, mức độ tác động của “Đặc điểm tính cách” (TC) lên “Mức độ chấp nhận rủi ro” (CNRR) là 0.445, lớn nhất trong các yếu tố. Mức độ ảnh hưởng của “Hiểu biết tài chính” và “Bất cân xứng thông tin” đến “Mức độ chấp nhận rủi ro” lần lượt là 0.113 và 0.190. Biến trung gian “Mức độ chấp nhận rủi ro” (CNRR) có hệ số hồi quy chuẩn hóa là 0.779 cho thấy mối quan hệ mật thiết cùng chiều với biến phụ thuộc “Tỷ suất sinh lợi” (TSSL).

3.3. Thảo luận kết quả

Nghiên cứu này được thực hiện dựa trên phát triển thang đo G&L, Lý thuyết tài chính hành vi, Lý thuyết hành động hợp lý (TRA) và Lý thuyết hữu dụng kỳ vọng (EUT). Với giả định 5 nhân tố tác động đến “Mức độ chấp nhận rủi ro”, kết quả phân tích đã cho thấy còn 3 nhân tố là “Đặc điểm tính cách”, “Hiểu biết tài chính” và “Bất cân xứng thông tin” ảnh hưởng đến biến “Mức độ chấp nhận rủi ro”. Các giả thuyết: H1, H2 và H5 được chấp nhận. Trong đó, “Đặc điểm tính cách” có tác động lớn nhất. Kết quả này phù hợp với nghiên cứu của (Oehler và cộng sự, 2018). Chúng tôi nhận thấy đây là nhân tố xuất phát từ bản thân nhà đầu tư, với mỗi người khác nhau sẽ có đặc trưng tính cách riêng, từ đó tác động vào tâm lý, hành vi, thái độ được thể hiện qua mức độ chấp nhận rủi ro. Vì vậy, đây là yếu tố khó thay đổi mà cần tác động lâu dài vào nhận thức của nhà đầu tư. Kết quả phân tích tác động của sự hiểu biết tài chính và đánh giá về bất cân xứng thông tin trên thị trường cũng cho thấy sự phù hợp với nghiên cứu lý thuyết trước và thực trạng Việt Nam. Con người khi có kiến thức và tin tưởng vào những nhận định, đánh giá của mình về môi trường xung quanh thì cũng sẽ có tâm lý tự tin, mạnh dạn và cho rằng, mình có thể dự đoán trước được các biến cố và có thể thích ứng được với nó. Vì thế, hai nhân tố này có tác động thuận chiều với mức độ chấp nhận rủi ro khi đầu tư. Củng cố cho điều này, hai biến bị loại khỏi mô hình là “Ảnh hưởng xả hội” và “Môi trường vĩ mô” cho thấy những nhà đầu tư không bị tác động nhiều bởi các yếu tố bên ngoài. Nguyên nhân một phần do tại Việt Nam, các nhà đầu tư vẫn chưa quan tâm đến các sự kiện kinh tế, chính trị. Đồng thời, nhà đầu tư cũng có lòng kiên định, niềm tin vào bản thân và ít bị ảnh hưởng bởi đám đông, từ đó càng làm nổi bật sự tác động của các nhân tố mang tính chất cá nhân.

Điều đáng quan tâm là “Tỷ suất sinh lợi” và “Mức độ chấp nhận rủi ro” có tương quan thuận chiều. Đây là kết quả hoàn toàn phù hợp với các lý thuyết đi trước về “high risk high return”. Việc chấp nhận một mức rủi ro để đánh đổi lợi nhuận trong tương lai cho thấy một tâm lý mạo hiểm và kỳ vọng có thể thu được kết quả như mong muốn. Tuy nhiên, bài nghiên cứu cũng đã chỉ ra rằng, mức độ chấp nhận rủi ro cao đi kèm với sự hiểu biết tài chính và đánh giá tốt về thông tin trên thị trường nên mới có thể có tỷ suất sinh lợi cao. Vì thế, nhà đầu tư muốn tối đa hóa tỷ suất sinh lợi cần hiểu rõ mức độ chấp nhận của mình, xây dựng một danh mục rủi ro cao trên cơ sở có kiến thức và nền tảng thông tin vững chắc mà không phải là liều mình đương đầu với rủi ro.

4. KẾT LUẬN VÀ KHUYẾN NGHỊ HÀM Ý

Kết quả của nghiên cứu đã bổ sung cho các nghiên cứu đi trước về những nhân tố tác động đến mức độ chấp nhận rủi ro và làm rõ hơn mối quan hệ giữa mức độ chấp nhận rủi ro và tỷ suất sinh lợi của nhà đầu tư cá nhân trên thị trường chứng khoán. Nhóm tác giả nhận thấy rằng, để có thể tối ưu tỷ suất sinh lợi, nhà đầu tư nên hiểu về mức độ chấp nhận rủi ro của mình và thông qua các đặc điểm tính cách, hiểu biết và nhận định vĩ mô của bản thân để có thể có các điều chỉnh phù hợp. Các công ty chứng khoán và nhà môi giới cũng cần tìm hiểu về mức độ chấp nhận rủi ro của khách hàng nhằm đưa ra những khuyến nghị thích hợp nhất, từ đó vừa giữ chân khách hàng lại vừa đảm bảo được lợi ích của khách hàng.Thị trường chứng khoán Việt Nam có rất nhiều tiềm năng để phát triển. Hiện nay, sự bùng nổ của nhà đầu tư cá nhân trong nước là rất lớn nhưng tỷ lệ người Việt Nam đầu tư vẫn là con số khiêm tốn so với quy mô dân số. Để thu hút nhiều nhà đầu tư, cần sự phối hợp của tất cả các chủ thể tham gia trên thị trường. Nghiên cứu này cũng khuyến nghị các nhà đầu tư tự tin và mạnh dạn tham gia hơn, đồng thời các nhà hoạch định, quản lý thị trường có những chính sách nhằm nâng cao hiểu biết tài chính, cân xứng thông tin, tạo niềm tin cho các chủ thể để thu hút nhiều nhà đầu tư hơn, đưa kênh chứng khoán thành một phương thức đầu tư hấp dẫn.

Trong nghiên cứu này còn một số điểm hạn chế bao như: chưa đưa ra đầy đủ các nhân tố ảnh hưởng đến mức độ chấp nhận rủi ro mà chỉ lựa chọn phát triển từ các nghiên cứu đi trước. Nhóm tác giả cũng nhận thấy rằng, ngoài 3 nhân tố tác động là: “Đặc điểm tính cách”, “Sự hiểu biết tài chính” và “Đánh giá bất cân xứng thông tin trên thị trường” thì nhà đầu tư còn chịu rất nhiều tác động khác làm thay đổi mức độ chấp nhận rủi ro theo các chiều hướng khác nhau. Ngoài ra, mặc dù nghiên cứu chỉ ra rằng, mức độ chấp nhận rủi ro cao sẽ khiến cho tỷ suất sinh lợi cao nhưng với số lượng mẫu hạn chế và ảnh hưởng của các nhân tố ngoài mô hình nên kết quả trên có thể không áp dụng với tất cả các đối tượng đầu tư. Một đặc trưng nữa tại Việt Nam là một nền kinh tế mới nổi, vấn đề quản lý, minh bạch thông tin và mức ổn định của thị trường còn chịu nhiều tác động nên cần đánh giá sâu rộng và khái quát được các nét riêng so với những thị trường khác trên thế giới. Đây là hướng phát triển nghiên cứu mà nhóm đề xuất trong tương lai.

TÀI LIỆU THAM KHẢO:

1. Arshad, I. & Ibrahim, Y. (2019), Uncertainty avoidance, risk avoidance and perceived risk: A cultural perspective of individual investors, Hasanuddin economics and business review.

2. Durand, R., Newby, R., Tant, K. & Trepongkaruna, S. (2013), “Overconfidence, overreaction and personality”, Review of Behavioral Finance, 5(2), 104 - 133.

3. Fishbein, M. & Ajzen, I. (1977), “Belief, attitude, intention, and behavior: An introduction to theory and research”, Philosophy Rhetoric, 10(2), 179 - 221.

4. Grable, J. E. (1997), “Investor risk tolerance: Testing the efficacy of demographics as differentiating and classifying factors”, Virginia Tech.

5. Hu, L. t. & Bentler, P. M. (1999), “Cutoff criteria for fit indexes in covariance structure analysis: Conventional criteria versus new alternatives”, Structural equation modeling: a multidisciplinary journal, 6(1), 1 - 55.

TS. Lê Hoàng Anh - ThS. Đinh Hương Thảo

Đại học Kinh tế Quốc dân

ThS. Trần Tuấn Anh

Ngân hàng Thương mại Cổ phần Kỹ Thương Việt Nam

email: [email protected], hotline: 086 508 6899

Tag:

Tag: