Thúc đẩy hợp tác giữa các ngân hàng thương mại và công ty fintech lĩnh vực thanh toán ở Việt Nam

TCDN - Với những hạn chế về hệ sinh thái fintech, nhất là hạn chế về tiếp cận thị trường, thiếu vắng các kênh huy động vốn hữu hiệu, các công ty Fintech khó có thể cạnh tranh với các NHTM mà có xu hướng hợp tác với các tổ chức tín dụng này để sống sót và phát triển ổn định hơn.

Tóm tắt:

Phát triển công nghệ tài chính (Fintech) là một xu thế lớn chủ đạo trong thập niên gần đây, tạo ra nhiều đột phá trong các lĩnh vực dịch vụ thanh toán, qua đó, giúp nâng cao hiệu quả hoạt động của các ngân hang thương mại (NHTM). Với những hạn chế về hệ sinh thái fitech, nhất là hạn chế về tiếp cận thị trường, thiếu vắng các kênh huy động vốn hữu hiệu, các công ty Fintech khó có thể cạnh tranh với các NHTM mà có xu hướng hợp tác với các tổ chức tín dụng này để sống sót và phát triển ổn định hơn. Để hỗ trợ bền vững xu hướng này, sự hỗ trợ pháp lý hữu hiệu của Nhà nước nhằm thúc đẩy hợp tác giữa hai bên là rất cần thiết.

1. Tổng quan tình hình phát triển, ứng dụng dịch vụ công nghệ thanh toán ở Việt Nam

Theo quy định hiện hành tại Việt Nam, các chủ thể tham gia cung ứng dịch vụ thanh toán ứng dụng công nghệ bao gồm ngân hàng thương mại (NHTM) và các tổ chức tài chính phi ngân hàng (các công ty Fintech (FTC) hoạt động trong lĩnh vực thanh toán.

Trong bài viết này, Fintech được hiểu là hình thức đổi mới sáng tạo về công nghệ trong lĩnh vực tài chính, dựa trên sự kết hợp với công nghệ khác nhau. Fintech chủ yếu dựa trên sự kết hợp của công nghệ thông tin (IT) với các loại dịch vụ tài chính khác (ví dụ như chuyển tiền, thanh toán, quản lý tài sản…) [Lê Xuân Sang và cộng sự, 2024].

Trong khi đó, FTC là tổ chức không phải là TCTD, chi nhánh ngân hàng nước ngoài có giấy phép thành lập hoặc đăng ký kinh doanh hợp pháp trên lãnh thổ Việt Nam, độc lập cung ứng giải pháp Fintech hoặc thông qua hợp tác với các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài để cung ứng giải pháp Fintech ra thị trường” (Theo Nghị định Quy định về Cơ chế thử nghiệm có kiểm soát hoạt động công nghệ tài chính trong lĩnh vực ngân hàng (Điều 3 (2)).

2. Tình hình phát triển các công ty fintech trong lĩnh vực thanh toán

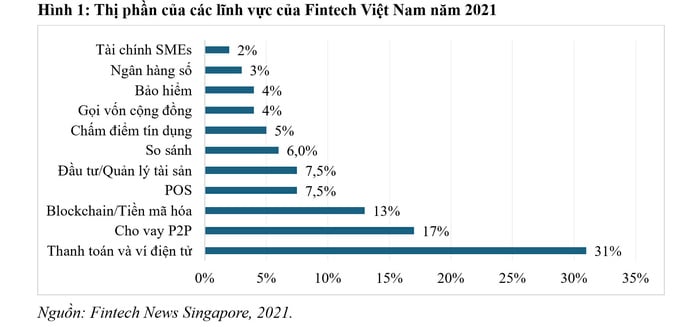

Khu vực FTC đã có sự tăng trưởng khá nhanh về lượng trong thời gian gần đây. Theo số liệu của Statistica, số lượng các FTC đã tăng khoảng 4,5 lần, từ 42 công ty vào cuối năm 2013 lên tới 187 công ty vào năm 2023. Thanh toán số là lĩnh vực chiếm tỷ trọng cao nhất, ước tính chiếm khoảng 31% trong năm 2021, 2022 (theo các nguồn khác nhau)[1]. Các FTC tiêu biểu có thể thấy như Momo, VTPay, OnePay, VTCPay, BankPlus, VinaPay, VNPay, Senpay, NganLuong, ZingPay, BaoKim, 123Pay… Ngoài ra, các ngành nghề mới nổi khác với nhiều triển vọng phát triển như cho vay ngang hàng (P2P),… (Hình 1).

Fintech Việt Nam đang trải qua sự phát triển năng động khi thanh toán bằng mã QR chạm đạt được sức hút đáng kể. Mã QR để thanh toán đã nhanh chóng trở thành giải pháp thay thế phổ biến cho giao dịch tiền mặt. Số lượng và giá trị thanh toán qua mã QR tăng vọt hơn 170% trong giai đoạn 2021-2023. Đến cuối năm 2023, Việt Nam có 32,77 triệu ví điện tử đang hoạt động với khoảng 40 công ty vận hành [Innolab Asia, 2024]. Các FTC tiêu biểu trong lĩnh vực này là Momo, Zalo Pay, Shopee Pay, Moca,....Năm 2021, ví điện tử Momo chiếm thị phần lớn nhất (khoảng 68%). [tổng hợp của Lê Xuân Sang từ các nguồn khác nhau]. FTC này hoạt động như một nền tảng thanh toán di động cho phép người dùng thực hiện nhiều hoạt động tài chính, bao gồm chuyển tiền, thanh toán hóa đơn, mua sắm trực tuyến,.., tất cả thông qua thiết bị di động.

Lưu ý là mặc dù đã thu hút nguồn vốn dồi dào, song hầu hết các công ty thanh toán, bao gồm cả các ông lớn như Momo, Shopee Pay hay Zalopay đều báo cáo thua lỗ, hoặc lợi nhuận mỏng do phải đốt vốn để thu hút và giữ chân khách hàng. Năm 2022, lợi nhuận sau thuế MoMo ghi nhận âm khoảng 1.150 tỷ đồng, ZaloPay có mức âm hơn 1.300 tỷ đồng, ShopeePay là âm hơn 200 tỷ đồng [Vietdata, 2023].

Gần đây, dịch vụ tiền di động (mobile money) đã được thí điểm triển khai, theo đó, 3 nhà mạng viễn thông lớn được Ngân hàng Nhà nước (NHNN) cấp phép tham gia cung ứng dịch vụ thanh toán, bao gồm: Viettel, VNPT, và MobiFone. Các doanh nghiệp này đã tận dụng hạ tầng, dữ liệu, mạng lưới viễn thông sẵn có của mình để phát triển, mở rộng kênh thanh toán không dùng tiền mặt trên thiết bị di động, nhằm mang lại tiện ích cho người sử dụng, đáp ứng nhu cầu thực tế của người dân và xã hội.

Ngoài ra, có một số FTC mua lại công ty con của ngân hàng. Chẳng hạn, Công ty Lotte Card đã thực hiện thương vụ thâu tóm công ty Techcom Finance (công ty con của Techcombank Việt Nam), nhằm mở rộng hoạt động cho vay tiêu dùng ở Việt Nam.

2.2 Tình hình các NHTM ứng dụng các fintech phục vụ dịch vụ thanh toán

Trong bối cảnh Fintech phát triển nhanh cả về số lượng doanh nghiệp và loại hình, phần lớn nhtm NHTM đã từng bước tự ứng dụng Fintech vào quy trình hoạt động, kết hợp với xu hướng hợp tác với các FTC, qua đó, đã cung ứng các sản phẩm thanh toán hiện đại và tiện ích tới khách hàng của mình. Theo quy định hiện hành của NHNN, hầu hết các hình thức thanh toán điện tử đều cần liên kết với tài khoản ngân hàng để đảm bảo xác minh danh tính, do vậy, có thể thấy vai trò cốt yếu của các ngân hàng trong hoạt động thanh toán. Đến hết năm 2021, có gần 95% ngân hàng đã và đang xây dựng, triển khai Chiến lược chuyển đổi số; số hóa hoạt động thanh toán đi đầu trong chuyển đổi số ngân hàng với nhiều nghiệp vụ, dịch vụ thanh toán đã được số hóa triệt để 100% như mở và sử dụng tài khoản thanh toán; mở và sử dụng thẻ ngân hàng; thanh toán - chuyển tiền giữa khách hàng với ngân hàng thực hiện hoàn toàn trên kênh số. Theo các loại hình Fintech đang được áp dụng tại Việt Nam hiện nay khá đa dạng, được áp dụng tương đối phổ biến, chẳng hạn công nghệ chuỗi khối (blockchain), trí tuệ nhân tạo (AI) – học máy – robot học, API - Open API [Đào Mỹ Hằng, Phan Thị Hoàng Yến và Trần Hải Yến, 2024)].

Blockchain được ứng dụng chủ yếu trong chuyển tiền liên ngân hàng. Tháng 7/2018, NAPAS đã phối hợp cùng với 3 ngân hàng VietinBank, TPBank và VIB đã thực hiện thành công các giao dịch chuyển tiền liên ngân hàng sử dụng công nghệ này. Ngoài ra, công nghệ này còn được ứng dụng trong ghi nhận giao dịch thanh toán quốc tế (TPBank) hay tài trợ thương mại (các ngân hàng BIDV, hỗ trợ đẩy nhanh hoạt động định danh trực tuyến eKYC.

Các hoạt động ứng dụng trí tuệ nhân tạo (AI) đang được nhiều ngân hàng đẩy mạnh triển khai gần đây, với ứng dụng phổ biến nhất là chatbot tư vấn hỗ trợ giải đáp thắc mắc trên app Mobile Banking của nhiều ngân hàng, qua đó giúp giảm chi phí nhân sự và cải thiện chất lượng phục vụ khách hàng 24/7.

Công nghệ Giao diện lập trình ứng dụng (API) và Open API mới được triển khai gần đây. Từ tháng 8/2018, NHNN đã hợp tác với Hàn Quốc phát triển giao diện API trong hoạt động ngân hàng. Xu hướng ngân hàng mở sử dụng Open API đã được áp dụng ở VietinBank iConnect với 120 API và hơn 70 đối tác trong nhiều lĩnh vực như ví điện tử, chuyển tiền, thanh toán trực tuyến, dịch vụ công,...; OCB Open API và TPBank Open API cũng là những điển hình khác.

Như vậy, các NHTM ngày càng ứng dụng nhiều Fintech và trở thành các ngân hàng số ở các cấp độ khác nhau. Theo số liệu của NHNN, đến hết năm 2021, 95% NHTM đã hoặc đang xây dựng chiến lược chuyển đổi số. Riêng tại 10 NHTM lớn, giá trị đầu tư hàng năm cho chuyển đổi số (CĐS) ước đạt 15000 tỷ VND, chi phí đầu tư cho CĐS trung bình chiếm từ 20-30% tổng chi phí đầu tư hoạt động.

Tuy nhiên, mô hình ngân hàng số ở Việt Nam vẫn còn trong giai đoạn phát triển ban đầu. Các mô hình như ngân hàng số toàn diện, ngân hàng như là một sàn giao dịch (hay ngân hàng hoạt động như một nhà cung cấp dịch vụ) vẫn chưa thực sự hình thành, cho dù mô hình hoạt động tương đối giống với mô hình ngân hàng số trực tuyến - neobank (chẳng hạn, Cake by VPBank, Timo).

2.3 Tình hình hợp tác giữa các NHTM với các FTC trong cung ứng dịch vụ ngân hàng

Như đã nêu, trong bối cảnh tiến bộ nhanh về Fintech, các FTC đã phát triển tương đối nhanh, đặc biệt là trong lĩnh vực thanh toán; trong khi đó, bản thân các NHTM truyền thống cũng ứng dụng công nghệ, nhất là Fintech để đẩy nhanh quá trình số hóa hoạt động ngân hàng, góp phần nâng cao hiệu quả hoạt động (xem phần sau). Trong giai đoạn đầu xuất hiện Fintech, các công ty trong lĩnh vực này đã cạnh tranh tương đối gay gắt với các ngân hàng để giành thị phần, khách hàng cho mình. Nhiều công ty mạnh dạn đầu tư vào việc khuyến mãi, ưu đãi cho khách hàng. Tuy nhiên, trong những năm gần đây, ngân hàng và Fintech đã dần chuyển từ vừa cạnh tranh sang vừa hợp tác. Nhiều ngân hàng đã tích cực phối hợp với các FTC để thúc đẩy hoạt động thanh toán. Chẳng hạn, Vietcombank hợp tác với M_Service trong thanh toán chuyển tiền; Techcombank đã phối hợp với Fintech Fastacash giới thiệu tính năng F@st Mobile, phương thức chuyển tiền nhanh chóng qua Facebook và Google; hay VIB đầu tư vào vào công ty Fintech Weezi để phát triển một ứng dụng chuyển tiền qua mạng xã hội - sản phẩm MyVIB Keyboard.

Chuyển đổi số, nhất là việc phối hợp với FTC đã góp phần nâng cao hiệu quả hoạt động của 2 bên nhất là các ngân hàng thương mại. TP Bank là một trường hợp điển hình[2] khi trong thời gian ngắn đã vươn lên từ NHTM yếu kém, thiếu vốn thành ngân hàng tăng trưởng rất nhanh, với tăng trưởng lợi nhuận trung bình 21-22% trong năm 2021-2022%, nhất là vươn lên dẫn đầu trong bảng xếp hạng khối ngân hàng năm 2022 với các thành tích về tỷ lệ an toàn vốn, khả năng sinh lời, chất lượng tài sản, thanh khoản.

Sự hợp tác giữa 2 chủ thể này đã góp phần nâng cao hiệu quả nhất định. Nghiên cứu định lượng cho thấy các biến như ứng dụng Fintech (hạ tầng máy chủ máy trạm) và ứng dụng nội bộ có tác động thuận chiều lên các chỉ số ROA, ROE và NIM của 27 NHTM được khảo sát [Võ Thành Lộc, 2025].

Tính hiệu quả trọng hợp tác và ứng dụng Fintech là một yếu tố giúp nhiều NHTM có thiện chí hợp tác với các FTC. Kết quả khảo sát của Viện Chiến lược Ngân hàng năm 2019 cho thấy, 84% lãnh đạo ngân hàng muốn hợp tác với các Fintech để cùng phát triển dựa trên lợi thế sẵn có của mỗi bên; trong khi đó, có tới 72% FTC đã liên kết với NHTM ở Việt Nam, 14% đã phát triển dịch vụ mới, chỉ có 14% sẵn sàng cạnh tranh với các NHTM [Châu Đình Lanh, 2024].

Hiệu quả có được chủ yếu đến từ lợi thế và mỗi bên có, cụ thể: Đối với Fintech: (1) thế mạnh về quản lý và xử lý dữ liệu, công nghệ thông tin phát triển, nhạy bén bắt kịp xu hướng hiện đại, dịch vụ có tính sáng tạo, cung cấp cho người dùng trải nghiệm phong phú, mới mẻ, tiện lợi và tiết kiệm chi phí; (2) lợi thế về công nghệ và khả năng thu thập, phân tích dữ liệu, giúp các công ty này không yêu cầu tài sản thế chấp mà dựa vào thông tin tài chính và hành vi khách hàng để thẩm định khả năng tín dụng, từ đó đưa ra quyết định cho vay. Trong khi đó, các NHTM có thế mạnh hơn về vốn, cơ chế quản lý rủi ro, pháp lý chặt chẽ, hạ tầng công nghệ vững chắc, có lợi thế về quy mô, kênh phân phối rộng lớn, nền khách hàng lớn, nhất là hiểu rõ khách hàng (thông qua KYC)...

Tuy nhiên, các NHTM có lo ngại nhất định về nguy cơ bị giảm thị phần của mình trước sự cạnh tranh của Fintech. Trong khi đó, một số trở ngại khi Ngân hàng và Fintech hợp tác bao gồm: (1) Khó khăn trong bảo mật thông tin ngân hàng, bảo mật thông tin khách hàng, quản trị rủi ro và bảm bảo an ninh mạng nội bộ; (2) Sự khác biệt về văn hóa doanh nghiệp; và (3) Các quy định pháp lý về hợp tác chưa đầy đủ, với nhiều thủ tục phức tạp. Các lo ngại khác đến từ những yếu kém của Fintech cũng như những rủi ro từ chính mô hình của công ty này. Các FTC quy mô thường có qui mô nhỏ và vị thế pháp lý của Fintech chưa rõ ràng (hiện chỉ có khung pháp lý cho phép trong lĩnh vực thanh toán, một phần trong lĩnh vực bảo hiểm).

Ngoài ra, sự tham gia sâu hơn của hoạt động Fintech dẫn tới gia tăng sự phụ thuộc lẫn nhau giữa các bên tham gia thị trường (NHTM, FTC và các thành phần khác) với cơ sở hạ tầng, sản phẩm của thị trường dẫn đến gia tăng rủi ro hoạt động, có thể kéo rủi ro công nghệ thông tin leo thàng thành khủng hoảng hệ thống, nhất là ở những lĩnh vực dịch vụ tập trung vào một hoặc một số tổ chức chi phối.

Cuối cùng, khi hợp tác cùng FTC, NHTM gặp một số bất lợi nhất định như bảo đảm bảo mật thông tin khách hàng, thiếu nguồn nhân lực chất lượng cao để sử dụng công nghệ mới. Dẫu vậy, những lợi ích lớn hơn đến từ sự hợp tác có hiệu quả giữa FTC và NHTM là yếu tố chính yếu thúc đẩy các chủ thể này chủ yếu là hợp tác, thay vì cạnh tranh gay gắt hay tồn tài song song và không/ít tương tác với nhau.

3. Định hướng hoạt động của ngân hàng thương mại và các công ty fintech trong bối cảnh mới

3.1 Bối cảnh mới và tác động lên hoạt động ngân hàng

Hiện nay và trong tương lai, có một số yếu tố tác động lên sự phát triển và sự hợp tác của NHTM và FTC. Công nghệ 4.0, nhất là công nghệ số, block chain, AI,… đang diễn ra nhanh chóng là cơ hội quan trọng cho sự phát triển NHS và của FTC; tuy nhiên, xu hướng này cũng đặt ra không ít thách thức trong giám sát, duy trì tình trạng an toàn cho các fintech nói chung và các cơ quan quản lý nói chung.

Xu hướng phát triển mạnh thương mại điện tử, nhất là thương mại điển tử xuyên biên giới và các luồng dữ liệu cũng tạo điều kiện dịch chuyển luồng thông tin, công nghệ, đồng thời cũng tạo rủi ro nhất định cho sự phát triển của các FTC.

Việt Nam trong năm nay sẽ trở thành thị trường chứng khoán mới nổi cũng tạo điều kiện cho phát triển thị trường cổ phiếu công nghệ và thu hút các loại hình vốn mạo hiểm cho phát triển fintech.

Quy mô thị trường fintech Việt Nam về giá trị giao dịch dự báo sẽ tăng từ 16,62 tỷ đô la vào năm 2024 lên 41,76 tỷ đô la vào năm 2029, với tốc độ tăng trưởng kép hàng năm (CAGR) là 20,23% trong giai đoạn (2024-2029) [nguồn: URL: https://www.mordorintelligence.com/industry-reports/vietnam-fintech-market/market-size], chủ yếu nhờ dân số trẻ am hiểu công nghệ và những nỗ lực của Chính phủ nhằm thúc đẩy tiêu dùng kỹ thuật số.

Tầng lớp trung lưu đang phát triển trong nước: cũng đang thúc đẩy nhu cầu về các dịch vụ kỹ thuật số, đặc biệt là trong các lĩnh vực công nghệ tài chính như thương mại điện tử, ngân hàng di động.

3.2 Một số giải pháp định hướng chủ yếu đối với hợp tác giữa NHTM và các FTC lĩnh vực thanh toán

Trong bối cảnh phát triển song hành hệ thống sinh thái ngân hang và FTC, giữa các NHTM, các tổ chức tài chính khác và các FTC có sự cạnh tranh và hợp tác với nhau theo nhu cầu tự thân, các quy định pháp lý của Nhà nước và quy luật thị trường. Nguyên tắc chung là cạnh tranh bình đẳng, công bằng và bảo đảm an toàn hệ thống tài chính. Do vậy, một số giải pháp định hướng chính sách sau cần lưu ý để phát triển hữu hiệu, an toàn các NHTM và FTC.

Một là, thúc đẩy, hoàn thiện hệ sinh thái Fintech, khuyến khích cạnh tranh lành mạnh và hợp tác giữa các NHTM và FTC để nâng cao hiệu quả hoạt động của 2 bên, nhất là cho các FTC do lĩnh vực này khung pháp lý còn bất cập, bất lợi thế về vốn, quản trị, nhân lực, đặc biệt là khi công nghệ thanh toán qua mã QR ngày càng phổ biến đã khiến lợi thế thanh toán của FTC giảm dần.

Hai là, sớm hoàn thiện hành lang pháp lý thúc đẩy quan hệ Ngân hàng – FTC. Cần quy định rõ về mô hình hoạt động, địa vị pháp lý, các điều kiện thành lập và hoạt động của công ty Fintech; giảm thiểu các rủi ro hệ thống liên quan đến những bất cập về năng lực, mô hình hoạt động và rủi ro công nghệ, nhất là của FTC; Ban hành các quy định về bảo mật thông tin ngân hàng, cũng như các quy định về bảo vệ lợi ích hợp pháp của người dung tài chính. Xây dựng, hoàn thiện các cơ chế giám sát, quản trị rủi ro trong quá trình hợp tác và tích hợp công nghệ

Ba là, tạo khuyến khích phù hợp để thúc đẩy sự hợp tác giữa NHTM và FTC, qua đó, thúc đẩy phát triển ngân hàng số, nhất là ngân hàng số thuần túy; lựa chọn phương án cấp phép ngân hàng số phù hợp (giấy phép riêng hoặc chuyển đổi từ giấy phép ngân hàng truyền thống) với các yêu cầu về vốn tối thiểu, quản trị rủi ro, dịch vụ thuê ngoài, bảo vệ dữ liệu, quyền riêng tư,... để ngăn ngừa, ứng phó hữu hiệu với các rủi ro tiềm tàng từ phát triển ngân hàng số.

Bốn là, tạo sân chơi rộng hơn, thúc đẩy sự phát triển nhanh và an toàn hơn cho các FTC. Trước mắt, sớm ban hành quy chế thử nghiệm chính sách có kiểm soát (sandbox) để mở cửa thị trường rộng hơn cho các FTC tham gia hoạt động; xây dựng, hoàn thiện qui định, cơ chế bảo mật thông tin khách hàng, an ninh mạng, quản lý an toàn, hiệu quả với mục tiêu thúc đẩy đổi mới sáng tạo và gia tăng khả năng cạnh tranh.

Năm là, hoàn thiện khung pháp lý trong lĩnh vực thanh toán theo hướng rà soát, chuẩn hóa, hoàn thiện các quy định pháp luật về trách nhiệm, quyền lợi của tổ chức cung ứng dịch vụ thanh toán, trung gian thanh toán và người sử dụng dịch vụ nhằm đảm bảo hài hòa giữa quyền và lợi ích của các bên liên quan.

Sáu là, nâng cao năng lực nhân lực trực tiếp trong lĩnh vực Fintech thông qua thu hút, giữ chân nhân tài; cần tổ chức những khóa đào tạo, tập huấn chuyên sâu về công nghệ thông tin, bồi dưỡng các nghiệp vụ, cập nhật các kiến thức về kỹ năng vận hành công nghệ số vào các hoạt động, giao dịch trong lĩnh vực tài chính

Tài liệu tham khảo:

Nguyễn Nhật Minh, Phạm Đức Anh (2022), “Tác động của Fintech đối với hệ thống ngân hàng - Một số hàm ý chính sách cho Việt Nam”, Tạp chí Ngân hàng. Truy cập tại: https://tapchinganhang.gov.vn/tac-dong-cua-fintech-doi-voi-he-thong-ngan-hang-mot-so-ham-y-chinh-sach-cho-viet-nam-11073.html

Đào Mỹ Hằng, Phan Thị Hoàng Yến và Trần Hải Yến (2024): Ứng dụng công nghệ tài chính trong thanh toán tại Việt Nam, Tạp chí Thị trường Tiền tệ Việt Nam. Truy cập tại https://thitruongtaichinhtiente.vn/ung-dung-cong-nghe-tai-chinh-trong-thanh-toan-tai-viet-nam-57698.html

Hoàng Hải Yến, Nguyễn Thị Hồng Nhung, Nguyễn Thị Thùy Dương, Vũ Bích Ngọc, Trần Hoàng Trúc Linh (2021a): Ngân hàng bắt tay fintech (phần 1): Hợp tác Ngân hàng - Fintech trong điều kiện ổn định tài chính toàn diện. Truy cập tại: https://future.ueh.edu.vn/chi-tiet-knowlege/ngan-hàng-bat-tay-fintech-phan-1-hop-tac-ngan-hàng-fintech-trong-dieu-kien-on-dinh-tai-chinh-toan-dien/

Hoàng Hải Yến, Nguyễn Thị Hồng Nhung, Nguyễn Thị Thùy Dương, Vũ Bích Ngọc, Trần Hoàng Trúc Linh (2021b): Ngân hàng bắt tay Fintech (phần 1): Các giải pháp hỗ trợ. Truy cập tại: https://future.ueh.edu.vn/chi-tiet-knowlege/ngan-hang-bat-tay-fintech-phan-3-cac-giai-phap-ho-tro/

Châu Đình Lanh (2024): Ngân hàng bắt tay Fintech gia tăng lợi ích. Thời báo Ngân hàng, truy cập tại: https://thoibaonganhàng.vn/ngan-hàng-bat-tay-fintech-gia-tang-loi-ich-158785.html

Võ Thành Lộc (2025) (bản thảo): Hiệu quả hoạt động của các ngân hàng thương mại Việt Nam trong bối cảnh phát triển của công nghệ tài chính. Luận án tiến sĩ kinh tế Viện hàn lâm Khoa học xã hội Việt Nam Hà Nội, 2025.

ThS Lê Thị Thời - Ngân Hàng VPBank

Tạp chí in số tháng 4/2025

email: [email protected], hotline: 086 508 6899

Tag:

Tag: