Đánh giá "sức khỏe tài chính" của doanh nghiệp nhỏ và vừa: Góc nhìn từ ngân hàng cấp vốn

TCDN - Khi các ngân hàng thương mại thực hiện việc phân tích tín dụng và ra quyết định cấp vốn đều phải dựa trên quá trình đánh giá hiện trạng của doanh nghiệp, đặc biệt là vấn đề tài chính.

TÓM TẮT:

Khi các ngân hàng thương mại thực hiện việc phân tích tín dụng và ra quyết định cấp vốn đều phải dựa trên quá trình đánh giá hiện trạng của doanh nghiệp, đặc biệt là vấn đề tài chính. Đánh giá “sức khỏe tài chính” của doanh nghiệp là quá trình đánh giá tình trạng hiện tại của doanh nghiệp. Mục tiêu của việc đánh giá là xác định những điểm mạnh và điểm yếu của doanh nghiệp, cũng như xác định rõ các mục tiêu hiện tại của doanh nghiệp. Từ đó, có thể nhận định vị trí hiện tại của doanh nghiệp và nhận biết những vấn đề cần ưu tiên để tập trung phát triển nhằm đảm bảo nguồn lực tài chính đáp ứng cho kế hoạch trả nợ vay gốc và lãi cho ngân hàng trong tương lai.

1. Phân tích tài chính doanh nghiệp nhỏ và vừa

1.1. Tại sao Ngân hàng cần phân tích tài chính doanh nghiệp?

Phân tích tài chính là một công cụ cơ bản cung cấp các quan điểm khác nhau về số liệu tài chính của doanh nghiệp. Với sự rõ ràng và chính xác của các chỉ số tài chính, các bên liên quan có thể đưa ra quyết định tối ưu của mình. Phân tích tài chính doanh nghiệp có vai trò quan trọng đặc biệt, cung cấp góc nhìn đầy đủ đến tất cả các khía cạnh hoạt động sản xuất kinh doanh của doanh nghiệp.

1.2. Các chỉ số đánh giá sức khỏe tài chính doanh nghiệp

(1) Chỉ tiêu doanh thu

Để tồn tại, Doanh nghiệp phải có doanh thu. Hàng hóa được sản xuất hoặc nhập về mà không tạo ra doanh thu, các nguồn tài chính sẽ không đủ để chi trả các chi phí cố định, chi phí văn phòng và các khoản chi phí khác.

Do đó điều kiện cần thiết đối với mọi doanh nghiệp là phải có doanh thu. Doanh thu đóng vai trò quan trọng trong việc đảm bảo sự tồn tại và phát triển của doanh nghiệp. Nó là nguồn tài chính để đáp ứng các nhu cầu chi tiêu và tạo điều kiện cho sự phát triển bền vững của doanh nghiệp.

(2) Chỉ tiêu lợi nhuận

Lợi nhuận là một điều kiện quan trọng thứ hai để đánh giá sức khỏe tài chính doanh nghiệp, vì lợi nhuận là kết quả cuối cùng mà doanh nghiệp thu được. Dù có doanh thu lớn, nhưng nếu lợi nhuận là âm thì hoạt động kinh doanh thực tế cũng không hiệu quả.

Việc xác định và đánh giá lợi nhuận đóng vai trò quan trọng trong việc xây dựng chiến lược kinh doanh, tạo ra các phương án và hướng đi mới để tăng cường lợi nhuận. Nó giúp doanh nghiệp đánh giá hiệu quả của các hoạt động kinh doanh, điều chỉnh chiến lược, tối ưu hóa quy trình và tài nguyên, từ đó đảm bảo sự phát triển bền vững và đạt được thành công trong môi trường cạnh tranh.

(3) Chỉ tiêu dòng tiền

Quản lý dòng tiền phản ánh khả năng quản trị của doanh nghiệp. Nếu khả năng quản trị không tốt, doanh nghiệp dù có lợi nhuận cũng chưa chắc có đủ tiền để thanh toán các khoản chi phí. Ngược lại, có những doanh nghiệp quản trị dòng tiền rất tốt nhưng hoạt động kinh doanh lại không tốt. Để đem lại kết quả kinh doanh tốt đòi hỏi doanh nghiệp phải có khả năng quản trị dòng tiền tốt và tạo ra doanh thu và lợi nhuận cao.

Doanh thu, lợi nhuận và dòng tiền là ba chỉ tiêu quan trọng hàng đầu mà doanh nghiệp cần quan tâm và không thể tách rời. Những chỉ số này được theo dõi thông qua báo cáo kết quả kinh doanh và báo cáo lưu chuyển tiền tệ của doanh nghiệp.

(4) Chỉ số lợi nhuận biên

Lợi nhuận biên = Lãi gộp / Doanh thu thuần

Chỉ số này cho biết bao nhiêu đồng lợi nhuận gộp doanh nghiệp thu được từ mỗi 100 đồng doanh thu thuần. Xác định chỉ số này nhằm đánh giá hiệu quả quản lý chỉ tiêu giá vốn của doanh nghiệp, xem liệu chi phí này đang có xu hướng tốt hơn hay xấu đi.

Thông thường, doanh nghiệp ổn định sẽ có lợi nhuận biên ổn định. Tuy nhiên, lợi nhuận biên có thể khác nhau giữa các ngành nghề khác nhau. Đây là một chỉ tiêu được sử dụng để so sánh giữa các doanh nghiệp hoạt động trong cùng ngành nghề, không nên so sánh giữa các ngành nghề khác nhau.

Điểm mạnh của tỷ số lợi nhuận biên là nó không phụ thuộc vào quy mô của doanh nghiệp. Dù doanh nghiệp có quy mô nhỏ, doanh thu nhỏ, tỷ số lợi nhuận biên vẫn có thể tương đương với doanh nghiệp lớn, doanh thu lớn. Số liệu để tính các chỉ tiêu lợi nhuận của doanh nghiệp có thể lấy từ báo cáo kết quả kinh doanh hàng tuần, hàng tháng, hoặc hàng quý.

(5) Chỉ số tỷ suất sinh lời vốn chủ sở hữu (ROE)

Để đánh giá sức khỏe tài chính doanh nghiệp, chúng ta sử dụng chỉ số ROE.

ROE = Lợi nhuận sau thuế /Vốn chủ sở hữu bình quân

Chỉ số này cho biết bao nhiêu đồng lợi nhuận được thu về từ mỗi 100 đồng vốn chủ sở hữu. ROE cao hơn cho thấy doanh nghiệp có khả năng thu hồi vốn chủ sở hữu lớn hơn.

Mục tiêu của các doanh nghiệp là tạo ra lợi nhuận và quan trọng là quan tâm đến lợi nhuận tính trên vốn chủ sở hữu đã đầu tư (lợi nhuận tính trên doanh thu chỉ là hiệu quả hoạt động kinh doanh). ROE cũng có thể được sử dụng để so sánh giữa các doanh nghiệp không cùng ngành nghề, lĩnh vực kinh doanh. ROE tối thiểu phải lớn hơn lãi suất trung và dài hạn của ngân hàng thương mại để đảm bảo rằng đầu tư vào doanh nghiệp có lợi hơn việc gửi tiền vào ngân hàng. Khi đầu tư vào doanh nghiệp, rủi ro cao hơn nhiều lần so với việc gửi tiền, và ngân hàng thường yêu cầu tài sản đảm bảo hoặc ưu tiên trả nợ trước khi tính đến lợi ích của chủ sở hữu.

(6) Hệ số nợ

Hệ số nợ = Nợ phải trả/Tổng nguồn vốn

Đối với doanh nghiệp vừa và nhỏ, không có quy định cụ thể về hệ số nợ tối đa mà phụ thuộc vào từng ngân hàng.

Doanh nghiệp có thể sử dụng hiệu ứng đòn bẩy tài chính, tức là sử dụng nợ, nhằm tăng hiệu quả kinh doanh. Tuy nhiên, việc sử dụng nợ cũng hàm chứa nhiều rủi ro. Ngân hàng có thể tăng hệ số nợ lên đến 80-85% đối với doanh nghiệp làm ăn hiệu quả, và yêu cầu giảm hệ số nợ ngay lập tức đối với doanh nghiệp làm ăn không hiệu quả. Sử dụng nợ đúng cách sẽ tăng ROE, nhưng nếu không sử dụng nợ hiệu quả, doanh nghiệp có thể đối mặt với rủi ro.

(7) Tỷ số sinh lời cơ sở (BEP - Basic Earning Power Ratio)

Công thức tính BEP là:

BEP (tỷ số sinh lời cơ sở) = EBIT / Tổng nguồn vốn

Chỉ số này cho biết mỗi 100 đồng vốn đang được sử dụng vào hoạt động kinh doanh sẽ tạo ra bao nhiêu lợi nhuận trước lãi vay và thuế. Chỉ số tài chính BEP dùng để so sánh với chi phí sử dụng nợ vay bình quân.

Nếu BEP lớn hơn chi phí sử dụng nợ vay bình quân, điều đó cho thấy doanh nghiệp đang có trạng thái đòn bẩy tài chính tích cực, tức là đang sử dụng nợ một cách hiệu quả. BEP có thể coi là chỉ tiêu duy nhất để đánh giá trực tiếp sức khỏe tài chính doanh nghiệp.

(8) Khả năng thanh toán hiện hành

Khả năng thanh toán hiện hành (CR - Current Ratio) là chỉ số đánh giá khả năng thanh toán của doanh nghiệp trong thời điểm hiện tại.

Khả năng thanh toán hiện hành = Tài sản ngắn hạn/Nợ ngắn hạn

Tài sản ngắn hạn và nợ ngắn hạn đều là các chỉ tiêu liên quan đến thanh khoản. Chỉ số CR cho biết mỗi đồng nợ ngắn hạn được đảm bảo thanh toán bằng bao nhiêu đồng tài sản ngắn hạn. Khi CR > 1, điều đó cho thấy doanh nghiệp có khả năng thanh toán nợ ngắn hạn tốt. Ngược lại, nếu CR < 1, thì doanh nghiệp có khả năng thanh toán nợ ngắn hạn kém.

(9) Lưu chuyển tiền từ hoạt động kinh doanh

Lưu chuyển tiền từ hoạt động kinh doanh là sự chênh lệch giữa dòng tiền thu và dòng tiền chi của doanh nghiệp. Để đánh giá khả năng thanh toán nợ, ta cần xem xét cả lưu chuyển tiền từ hoạt động kinh doanh.

- Nếu lưu chuyển tiền từ hoạt động kinh doanh (dòng tiền thu về - dòng tiền chi) lớn hơn 0, điều đó cho thấy doanh nghiệp có khả năng thanh toán nợ ngắn hạn tốt.

- Ngược lại, nếu lưu chuyển tiền âm (dòng tiền thu về - dòng tiền chi) nhỏ hơn hoặc bằng 0, khả năng thanh toán nợ ngắn hạn của doanh nghiệp sẽ kém.

(10) Vòng quay hàng tồn kho

Vòng quay hàng tồn kho là một chỉ tiêu quan trọng để đánh giá tình hình tài chính của một doanh nghiệp. Để đánh giá hiệu quả quản lý hàng tồn kho, chúng ta sử dụng chỉ số vòng quay hàng tồn kho.

Vòng quay hàng tồn kho = Giá vốn hàng bán / Hàng tồn kho bình quân

Số ngày lưu kho bình quân = 365/Vòng quay hàng tồn kho (theo năm)

Vòng quay hàng tồn kho càng cao, hiệu quả quản lý hàng tồn kho càng tốt hoặc số ngày lưu kho bình quân sẽ giảm. Dựa vào số ngày lưu kho này, doanh nghiệp có thể ước lượng số ngày cần để nhập hàng mới.

1.3. Chỉ số tài chính cần quan tâm khi phân tích tài chính đối với doanh nghiệp nhỏ và vừa

Hầu hết các doanh nghiệp vừa và nhỏ (DN VVN) đều hình thành từ nhu cầu kinh doanh của một cá nhân, một hộ gia đình. Vì vậy gần như mọi yếu tố để bắt đầu sản xuất kinh doanh đều mang đậm tính gia đình, trong đó có yếu tố vốn. Trên thực tế, các DN VVN đã phát huy và tận dụng tối đa nguồn vốn góp của các thành viên trong gia đình. Nguồn vốn vay ngân hàng chiếm vị trí quan trong trong quá trình phát triển của các DN VVN. Hoạt động và phát triển của các DN VVN đều gắn liền với các dịch vụ tài chính do các ngân hàng thương mại cung cấp. Nhưng việc tiếp cận với nguồn vốn tín dụng ngân hàng thường có những hạn chế nhất định do điều kiện tín dụng, kiểm soát của ngân hàng và chi phí sử dụng vốn.

Để thực hiện việc đánh giá sức khỏe doanh nghiệp, Ngân hàng không chỉ cần xem xét điểm mạnh và điểm yếu của doanh nghiệp, mà còn cần lựa chọn cách đánh giá môi trường nội bộ của doanh nghiệp một cách phù hợp. Đồng thời, cần đánh giá cụ thể môi trường kinh doanh của doanh nghiệp trong bối cảnh kinh tế xã hội để có cái nhìn toàn diện và chính xác hơn về tình hình doanh nghiệp.

Việc lựa chọn các chỉ tiêu tài chính cần quan tâm và phân tích chuyên sâu phụ thuộc vào đặc thù ngành nghề, lĩnh vực kinh doanh của DN đó cũng như phụ thuộc vào dự báo về thị trường, sản phẩm của DN trong tương lai.

2. Đánh giá sức khỏe tài chính Công ty TNHH đúc Phương Anh

2.1. Đặc thù ngành nghề kinh doanh của Công ty TNHH đúc Phương Anh

Công ty TNHH đúc Phương Anh là một trong những doanh nghiệp thuộc làng nghề truyền thống đúc Mỹ Đồng (đúc các sản phẩm bằng gang) của Huyện Thủy Nguyên, thành phố Hải Phòng. Xuất phát điểm là hộ gia đình có tay nghề và duy trì nghề đúc truyền thống nên quy mô ban đầu của Công ty Phương Anh khá nhỏ (Vốn điều lệ tại thời điểm năm 2017 là 3 tỷ đồng, số lượng lao động gần 20 thợ đúc).

Trải qua quá trình phát triển, Công ty đã không ngừng mở rộng quy mô sản xuất, thị trường đã mở rộng ra quốc tế với các lô hàng xuất đi Mỹ, Canada, Đức, Hàn quốc, Đài Loan…

Tuy vậy Công ty vẫn được xếp loại hình doanh nghiệp vừa và nhỏ với vốn chủ sở hữu tính đến 2023 là hơn 5 tỷ đồng, lao động 48 người, doanh thu gần 40 tỷ đồng. Để đáp ứng vốn cho sản xuất kinh doanh Công ty vẫn phụ thuộc khá nhiều vào vốn tín dụng ngân hàng, chủ yếu là các khoản vay ngắn hạn nhằm bổ sung vốn lưu động.

2.2. Phân tích các chỉ số tài chính cơ bản của Công ty TNHH đúc Phương Anh giai đoạn 2021 - 2023

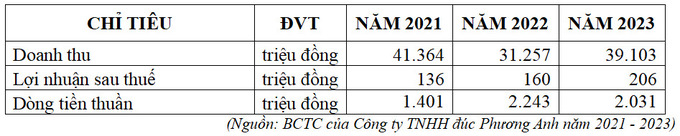

Phân tích Doanh thu - Lợi nhuận - Dòng tiền

Xu hướng doanh thu thay đổi, năm 2022 doanh thu giảm do thị trường xuất khẩu của Công ty có sự điều chỉnh từ thị trường Mỹ, Canada dịch chuyển sang thị trường Đức và Đài Loan. Tuy nhiên Lợi nhuận sau thuế lại có chiều hướng tăng nhẹ. Đặc biệt dòng tiền thuần được cải thiện rõ rệt.

Theo dự báo doanh thu năm 2024 sẽ được cải thiện do Công ty đã ký các hợp đồng nguyên tắc, văn bản ghi nhớ với một số đối tác Đức, Hàn Quốc với lượng đặt hàng ước tính khoản 1.050 nghìn tấn sản phẩm. Bên cạnh đó thị trường nội địa vẫn duy trì ổn định qua 3 năm với tỷ lệ doanh thu chiếm gần 45%.

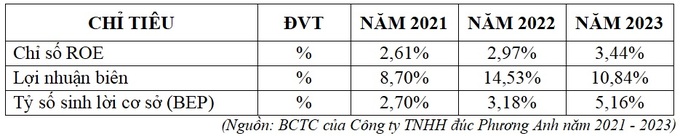

Phân tích các chỉ số ROE - Lợi nhuận biên - BEP

Cả 3 chỉ tiêu sinh lời đều tăng đều qua 3 năm. Trong đó lợi nhuận biên năm 2022 tăng khá mạnh là do cuối năm 2021 Công ty chủ động dự trữ nguồn nguyên liệu chính (gang, sắt, thép phế liệu,..) với giá khá tốt nên tăng được tính cạnh trang về giá bán sản phẩm. Nhưng năm 2022 lại là năm Công ty có sự dịch chuyển thị trường, thay đổi 1 số chủng loại sản phẩm đúc nên dù doanh thu giảm nhưng giá vốn giảm mạnh hơn nên chỉ số lợi nhuận biên lại tăng lên.

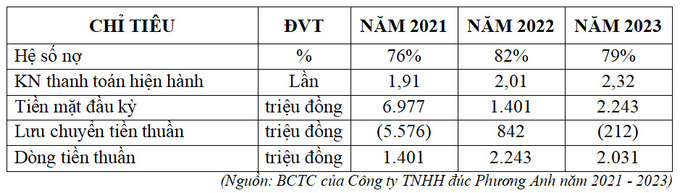

Phân tích Hệ số nợ - Khả năng thanh toán - Dòng tiền

Hệ số nợ có xu hướng tăng, trong đó khoản thuê tài chính và vay vốn ngân hàng có xu hướng tăng lên. Điều này làm cho chi phí lãi vay và lãi thuê tài chính tăng qua 3 năm. Đây cũng là một trong những lý do làm cho lợi nhuận của Công ty vẫn chưa đạt mức tương xứng với doanh thu.

Áp lực trả lãi vay khá rõ ràng trong lưu chuyển tiền của công ty: năm 2022 chi phí lãi vay hơn 760 triệu đồng nhưng đến năm 2023 chi phí này tăng lên đạt 1.216 triệu đồng (Theo BCTC từ 2021 - 2023). Tuy nhiên Dòng tiền thuần vẫn tăng do quỹ tiền mặt của công ty đảm bảo đủ cho các khoản chi trả ngay. Xét về khả năng thanh toán Công ty vẫn an toàn trong thanh toán nợ. Tuy nhiên với tỷ lệ nợ khá cao vẫn sẽ làm cho gánh nặng trả lãi vay của Công ty tăng lên trong tương lai.

Phân tích hiệu quả quản trị hàng tồn kho

Việc quản lý hàng tồn kho và thời gian lưu kho cũng góp phần giảm chi phí cho doanh nghiệp. Tuy nhiên so với mức hoạt động chung của Làng nghề, thời gian lưu kho của Công ty vẫn còn khá dài và chưa có dấu hiệu cải thiện. Mặc dù dự trữ được nguyên vật liệu chính có thể giúp chủ động trong kế hoạch sản xuất nhưng lại làm tăng chi phí và nhu cầu vốn lưu động cho Công ty.

2.3. Kết hợp các chỉ số tài chính để đánh giá sức khỏe tài chính của Công ty TNHH đúc Phương Anh

Cần đánh giá với các chỉ tiêu

Để có cái nhìn đầy đủ, chính xác về tài chính của doanh nghiệp ngoài các chỉ số cơ bản trên còn kết hợp đánh giá khe hở kỳ hạn vốn trong quá trình tài trợ (Vốn lưu động rng).

Vốn lưu động ròng 3 năm của Công ty đều dương và có giá trị khá lớn, điều này là bởi lượng tồn kho khá cao, chiếm tỷ trọng hơn 40% tổng tài sản. vốn tài trợ cho hàng tồn kho chủ yếu lấy từ vốn chủ và nguồn tương đương vốn chủ sở hữu.

Như vậy công ty có thể đảm bảo an toàn về kế hoạch sản xuất, “sức khỏe tài chính” nằm trong “vùng an toàn”. Mặc dù tỷ lệ sinh lời chưa cao, vốn vẫn còn phụ thuộc nhiều vào bên ngoài nhưng cân bằng thanh toán vẫn đảm bảo và điều khá quan trọng đối với ngân hàng cấp vốn là ngân hàng chưa có phát sinh các khoản nợ quá hạn; giá trị tài sản cố định có xu hướng tăng; các hợp đồng và đơn hàng đã ký có sự thỏa thuận chắc chắn. Đây được coi là nền tăng nhằm đảm bảo năng lực sản xuất kinh doanh cho Công ty và duy trì nguồn tài chính tích lũy để trả nợ vay.

TÀI LIỆU THAM KHẢO:

1.Báo cáo tài chính Công ty TNHH đúc Phương Anh từ năm 2021 đến 2023

2.https://sapp.edu.vn/bai-viet-cma/suc-khoe-tai-chinh-doanh-nghiep/

3.https://tapchitaichinh.vn/hieu-qua-quan-ly-tai-chinh-doanh-nghiep-nho-va-vua-trong-boi-canh-moi.html

Th.S Cao Thị Thu

Trường Đại học Quản lý và Công nghệ Hải Phòng

email: [email protected], hotline: 086 508 6899

Tag:

Tag: