Lục Nam, Bắc Giang: Nguy cơ thất thoát thuế từ việc khai thác khoáng sản của Công ty Mạnh Hà

TCDN - Dù không được khai thác đất, đá trong ranh giới dự án thi công cắt tầng tại huyện Lục Nam, tỉnh Bắc Giang nhưng Công ty Mạnh Hà vẫn thực hiện khai thác đất san lấp và đi tiêu thụ tại dự án ngoài địa bàn huyện Lục Nam gây nguy cơ thất thoát thuế tài nguyên và phí bảo vệ môi trường.

Theo khảo sát của PV Tài chính Doanh nghiệp, nguồn đất san lấp mặt bằng trên địa bàn tỉnh Bắc Giang được quy hoạch bảo đảm đủ nhu cầu sử dụng giai đoạn 2021-2030, nhưng hiện tại hầu hết các huyện và thành phố Bắc Giang đều thiếu loại khoáng sản này.

Theo kết quả rà soát của cơ quan chức năng, đến năm 2025, toàn tỉnh có hơn 1.000 dự án, công trình xây dựng, với tổng nhu cầu nguyên liệu đất san lấp khoảng 147,82 triệu m3. Tuy nhiên, tại nhiều cuộc họp của UBND tỉnh, đại diện lãnh đạo các địa phương đều phản ánh khó khăn về nguồn đất san lấp.

Công ty Mạnh Hà không được phép khai thác đất tại dự án Thi công cắt tầng, chống sạt lở đất, đá tại khu vực rừng Đá, thôn Chính Hạ, xã Lan Mẫu, huyện Lục Nam. (Ảnh cắt từ clip)

Chính vì sự khan hiếm nguồn nguồn đất san lấp nên nhiều doanh nghiệp đã lợi dụng kẽ hở của chính sách để "trục lợi" tài nguyên khoáng sản, gây thất thu thuế, phí cho nhà nước.

Đơn cử, như trường hợp của Công ty TNHH MTV Mạnh Hà (Công ty Mạnh Hà) tại dự án "Thi công cắt tầng, chống sạt lở đất, đá tại khu vực rừng Đá, thôn Chính Hạ, xã Lan Mẫu, huyện Lục Nam".

Công ty Mạnh Hà chỉ được phép vận chuyển đất, đá đã khai thác, tập kết trong ranh giới dự án cắt tầng từ trước và đi làm vật liệu san lấp, đắp nền các dự án, công trình xây dựng trên địa bàn huyện Lục Nam.

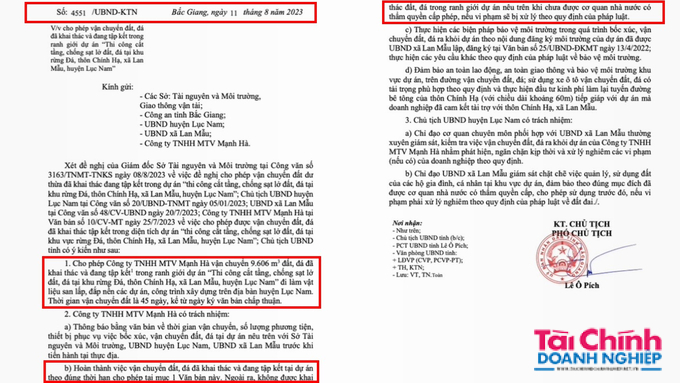

Cụ thể, theo dữ liệu PV Tài chính Doanh nghiệp có được, ngày 11/8/2023, Phó chủ tịch UBND tỉnh Bắc Giang Lê Ô Pích đã ký và ban hành văn bản số 4551/UBND-KTN về việc cho phép vận chuyển đất, đá đã khai thác và đang tập kết trong ranh giới dự án "Thi công cắt tầng, chống sạt lở đất, đá tại khu vực rừng Đá, thôn Chính Hạ, xã Lan Mẫu, huyện Lục Nam".

Theo văn bản này, lãnh đạo tỉnh Bắc Giang cho phép Công ty Mạnh Hà vận chuyển 9.606 m3 đất, đá đã khai thác và đang tập kết trong ranh giới dự án “Thi công cắt tầng, chống sạt lở đất, đá tại khu rừng Đá, thôn Chính Hạ, xã Lan Mẫu, huyện Lục Nam” đi làm vật liệu san lấp, đắp nền các dự án, công trình xây dựng trên địa bàn huyện Lục Nam. Thời gian vận chuyển đất là 45 ngày, kể từ ngày ký văn bản chấp thuận (tức ngày 11/8/2023).

Đồng thời, lãnh đạo tỉnh Bắc Giang cũng yêu cầu Công ty Mạnh Hà có trách nhiệm thông báo bằng văn bản về thời gian vận chuyển, số lượng phương tiện, thiết bị phục vụ việc bốc xúc, vận chuyển đất, đá tại dự án nêu trên với Sở Tài nguyên và Môi trường, UBND huyện Lục Nam, UBND xã Lan Mẫu trước khi tiến hành tại thực địa.

Công ty Mạnh Hà phải hoàn thành việc vận chuyển đất, đá đã khai thác và đang tập kết tại dự án theo đúng thời hạn cho phép tại mục 1 Văn bản này. Ngoài ra, không được khai thác đất, đá trong ranh giới dự án nêu trên khi chưa được cơ quan nhà nước có thẩm quyền cấp phép, nếu vi phạm sẽ bị xử lý theo quy định của pháp luật.

Thực hiện các biện pháp bảo vệ môi trường trong quá trình bốc xúc, vận chuyển đất, đá ra khỏi dự án theo nội dung đăng ký môi trường của dự án đã được UBND xã Lan Mẫu lập, đăng ký tại Văn bản số 25/UBND-ĐKMT ngày 13/4/2022; thực hiện các yêu cầu khác theo quy định của pháp luật về bảo vệ môi trường.

Đảm bảo an toàn lao động, an toàn giao thông và bảo vệ môi trường khu vực dự án, trên đường vận chuyển đất, đá; sử dụng xe ô tô vận chuyển đất, đá có tải trọng phù hợp theo quy định và thực hiện đầu tư kinh phí làm lại tuyến đường bê tông của thôn Chính Hạ (với chiều dài khoảng 60m) tiếp giáp với dự án mà doanh nghiệp đã cam kết tài trợ với thôn Chính Hạ, xã Lan Mẫu.

Tuy nhiên, trên thực tế, Công ty Mạnh Hà lại có nhiều dấu hiệu "khai thác" tài nguyên khoáng sản tại dự án chứ không đơn thuần là "vận chuyển đất, đá đã khai thác và đang tập kết trong ranh giới dự án" như giấy phép.

Cuối tháng 8/2023, tại dự án Thi công cắt tầng, chống sạt lở đất, đá tại khu rừng Đá, thôn Chính Hạ, xã Lan Mẫu do Công ty Mạnh Hà thực hiện, PV đã ghi nhận được hiện trạng nhiều xe tải đầu kéo, xe bốn chân ra vào rầm rộ khu vực này để "ăn đất". Những chiếc máy xúc công suất lớn cũng liên tục "cạp", xúc đất đồi đổ lên các xe đã chờ sẵn.

Không chỉ vậy, những chiếc xe chở đất khai thác được từ dự án này lại được chở đi qua nhiều địa bàn sau đó tập kết tại một dự án khu dân cư thuộc phường Đồng Sơn, thành phố Bắc Giang chứ không phải đổ trong địa bàn huyện Lục Nam như giấy phép yêu cầu.

Trao đổi với PV Tài chính Doanh nghiệp, ông Phan Anh Tuấn - Người đại diện của Công ty Mạnh Hà khẳng định "có vận chuyển đất ra ngoài địa bàn huyện Lục Nam". Đồng thời ông Tuấn cũng thừa nhận "chắc chắn có khai thác" tuy nhiên "không ra ngoài phạm vi mốc giới".

Theo quy định pháp luật hiện hành thì bất kỳ cá nhân, doanh nghiệp nào sử dụng, khai thác tài nguyên theo quy định của Luật Thuế tài nguyên thì phải thực hiện nghĩa vụ nộp thuế. Vì vậy, trong quá trình xây dựng mà đất san lấp được đưa vào sử dụng thì cá nhân, tổ chức đó có trách nhiệm nộp tiền thuế tương ứng.

Cụm từ "đất san lấp" được sử dụng phổ biến tại một số địa phương, nhưng thực chất đây là khoáng sản làm vật liệu xây dựng thông thường được sử dụng cho mục đích san lấp.

Khoáng sản làm vật liệu xây dựng thông thường đã được quy định cụ thể tại Khoản 1, Điều 64 Luật Khoáng sản năm 2010.

Căn cứ theo quy định tại khoản 2, Điều 2, Luật Thuế tài nguyên năm 2009 quy định đối tượng chịu thuế là: “Khoáng sản không kim loại”. Vì vậy, đất khai thác để san lấp, xây dựng công trình vẫn phải nộp thuế.

Theo Khoản 1, Điều 7 Luật Thuế tài nguyên năm 2009 quy định khung thuế suất tài nguyên đối với đất khai thác để san lấp, xây dựng công trình là 3-10%; đối với đất, trừ đá nung vôi và sản xuất xi măng; sỏi; cát, trừ cát làm thuỷ tinh là 5-15% và giao Ủy ban thường vụ Quốc hội quy định mức thuế suất cụ thể đối với từng loại tài nguyên trong từng thời kỳ. Như vậy, tùy vào khối lượng, tính chất của việc sử dụng đất san lấp mà thuế suất cá nhân, tổ chức phải trả là từ 3 -10%.

Nếu trong trường hợp người nộp thuế tài nguyên gặp thiên tai, hỏa hoạn, tai nạn bất ngờ gây tổn thất đến tài nguyên đã kê khai, nộp thuế thì được xét miễn, giảm thuế phải nộp cho số tài nguyên bị tổn thất; trường hợp đã nộp thuế thì được hoàn trả số thuế đã nộp hoặc trừ vào số thuế tài nguyên phải nộp của kỳ sau.

Bên cạnh đó, khai thác đất được coi là khoáng sản làm vật liệu xây dựng phải nộp tiền phí bảo vệ môi trường đối với khai thác khoáng sản theo Nghị định số 27/2023/NĐ-CP ngày 31/5/2023 của Chính phủ quy định phí bảo vệ môi trường đối với khai thác khoáng sản.

Theo Nghị định số 27/2023/NĐ-CP ngày 31/5/2023 của Chính phủ, đất khai thác để san lấp, xây dựng công trình sẽ có mức thu là 1.000-2.000 đồng/m3 khoáng sản nguyên khai.

Như vậy, với việc khai thác khoáng sản trái phép của Công ty Mạnh Hà, nhà nước sẽ bị thất thu một khoản thuế tài nguyên và phí bảo vệ môi trường.

email: [email protected], hotline: 086 508 6899

Tag:

Tag: