Nhân tố ảnh hưởng hoạt động của ngân hàng phát triển Việt Nam

TCDN - Nhóm tác giả đã nghiên cứu và chỉ ra 04 nhân tố lớn đã ảnh hưởng tới hoạt động của VDB, mong muốn VDB và các nhà hoạch định chính sách có cái nhìn tổng quan hơn để điều chỉnh phù hợp.

TÓM TẮT:

Ngân hàng Phát triển có vai trò đặc biệt như là một công cụ của Nhà nước trong việc đánh giá khuyến khích và tài trợ các dự án phát triển của quốc gia. Trên thực tế các Ngân hàng Phát triển trên thế giới đều hoạt động không hoàn toàn vì mục đích lợi nhuận; nguồn vốn hoạt động do Chính phủ cấp và bổ sung từ ngân sách hàng năm; hoạt động tín dụng thường được hỗ trợ Nhà nước để nâng cao các điều kiện xã hội và cơ sở hạ tầng quốc gia, dẫn dắt phát triển các sản phẩm và thị trường mới, các khoản đầu tư vào các dự án rủi ro... Tại Việt Nam, Ngân hàng Phát triển Việt Nam (VDB) cũng được thành lập và hoạt động theo đúng mô hình của các Ngân hàng Phát triển trên thế giới. Tuy nhiên, Nhà nước đã có chủ trương xây dựng một mô hình hoạt động của VDB, phù hợp với điều kiện thực tế để áp dụng cho những năm sau 2027. Do đó, nhóm tác giả đã nghiên cứu và chỉ ra 04 nhân tố lớn đã ảnh hưởng tới hoạt động của VDB, mong muốn VDB và các nhà hoạch định chính sách có cái nhìn tổng quan hơn để điều chỉnh phù hợp.

1. Mô hình Ngân hàng Phát triển tại Việt Nam

Tại Việt Nam, VDB cũng được thành lập và hoạt động theo đúng mô hình của các ngân hàng phát triển trên thế giới. Việt Nam là đất nước đang trên đà phát triển, vì vậy cần một Ngân hàng đóng vai trò là công cụ của Chính phủ trong việc hỗ trợ cho các doanh nghiệp trong nước tăng cao khả năng cạnh tranh với các doanh nghiệp FDI và trên thị trường quốc tế. Nguồn vốn đầu tư phát triển từ Ngân sách Nhà nước còn hạn chế, vì vậy rất cần vai trò của ngân hàng phát triển trong công tác huy động vốn dài hạn để đảm bảo thực hiện đầu tư cho các dự án, công trình trọng điểm để triển khai thực hiện.

Tiếp tục triển khai định hướng đổi mới về sử dụng vốn đầu tư từ ngân sách nhà nước đã được thực hiện từ những năm 1995-1999 với tư tưởng chủ đạo là chuyển dần một phần đầu tư cấp phát không thu hồi sang đầu tư có thu hồi và bảo toàn vốn, Chính phủ đã quyết định nâng cấp, tổ chức lại hệ thống Quỹ Hỗ trợ Phát triển (được thành lập và đi vào hoạt động từ ngày 01/01/2000) với mục tiêu tiếp tục tăng cường chức năng và mở rộng hoạt động của Quỹ Hỗ trợ Phát triển, biến tổ chức này trở thành một công cụ chính sách mạnh mẽ, toàn diện và phù hợp hơn với xu thế chung, từ đó giúp Chính phủ triển khai và hoàn thành kế hoạch phát triển kinh tế - xã hội 5 năm 2006-2010 được Quốc hội phê duyệt bằng Nghị quyết số 56/2006/QH11 ngày 29/6/2006. Trong tình hình đó, VDB được thành lập theo Quyết định số 108/2006/QĐ-TTg ngày 19/05/2006 của Thủ tướng Chính phủ trên cơ sở tổ chức lại hệ thống Quỹ Hỗ trợ phát triển.Hoạt động của VDB được điều chỉnh bởi: (i) Điều lệ tổ chức và hoạt động của VDB ban hành kèm theo Quyết định số 110/2006/QĐ-TTg ngày 19/05/2006 của Thủ tướng Chính phủ, từ ngày 03/09/2015 được thay thế bằng Điều lệ tổ chức và hoạt động ban hành kèm theo Quyết định số 1515/QĐ-TTg ngày 03/09/2015 của Thủ tướng Chính phủ; (ii) Nghị định của Chính phủ về TDĐT, TDXK của Nhà nước.Chức năng chính của VDB là tập trung thực hiện vai trò công cụ chính sách để giúp Chính phủ huy động, phân phối, quản lý nguồn vốn cho vay ưu đãi theo đúng các quy định của Nhà nước, từ đó góp phần hoàn thành các nhiệm vụ, mục tiêu chiến lược về phát triển kinh tế - xã hội được xác định trong các văn kiện của Đảng, các Nghị quyết của Quốc hội và của Chính phủ. Với chức năng được xác định như trên, VDB được giao nhiệm vụ:

Thứ nhất, huy động, tiếp nhận vốn của các tổ chức trong và ngoài nước để thực hiện tín dụng Nhà nước theo quy định của Chính phủ;

Thứ hai, thực hiện chính sách tín dụng đầu tư (bao gồm cho vay đầu tư, bảo lãnh, hỗ trợ sau đầu tư) và tín dụng xuất khẩu của Nhà nước (bao gồm cho vay xuất khẩu đối với nhà xuất khẩu và nhà nhập khẩu, bảo lãnh, bảo lãnh dự thầu và bảo lãnh thực hiện hợp đồng) theo quy định;

Thứ ba, bảo lãnh cho các doanh nghiệp vay vốn các ngân hàng thương mại để thực hiện các phương án sản xuất kinh doanh, dự án đầu tư;

Thứ tư, nhận uỷ thác quản lý nguồn vốn ODA được Chính phủ cho vay lại; nhận uỷ thác, cấp phát cho vay đầu tư và thu hồi nợ của khách hàng từ các tổ chức trong và ngoài nước thông qua hợp đồng nhận uỷ thác giữa VDB và các tổ chức uỷ thác;

Thứ năm, cung cấp các dịch vụ thanh toán cho khách hàng và tham gia hệ thống thanh toán trong nước và quốc tế theo quy định của pháp luật;

Thứ sáu, thực hiện nhiệm vụ hợp tác quốc tế trong lĩnh vực tín dụng;

Thứ bảy, thực hiện một số nhiệm vụ khác do Thủ tướng Chính phủ giao.

2. Quan điểm tiếp cận vấn đề nghiên cứu

Kể từ khi thành lập đến nay, VDB luôn được đánh giá là cơ quan thực hiện vai trò cấp tín dụng Nhà nước của Chính phủ, VDB hiện đang quản lý cho vay hơn 2.000 dự án với số vốn vay theo Hợp đồng tín dụng đã ký hơn 200.000 tỷ đồng; đã hoàn thành đưa vào sử dụng nhiều dự án, đảm bảo bám sát mục tiêu chiến lược chuyển dịch cơ cấu nền kinh tế đất nước theo hướng công nghiệp hóa - hiện đại hóa, tăng tỷ trọng vốn tín dụng của Nhà nước cho các dự án công nghiệp nặng, công nghiệp hóa nông nghiệp, hiện đại hóa công nghiệp nhẹ, công nghiệp chế biến nông lâm thủy sản.

VDB đã kiến tạo cơ sở pháp lý và cơ sở hạ tầng kỹ thuật hướng tới đa dạng hóa các dịch vụ ngân hàng; Thực hiện đa dạng hóa các kênh huy động vốn vừa đáp ứng đủ vốn cho thực hiện nhiệm vụ được giao và đảm bảo thanh khoản trong điều kiện thị trường vốn còn nhiều hạn chế, vừa góp phần đa dạng hóa công cụ nợ và tăng sản lượng hàng hóa trên thị trường chứng khoán, thúc đẩy phát triển thị trường vốn trong nước, đặc biệt là vốn dài hạn cho đầu tư phát triển; Thực hiện hợp vốn với các ngân hàng thương mại và các tổ chức tín dụng để cho vay, tín dụng của VDB, góp phần quan trọng thu hút các nguồn vốn dài hạn khác trong và ngoài nước để tài trợ cho các dự án phát triển, góp phần tích cực vào mức tăng trưởng tín dụng trên GDP hàng năm của nền kinh tế, tăng tỷ lệ tiền tệ hóa toàn nền kinh tế.

Đối với việc tăng cường tích lũy được tài chính: VDB đã thực hiện phát hành trái phiếu và trái phiếu của VDB, góp phần đa dạng hóa các loại công cụ Nợ và tăng lượng hàng hóa trên thị trường chứng khoán, làm gia tăng quá trình tích tụ tài chính, thúc đẩy sự phát triển của thị trường vốn, đặc biệt vốn dài hạn; Nâng cao khả năng đẩy mạnh hội nhập quốc tế về vốn: Từng bước đa dạng hóa các kênh huy động vốn khác trong nước (tiền vay, tiền gửi trong nước) và nước ngoài, đặc biệt kênh vay vốn nước ngoài đã góp phần đảm bảo đủ vốn hoàn thành nhiều dự án lớn trọng điểm quốc gia như: WB, Chính phủ Phần Lan, Chính phủ Pháp, Chính phủ Nhật Bản, Ngân hàng Tái thiết Đức, Ngân hàng Phát triển Châu Á , Ngân hàng Đầu tư Châu Âu), Ngân hàng Xuất nhập khẩu Hàn quốc, Standard ChaterBank, CA-CIB, US EXim - JP Morgan, Ngân hàng Phát triển và hợp tác ngoại thương Nga... VDB đã chủ động tham gia tổ chức tài trợ Châu Á - Thái bình dương ADFIADF, tạo cơ hội hợp tác tốt hơn với các tổ chức tài trợ phát triển trong khu vực và trên thế giới; thường xuyên giữ mối liên lạc và quan hệ với các tổ chức tài trợ xuất khẩu châu Á, tham gia các hoạt động thường niên nhằm tạo cơ sở hướng tới sự hợp tác lâu dài.

Tuy nhiên, quá trình hoạt động của VDB đang chịu sự tác động của một số yếu tố, đó là:

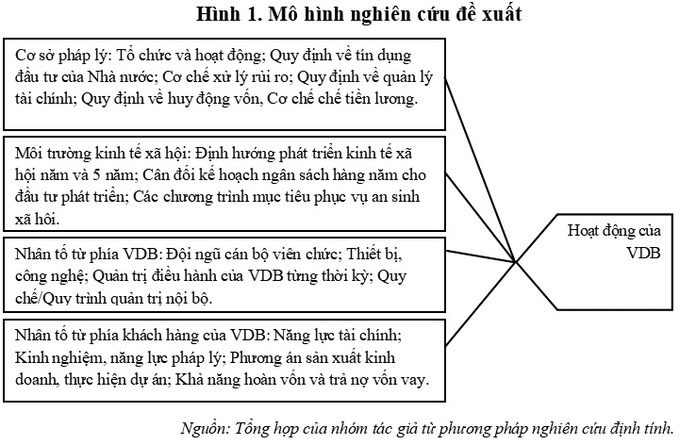

- Nhóm nhân tố liên quan đến cơ sở pháp lý: (i) Quy định về tổ chức và hoạt động; (ii) Quy định về chính sách tín dụng đầu tư của Nhà nước; (iii) Cơ chế xử lý rủi ro tín dụng cho ngân hàng; (iv) Quy định về quản lý tài chính; (v) Quy định về huy động vốn, (vi) Cơ chế chế tiền lương.

- Nhóm nhân tố từ môi trường kinh tế - xã hội: (i) Định hướng phát triển kinh tế xã hội năm và 5 năm; (ii) Cân đối kế hoạch ngân sách hàng năm cho đầu tư phát triển; (iii) Các chương trình mục tiêu phục vụ an sinh xã hội.

- Nhóm nhân tố từ phía VDB: (i) Đội ngũ cán bộ viên chức; (ii) Thiết bị, công nghệ; (iii) Quản trị điều hành của VDB từng thời kỳ; (iv) Quy chế/Quy trình quản trị nội bộ.

- Nhân tố từ phía khách hàng của VDB: (i) Năng lực tài chính; (ii) Kinh nghiệm, năng lực pháp lý; (iii) Phương án sản xuất kinh doanh, thực hiện dự án; (iv) Khả năng hoàn vốn và trả nợ vốn vay.

Xuất phát từ lý do nêu trên, việc nghiên cứu hoạt động của VDB, tìm ra các nhân tố ảnh hưởng để có các điều chỉnh phù hợp là rất thực tiễn và cần thiết, nhất là giai đoạn 2023-2027, VDB được Bộ Chính trị cho tiếp tục cơ cấu lại tổ chức và hoạt động. Đây cũng là điều kiện cần thiết để VDB có những nghiên cứu cụ thể trong hoạt động của mình, để có đề xuất định hướng trong giai đoạn sau năm 2027.

3. Phương pháp và mô hình nghiên cứu

Nhóm tác giả đã sử dụng các phương pháp khảo sát, thăm dò và xây dựng mô hình nghiên cứu: (i) Thảo luận, tham khảo ý kiến các chuyên gia tại VDB, tại các Bộ ngành, các doanh nghiệp vay vốn... và tham khảo các nghiên cứu chuyên sâu trong lĩnh vực này để tìm ra các nhân tố ảnh hưởng đến hoạt động tại VDB. Từ đó xây dựng bảng câu hỏi để khảo sát; (ii) Tiến hành khảo sát sơ bộ 20 phiếu, từ kết quả của cuộc khảo sát sơ bộ và lấy ý kiến từ các chuyên gia để điều chỉnh bổ sung thêm, cũng như loại bỏ những yếu tố không phù hợp, đồng thời xây dựng thang đo cho các biến độc lập và biến phụ thuộc; (iii) Xác định được các yếu tố tác động có ảnh hưởng đến hoạt động của VDB và các biến quan sát để đo lường yếu tố trên. Cuối cùng là thiết kế và xây dựng lại mô hình và bảng câu hỏi chính thức để tiến hành khảo sát và bắt đầu nghiên cứu định lượng.

Việc điều tra được thực hiện trực tiếp bằng bảng câu hỏi khảo sát tại VDB, tại các Bộ ngành, các doanh nghiệp vay vốn: (i) Thời gian khảo sát từ 01/03/2024 đến 30/06/2024; (ii) Đối tượng và số lượng khảo sát là 50 các cán bộ VDB tại Trụ sở chính, 10 cán bộ Vụ Tài chính đối ngoại - Bộ Tài chính và 40 doanh nghiệp vay vốn. Kết quả thu về được đưa vào phần mềm SPSS 20 để xử lý (phân tích độ tin cậy Cronbach’s alpha, phân tích nhân tố và phân tích hồi quy), qua đó tìm ra những nhân tố ảnh hưởng trực tiếp đến hoạt động của VDB.

Sau khi tổng hợp ý kiến của các chuyên gia, nhóm tác giả đã điều chỉnh lại khung lý thuyết và xác định được các nhân tố ảnh hưởng đến hoạt động của VDB. Mô hình nghiên cứu đưa ra như sau:

(1) Thiết lập các giả thuyết nghiên cứu: (i) Cơ sở pháp lý: Tổ chức và hoạt động; Quy định về tín dụng đầu tư của Nhà nước; Cơ chế xử lý rủi ro; Quy định về quản lý tài chính; Quy định về huy động vốn, Cơ chế chế tiền lương; (ii) Môi trường kinh tế xã hội: Định hướng phát triển kinh tế xã hội năm và 5 năm; Cân đối kế hoạch ngân sách hàng năm cho đầu tư phát triển; Các chương trình mục tiêu phục vụ an sinh xã hội; (iii) Nhân tố từ phía VDB: Đội ngũ cán bộ viên chức; Thiết bị, công nghệ; Quản trị điều hành của VDB từng thời kỳ; Quy chế/Quy trình quản trị nội bộ; (iv) Nhân tố từ phía khách hàng của VDB: Năng lực tài chính; Kinh nghiệm, năng lực pháp lý; Phương án sản xuất kinh doanh, thực hiện dự án; Khả năng hoàn vốn và trả nợ vốn vay.

(2) Sau khi tổng hợp ý kiến của các chuyên gia, tác giả đã điều chỉnh lại khung lý thuyết và xác định được các nhân tố ảnh hưởng đến hoạt động của VDB, bao gồm các nhân tố thể hiện ở Hình 1.

4. Kết quả nghiên cứu

Mô tả mẫu nghiên cứu: Sau khi đã gửi đi 100 bảng câu hỏi, thu về được 90 bảng câu hỏi kết quả trả lời hợp lệ. Trong số, 90 chuyên gia được khảo sát đã phân loại như sau: (i) Về giới tính: có 30 nữ (33%), 60 nam (66%); (ii) Về lĩnh vực quản lý: có 45 các cán bộ VDB tại Trụ sở chính (50%), 9 cán bộ Vụ Tài chính đối ngoại - Bộ Tài chính (10%) và 36 doanh nghiệp vay vốn (40%). Mẫu nghiên cứu này phù hợp cho việc đánh giá các nhân tố ảnh hưởng trực tiếp đến hoạt động của VDB.

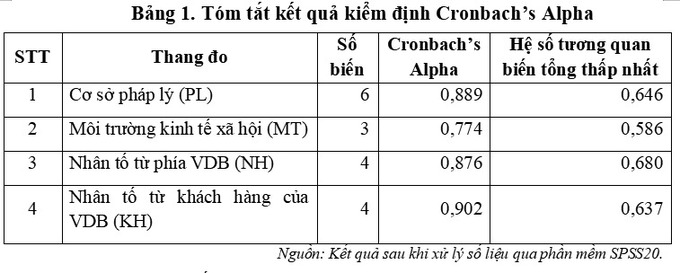

Đánh giá thang đo bằng Cronbach’s Alpha: Thang đo các nhân tố ảnh hưởng đến hoạt động của VDB gồm 17 biến quan sát với 4 nhóm nhân tố: (1) Cơ sở pháp lý; (2) Môi trường kinh tế xã hội; (3) Nhân tố từ phía VDB; (4) Nhân tố từ khách hàng của VDB. Qua phân tích Cronbach’s Alpha cho thấy các biến đo lường thuộc 4 nhân tố ảnh hưởng đều có hệ số tương quan biến tổng > 0,3; hệ số Cronbach’s Alpha> 0,6 (Bảng 1) nên đạt yêu cầu về độ tin cậy (Nunnally và cộng sự, 1994). Vì vậy, 20 biến này đủ điều kiện để đưa vào phân tích EFA tiếp theo.

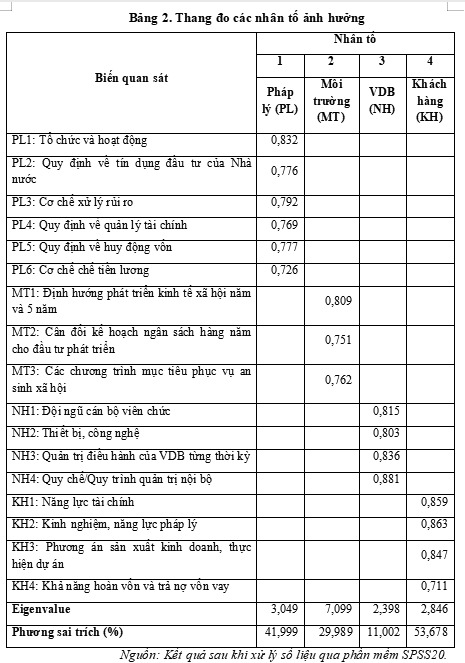

Phân tích nhân tố khám phá (EFA): Sau khi phân tích Cronbach’s Alpha, tác giả tiến hành phân tích nhân tố khám phá (EFA), phương pháp trích rút được sử dụng là phân tích nhân tố chính (Principal components) với phép xoay varimax được thực hiện nhằm nhận diện các nhân tố cho các bước phân tích tiếp theo. Kết quả giá trị hệ số KMO = 0,876 (>0,5) và mức ý nghĩa sig.= 0,000<0,05 nên phân tích nhân tố là thích hợp (Hair và cộng sự, 2006). Từ 17 biến đo lường thuộc 4 nhân tố trong mô hình nghiên cứu đã trích vào 4 nhân tố tại giá trị riêng (Eigen-value) = 1,289 (>1) và phương sai trích được là 71,169% (>50%), tất cả các biến đo lường đều có hệ số tải nhân tố lớn hơn 0,5 (Bảng 2) nên đạt yêu cầu của phân tích nhân tố khám phá (EFA) (Gerbing & Anderson, 1988). Do đó, các biến đo lường thuộc 4 nhân tố được tiếp tục đưa vào phân tích hồi quy bội.

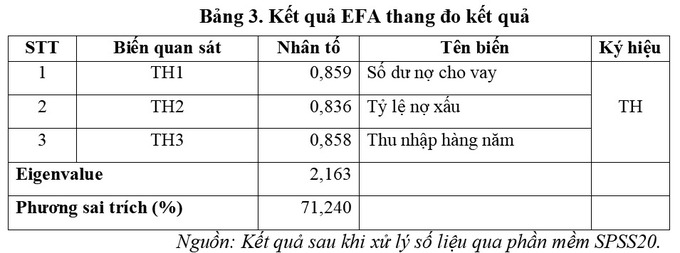

Cả 3 biến đo lường hiệu quả hoạt động của VDB được đưa vào phân tích nhân tố khám phá (EFA) bằng phương pháp Principal components và phép xoay varimax, kết quả KMO= 0,719 (>0,5) và mức ý nghĩa sig.= 0,000< 0,05 nên phân tích EFA là thích hợp. Từ 3 biến đo lường này đã trích vào 1 nhân tố tại giá trị riêng (Eigenvalue)= 2,163 (>1) và phương sai trích được là 71,240 (>50%) nên đạt yêu cầu của phân tích khám phá (Bảng 3).

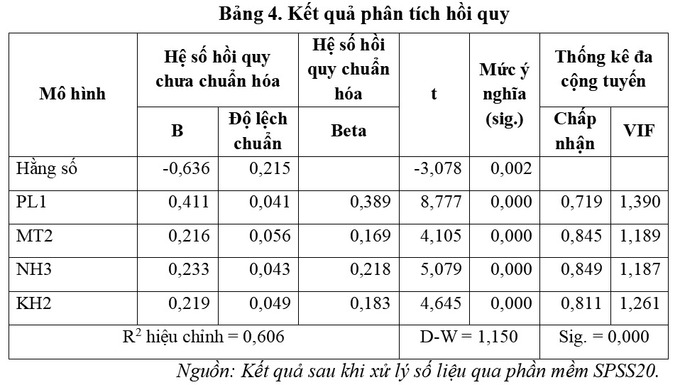

Phân tích hồi quy: Kết quả hồi quy theo phương pháp Enter được trình bày ở Bảng 4.

Mô hình trên cho thấy cho thấy giá trị R2 hiệu chỉnh = 60,6 % nghĩa là mô hình giải thích được 60,6% sự thay đổi của biến hiệu quả hoạt động của VDB; mức ý nghĩa trong kiểm định F là 0,000< 0,05 nên mô hình hồi quy vừa xây dựng phù hợp. Hệ số Durbin-Watson của mô hình là 1,150 (thỏa mãn >1 và <3) chứng tỏ mô hình không có hiện tượng tự tương quan (Hoàng Trọng và Chu Nguyễn Mộng Ngọc, 2008). Bên cạnh đó, độ phóng đại phương sai (VIF) của các biến trong mô hình nhỏ hơn nhiều so với 10 nên ta kết luận các biến đưa vào mô hình không có hiện tượng đa cộng tuyến (Hoàng Trọng và Chu Nguyễn Mộng Ngọc, 2005). Như vậy, mô hình hồi quy không có vi phạm các giả thiết hồi quy bội. Mô hình được xây dựng là phù hợp. Phương trình hồi quy đối với các biến đã chuẩn hóa có dạng như sau:

TH = -0,636 + 0,411 PL + 0,216 MT+ 0,233 NH + 0,219 KH

Kết quả tại hồi quy cho thấy có tất cả 4 nhân tố tác động đến hiệu quả hoạt động của VDB, đó là các nhân tố: (1) Cơ sở pháp lý; (2) Môi trường kinh tế xã hội; (3) Nhân tố từ phía VDB; (4) Nhân tố từ khách hàng của VDB. Các nhân tố này đều có ảnh hưởng tích cực hiệu quả hoạt động của VDB, phù hợp với giả thuyết đưa ra ban đầu. Trong đó, Cơ sở pháp lý (PL) ảnh hưởng mạnh nhất.

5. Thảo luận nghiên cứu

Kết quả nghiên cứu cho thấy có 4 nhân tố tác động thuận chiều đến đến hiệu quả hoạt động của VDB, đúng như giả thuyết nghiên cứu đặt ra. Để xác định mức độ ảnh hưởng của các nhân tố PL, MT, NH, KH đến TH chúng ta căn cứ vào hệ số beta. Trị số tuyệt đối beta của nhân tố nào càng lớn thì mức độ ảnh hưởng đến TH càng cao và ngược lại. Kết quả nghiên cứu định lượng phù hợp với kết quả nghiên cứu định tính, được xếp theo thứ tự quan trọng từ 1 đến 4 gồm:

- Cơ sở pháp lý (PL): Đây là nhân tố tác động nhiều nhất đến cho vay lại vốn nước ngoài của Chính phủ tại VDB ( beta= 0,411). Trong phần nghiên cứu định tính, các doanh nghiệp đều cho rằng đây là vấn đề mang tính quyết định, là trách nhiệm của Nhà nước. Để VDB hoạt động hiệu quả, Nhà nước phải có những chính sách đồng bộ mô hình tổ chức, chức năng hoạt động, nguồn vốn.... Do vậy, nếu Chính phủ muốn nâng cao hiệu quả hoạt động của VDB thì Chính phủ đóng vai trò đặc biệt quan trọng đối với việc có các chính sách hỗ trợ tối đa cho VDB.

- Môi trường kinh tế xã hội (MT): Đây là nhân tố có ảnh hưởng quan trọng thứ hai đến hiệu quả hoạt động của VDB (beta = 0,216). Kết quả nghiên cứu định lượng cho thấy giá trị beta > 0, điều này có nghĩa là định hướng kinh tế xã hội năm và 5 năm, cân đối vốn đầu tư ngân sách hàng năm... tốt sẽ hỗ trợ tốt cho hoạt động của VDB, từ đó sẽ tác động tích cực đến các khách hàng của VDB cũng như hệ thống tài chính quốc gia, hoạt động của các NHTM. Kết quả này phù hợp với kết quả nghiên cứu định tính.

- Nhân tố từ phía VDB (NH): Giá trị beta= 0,233 cho thấy đây là nhân tố ảnh hưởng quan trọng tiếp theo sau nhân tố môi trường kinh tế xã hội. Nghiên cứu định tính cho thấy VDB có đội ngũ cán bộ viên chức chuyên nghiệp; thiết bị, công nghệ hiện đại... là những nhân tố ảnh hưởng tốt để nâng cao hiệu quả hoạt động của VDB; điều này cũng phù hợp với kết quả nghiên cứu định lượng.

- Nhân tố từ khách hàng của VDB (KH): Kết quả nghiên cứu định lượng cho thấy đây là nhân tố ảnh hưởng quan trọng thứ tư đến hiệu quả hoạt động của VDB VDB (beta = 0,219), hệ số beta > 0 cho thấy khách hàng càng có kinh nghiệm sản xuất, thực hiện dự án, tài chính lành mạng… càng sử dụng hiệu quả vốn của VDB và nâng cao được hiệu quả hoạt động của VDB. Kết quả nghiên cứu này cũng phù hợp với kết quả nghiên cứu sơ bộ khi khách hàng cho rằng họ quan tâm đến những ưu đãi của Nhà nước thông qua hoạt động của các ngân hàng chính sách, trong đó có VDB.

TÀI LIỆU THAM KHẢO:

1. Anderson, J. C., & Gerbing, D. W. (1988). Structural equation modeling in practice: A review and recommended two-step approach. Psychological Bulletin, 103(3), 411-423.

2. Hair, J. F., Black, W. C., Babin, B. J., Anderson, R. E., & Tatham, R. L. (2006). Multivariate data analysis (Vol. 6).

3. Hoàng Trọng và Chu Nguyễn Mộng Ngọc (2008), Phân tích dữ liệu nghiên cứu với SPSS, NXB. Hồng Đức, Hồ Chí Minh.

4. Hoàng Trọng và Chu Nguyễn Mộng Ngọc (2005), Phân tích dữ liệu nghiên cứu với SPSS, NXB. Thống kê, Hà Nội

5. Ngân hàng Phát triển Việt Nam (2006-2023), Báo cáo tình hình hoạt động.

ThS. Đào Quang Trường, ThS. Ngô Văn Tuấn, TS. Đặng Vũ Hùng

Ngân hàng Phát triển Việt Nam

email: [email protected], hotline: 086 508 6899

Tag:

Tag: