Ước lượng giá trị kinh tế di sản văn hoá trong tiến trình phát triển

TCDN - Trong giai đoạn đầu của lịch sử lý thuyết về giá trị, giá trị trao đổi của hàng hóa được đo lường dựa vào chi phí sản xuất. Đến cuối thế kỷ 19, lý thuyết giá trị dựa trên chi phí sản xuất đã được thay thế bởi lý thuyết kinh tế dựa vào độ thỏa dụng của các cá nhân.

Trong xu hướng đô thị hóa nhanh, các đô thị đang phải vật lộn để hiện đại hóa mà không mất đi sự độc đáo văn hóa và lịch sử của đô thị. Sự ra đời của kinh tế di sản chính là một trong các nỗ lực đưa di sản gắn liền với các chính sách phát triển kinh tế - xã hội. Các nguyên tắc kinh tế đã được đưa vào quá trình ra quyết định đầu tư bảo tồn di sản, đặc biệt khi các ràng buộc ngân sách là yếu tố quan trọng. Đồng thời, các nghiên cứu về lượng giá di sản văn hóa đã không ngừng mở rộng nhằm củng cố lý luận và ứng dụng thực tiễn trong lĩnh vực này. Bài viết này trình bày tổng quan về lý thuyết và thực tiễn áp dụng công cụ lượng giá kinh tế di sản văn hóa, như là một cách tiếp cận để bảo tồn di sản trở thành động lực kinh tế, tạo ra việc làm và là một điểm nhấn văn hóa độc đáo trong phát triển đô thị hiện đại.

1. Giá trị kinh tế của di sản văn hóa

Giá trị kinh tế là khái niệm căn bản và là động lực của các hành vi kinh tế. Điểm khởi đầu để tìm hiểu lý thuyết về giá trị trong kinh tế đó là tác phẩm “Sự thịnh vượng của các quốc gia” (1776) của Adam Smith. Smith là nhà kinh tế đầu tiên đã phân biệt giá trị sử dụng của một hàng hóa, là khả năng hữu dụng đối với con người của hàng hóa đó, và giá trị trao đổi, là số lượng các hàng hóa khác mà ai đó sẵn sàng từ bỏ để có được 1 đơn vị hàng hóa họ muốn thụ hưởng. Giá trị trao đổi là đối tượng nghiên cứu chính của các nhà kinh tế, nên cũng có thể gọi là giá trị kinh tế. Trong nền kinh tế thị trường hiện đại, giá trị trao đổi thường được đo lường bằng đơn vị tiền tệ và là cơ sở hình thành giá hàng hóa trên thị trường.

Trong giai đoạn đầu của lịch sử lý thuyết về giá trị, giá trị trao đổi của hàng hóa được đo lường dựa vào chi phí sản xuất. Đến cuối thế kỷ 19, lý thuyết giá trị dựa trên chi phí sản xuất đã được thay thế bởi lý thuyết kinh tế dựa vào độ thỏa dụng (thỏa mãn, hài lòng) của các cá nhân. Mức độ thỏa dụng khi hưởng thụ một hàng hóa là nền tảng của hành vi trao đổi của các cá nhân. Vì vậy, giá trị trao đổi trong kinh tế học hiện đại thường được xác định dựa trên mức độ thỏa dụng khi hưởng thụ một hàng hóa, và có thể được ước lượng thành giá trị tiền tệ qua mức sẵn lòng chi trả (từ bỏ một số tiền) để được hưởng thụ hàng hóa đó.

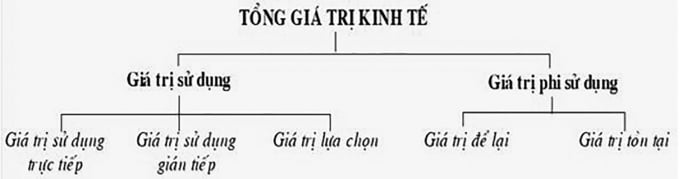

Dựa trên nền tảng lý thuyết kinh tế, giá trị kinh tế của di sản là lợi ích (như cải thiện điều kiện sống) hay sự hài lòng mà con người cảm nhận về di sản văn hóa. Giá trị kinh tế của di sản văn hóa có thể được hiểu là tổng giá trị tiền tệ của các yếu tố giá trị (thẩm mỹ, biểu tượng, lịch sử…) cấu thành giá trị di sản nêu trên. Để hướng tới việc ước lượng giá trị tiền tệ, giá trị kinh tế của di sản được chia thành 2 nhóm: giá trị sử dụng và giá trị phi sử dụng (Hình 1).

Giá trị sử dụng là lợi ích (độ thỏa dụng) thu được từ hành động hưởng thụ các giá trị di sản (thẩm mỹ, biểu tượng, lịch sử…). Giá trị sử dụng có thể là giá trị sử dụng trực tiếp (ví dụ như: đi du lịch, giải trí tại di sản văn hóa; học tập và nghiên cứu tại di sản; lựa chọn sinh sống gần di sản), hoặc giá trị sử dụng gián tiếp (như kinh doanh phục vụ khách du lịch đến khu vực di sản; sản xuất các sản phẩm mang hình ảnh đặc trưng của di sản). Giá trị lựa chọn cũng được xem là giá trị sử dụng, phản ánh nhu cầu của những người mong muốn bảo tồn di sản nhằm phục vụ hành động hưởng thụ các giá trị sử dụng trực tiếp và gián tiếp của những người đó trong tương lai.

Giá trị phi sử dụng phản ánh nhu cầu của những người mặc dù không hề có hành động hưởng thụ các giá trị của di sản ở hiện tại cũng như trong tương lai, nhưng vẫn mong muốn bảo tồn di sản văn hóa. Giá trị phi sử dụng bao gồm giá trị để lại và giá trị tồn tại. Giá trị để lại (lưu truyền) phản ánh sự hài lòng khi biết rằng các thế hệ tương lai có thể hưởng thụ các giá trị của di sản văn hóa. Giá trị tồn tại liên quan đến sự hài lòng khi biết rằng di sản tiếp tục tồn tại nhằm đảm bảo giá trị của toàn bộ hệ thống lịch sử và văn hóa.

Về mặt lý thuyết, giá trị sử dụng và giá trị phi sử dụng sẽ phản ánh mức độ thỏa dụng (hài lòng) của một cá nhân đối với tất cả các giá trị cấu thành giá trị di sản văn hóa (thẩm mỹ, biểu tượng, lịch sử…). Nhưng cũng nên lưu ý rằng cá nhân có thể có sở thích thiên hướng nhiều hơn về một khía cạnh nào đó của di sản, nên mỗi dạng giá trị kinh tế có thể có xu hướng phản ánh nhiều hơn về dạng giá trị di sản. Ví dụ như giá trị sử dụng có thể phản ánh nhiều hơn giá trị thẩm mỹ của di sản, trong khi đó giá trị lựa chọn có thể thiên về giá trị biểu tượng của di sản và giá trị phi sử dụng có thể phụ thuộc nhiều hơn vào giá trị lịch sử của di sản.

2. Các phương pháp ước lượng giá trị kinh tế của di sản văn hóa

Quá trình ra quyết định đầu tư bảo tồn di sản đã và đang đòi hỏi các thông tin về giá trị kinh tế của di sản. Khi nguồn vốn đầu tư có hạn, việc đầu tư bảo tồn di sản buộc phải được cân nhắc so sánh với các nhu cầu đầu tư phát triển kinh tế - xã hội khác (như y tế, giáo dục…). Việc so sánh lợi ích/giá trị kinh tế giữa bảo tồn di sản văn hóa với các lựa chọn chính sách phát triển khác cũng giúp hỗ trợ lựa chọn chính sách phát triển hiệu quả nhất cho xã hội. Ngoài ra, xu hướng bảo tồn di sản trở thành động lực kinh tế, tạo ra việc làm cũng ngày càng được quan tâm, và đòi hỏi các thông tin kinh tế về di sản. Thông tin về giá trị kinh tế của di sản văn hóa có thể sử dụng để so sánh với chi phí bảo tồn, hồi sinh di sản, qua đó đảm bảo hiệu quả kinh tế của việc đầu tư bảo tồn di sản. Lượng hóa giá trị kinh tế sẽ cung cấp thông tin về giá trị tiền tệ của di sản để thực hiện phân tích kinh tế, nhằm hỗ trợ quyết định chính sách về di sản như bảo tồn, hồi sinh di sản văn hóa.

Di sản văn hóa thường không có thị trường mua bán trao đổi, các phương pháp định lượng giá trị theo giá thị trường không thể áp dụng với di sản văn hóa. Di sản văn hóa cũng không phải là hàng hóa có thể sản xuất được, nên việc sử dụng chi phí sản xuất để ước lượng giá trị kinh tế của di sản cũng không phải là lựa chọn phù hợp. Nhưng điều phải khẳng định là di sản văn hóa có giá trị kinh tế, có thể đem lại lợi ích kinh tế cho xã hội. Vì vậy, việc ước lượng giá trị kinh tế có thể được thực hiện với các phương pháp phù hợp trao đổi dưới đây.

Các phương pháp dựa vào sở thích bộc lộ (Revealed Preference Methods)

Các phương pháp thuộc nhóm này dựa vào kết quả của các giao dịch thực trên thị trường có liên quan tới di sản văn hóa. Hai phương pháp phù hợp với việc ước lượng giá trị kinh tế của di sản văn hóa được thảo luận bao gồm: phương pháp chi phí du lịch và phương pháp giá trị hưởng thụ.

- Phương pháp chi phí du lịch (Travel Cost Method - TCM)

Phương pháp này được áp dụng để ước lượng giá trị của di sản văn hóa có vai trò quan trọng trong việc thu hút khách du lịch. Tham quan di sản văn hóa có nghĩa là người ta phải đi đến vị trí của nó. Các khoản chi phí phải bỏ ra (sự hy sinh tài chinh) để tham quan, nghỉ ngơi tại một điểm du lịch dựa vào di sản văn hóa phản ánh giá trị kinh tế của nơi đó. Chi phí du lịch di sản văn hóa không chỉ đề cập đến tiền bạc mà còn là thời gian dành cho điểm di sản và tất cả các chi phí khác phát sinh từ chuyến du lịch đó. Đường cầu cho địa điểm di sản văn hóa có thể quan sát được từ sự khác biệt về chi phí đi lại phát sinh bởi các nhóm du khách khởi hành từ các địa điểm có khoảng cách tới di sản khác nhau. Bằng cách này, người ta có thể sử dụng một phân tích nhu cầu truyền thống về nhu cầu du lịch tới địa danh di sản. Phương pháp này dễ hiểu, dễ được chấp nhận khi mối quan hệ giữa hoạt động du lịch và cảnh quan di sản văn hóa là rõ ràng.

Phương pháp chi phí du lịch cũng có một số nhược điểm cần lưu ý. Rõ ràng là phương pháp này chỉ áp dụng tại những địa điểm có khách du lịch, trong khi thực tế không phải di sản nào cũng có thể thu hút khách du lịch đại chúng. Phương pháp chi phí du lịch cũng phải đối mặt với vấn đề của các chuyến đi đa mục đích. Một khách du lịch đến thăm chuỗi di sản văn hóa sẽ khó phân biệt phần nào của chi phí của chuyến đi có thể được gán cho một di sản văn hóa đặc biệt, khi về cơ bản một gói tour thường không tách rời. Tiếp theo, chi phí cơ hội về thời gian dành cho chuyến đi của du khách cũng khó ước tính; thông thường, tiền lương của du khách được sử dụng để đánh giá chi phí cơ hội. Cuối cùng, có những người chọn sống trong vùng lân cận của di sản văn hóa vì có sở thích cao đối với di sản văn hóa, khi đó chi phí thấp nhờ khoảng cách gần địa điểm di sản văn hóa không thể phản ánh đầy đủ nhu cầu của người đó đối với di sản.

- Phương pháp giá trị hưởng thụ (Hedonic Pricing Method - HPM)

Phương pháp này được sử dụng để ước lượng giá trị di sản văn hóa ẩn trong giá thị trường của một số loại hàng hóa và dịch vụ có thị trường. Phương pháp này được sử dụng phổ biến trong ước lượng giá trị di sản văn hóa trong giá bất động sản. Phương pháp giá trị hưởng thụ cho rằng "hàng hóa được định giá cho các thuộc tính hoặc đặc tính mang tính hữu ích của chúng". Đặc điểm liên quan di sản văn hóa (như khoảng cách tới di sản…) được xem xét như một thuộc tính có ảnh hưởng tới giá các ngôi nhà. Ưu điểm của phương pháp này là sử dụng giá thị trường thực. Giá bất động sản nếu được tổng hợp và lưu trữ tốt sẽ phản ánh được sự ưa thích của người mua đối với các thuộc tính của các căn nhà (bao gồm đặc điểm liên quan di sản văn hóa).

Có những nhược điểm cần lưu ý khi áp dụng phương pháp này. Thứ nhất, cần xác định chính xác và đầy đủ các thuộc tính có ảnh hưởng tới giá của hàng hóa (VD: bất động sản). Thứ hai, số liệu về bất động sản tại các nước đang phát triển như Việt Nam thường không đảm bảo để có thể chạy các mô hình kinh tế lượng. Cuối cùng, phương pháp này đòi hỏi những kỹ thuật phân tích kinh tế lượng nhằm đảm bảo độ tin cậy của kết quả phân tích mô hình giá bất động sản.

Các phương pháp dựa vào sở thích tuyên bố (Stated Preference Methods)

Các phương pháp dựa vào sở thích tuyên bố (stated-preference methods) ước lượng giá trị kinh tế dựa vào mức sẵn lòng chi trả (willingness-to-pay, WTP) mà các cá nhân tuyên bố trong các điều tra phỏng vấn về tình huống thị trường giả định. Mức sẵn lòng chi trả (WTP), mà người được phỏng vấn tuyên bố, được sử dụng để ước lượng giá trị của di sản văn hóa.

- Phương pháp Đánh giá ngẫu nhiên (Contingent Valuation Method - CVM)

Phương pháp đánh giá ngẫu nhiên (CVM) là một trong các phương pháp dựa vào sở thích tuyên bố. Phương pháp này được phát triển bởi Davis (1963) trong lĩnh vực marketing, sau đó được áp dụng trong nhiều lĩnh vực hàng hóa không có thị trường như tài nguyên môi trường, di sản. Bảng hỏi là công cụ quan trọng để thu thập về WTP trong việc áp dụng CVM. Câu hỏi về mức WTP có thể là dạng câu hỏi mở (Ông/bà sẵn lòng chi trả tối đa bao nhiêu cho…?), hoặc câu hỏi đóng (Ông/bà có sẵn lòng chi trả X$ cho…?). Để đảm bảo độ tin cậy, các cuộc điều tra CVM cần phải được thiết kế, thử nghiệm một cách cẩn trọng.

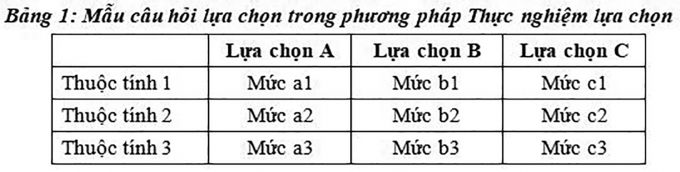

- Phương pháp thực nghiệm các lựa chọn (CE)

Trong phương pháp CE, các lựa chọn về hàng hóa và dịch vụ được mô tả thông qua các thuộc tính và các mức giá trị của các thuộc tính đó. Để ước tính mức sẵn lòng chi trả (WTP), một trong các thuộc tính sẽ là mức chi phí. Người được phỏng vấn sẽ được yêu cầu trả lời khoảng 4-8 câu hỏi lựa chọn, và trong mỗi câu hỏi, họ sẽ phải chọn 1 trong 2-3 lựa chọn (A, B hoặc C) được trình bày (Bảng 1). Việc người được phỏng vấn chọn A mà không phải B hoặc C sẽ cho thấy sở thích của họ đối với các mức giá trị được trình bày trong Lựa chọn A.

Các phương pháp dựa vào sở thích tuyên bố có ưu điểm là phù hợp để ước lượng không những các giá trị sử dụng mà cả các giá trị phi sử dụng của di sản văn hóa. Tuy nhiên, nhược điểm lớn nhất của các phương pháp này tính chất giả định của các tình huống đưa ra trong phiếu điều tra. Trong tình huống giả định, sự sẵn lòng chi trả có thể sai lệch so với việc phải chi trả thực. Nhằm giảm thiểu các sai lệch, việc thiết kế và điều tra đòi hỏi chi phí thực hiện lớn hơn. Phương pháp phân tích số liệu điều tra cũng phức tạp hơn, đặc biệt với phương pháp CE.

3. Thực tiễn nghiên cứu ước lượng giá trị kinh tế di sản

Mối quan tâm về kinh tế di sản được hình thành những năm 1990, đã tạo tiền đề cho các nghiên cứu ước lượng giá trị kinh tế của di sản với các nghiên cứu tiên phong của Grosclaude and Soguel (1994)và Willis (1994). Phương pháp CVM cũng là phương pháp được áp dụng trong những nghiên cứu lượng giá di sản đầu tiên. Kết quả tổng hợp gần đây của Wright và Florian (2016) đã cho thấy 87 kết quả giá trị di sản văn hóa được báo cáo trong 48 nghiên cứu, thực hiện ở 24 quốc gia trên thế giới. Tính bình quân mỗi nghiên cứu lượng giá di sản đã công bố 1,79 kết quả giá trị kinh tế của di sản văn hóa, và số lượng kết quả lớn nhất được công bố trong 1 nghiên cứu là 8.

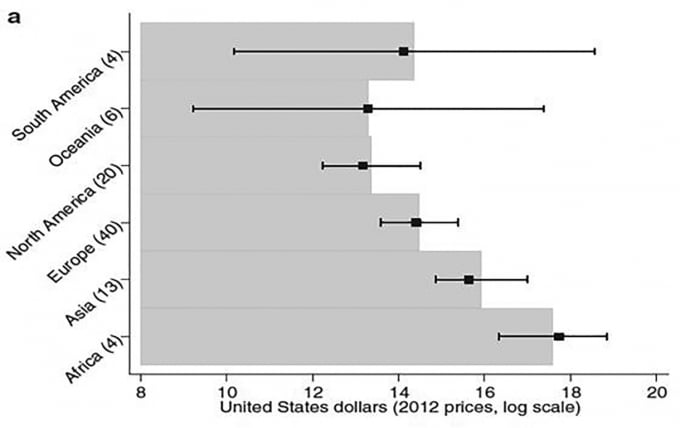

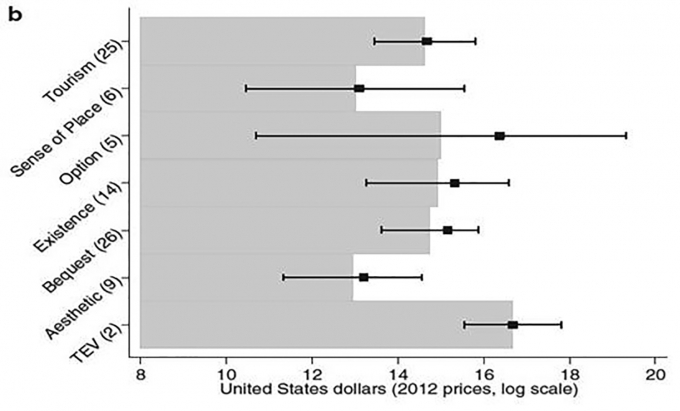

Tổng kết về giá trị kinh tế di sản thì Wright và Florian (2016) chỉ ra giá trị kinh tế bình quân 1 điểm di sản văn hóa là 29,7 triệu USD/ 1 năm. Noonan (2003) tổng hợp 129 kết quả về giá trị kinh tế của các công trình - di tích văn hóa; và mức sẵn lòng chi trả (WTP) bình quân 1 người là 42.78 USD. Hình 2 trình bày đặc điểm địa lý của 87 kết quả giá trị được tổng hợp. Theo khu vực, di sản tại Châu Phi có giá trị cao nhất, tiếp đến tại Châu Á. Theo dạng giá trị, các giá trị du lịch, lựa chọn, tồn tại và lưu truyền là giá trị được đánh giá cao trong các nghiên cứu được rà soát (Hình 3).

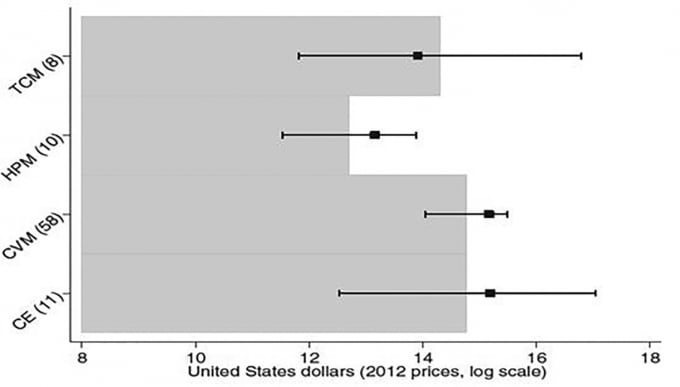

Về phương pháp ước lượng giá trị kinh tế của di sản văn hóa, theo Tuan and Navrud (2008), phương pháp được sử dụng phổ biến nhất là phương pháp CVM. Ngoài ra, phương pháp thực nghiệm lựa chọn (CE) cũng được sử dụng khá phổ biến từ những năm 2000. Nghiên cứu đầu tiên, được thực hiện bởi Morey and Rossmann (2003), áp dụng CE trong lượng giá di sản được công bố năm 2003 về tổng giá trị kinh tế của các tượng đá tại thủ đô Washington, Mỹ. Theo Wright và Florian (2016), tỉ lệ phương pháp được áp dụng là 67% với phương pháp CVM, 13% áp dụng phương pháp CE, 11% áp dụng HPM và TCM được áp dụng trong 9% nghiên cứu. Về kết quả giá trị kinh tế di sản, phương pháp CVM và CE thường cho kết quả cao hơn, do ước tính đầy đủ giá trị sử dụng và phi sử dụng (Hình 4).

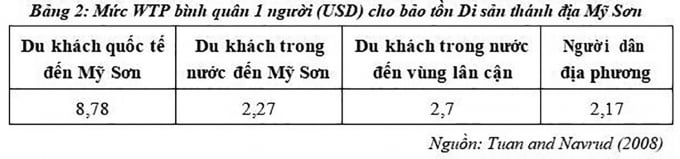

Tại Việt Nam, Tuan and Navrud (2008) ước lượng giá trị kinh tế của Di sản Thánh địa Mỹ Sơn trên cơ sở áp dụng phương pháp CVM với mẫu điều tra: 967 người, gồm 4 nhóm: 1) Du khách quốc tế đến Mỹ Sơn; 2) Du khách trong nước đến Mỹ Sơn; 3) Du khách trong nước đến vùng lân cận; và 4) Người dân địa phương. Kết quả ước tính giá trị kinh tế của Mỹ Sơn là 5 triệu USD và mức WTP bình quân 1 người cao nhất là 8,78 USD của du khách quốc tế và thấp nhất là 2,17 USD của người dân địa phương (Bảng 2).

4. Kết luận

Xu hướng lồng ghép bảo tồn di sản vào các chiến lược phát triển kinh tế - xã hội và sử dụng bảo tồn di sản như là 1 động lực phát triển kinh tế đang ngày càng được quan tâm. Điều này đòi hỏi hoạt động phân tích kinh tế các dự án bảo tồn di sản, và theo đó cần có các thông tin về giá trị kinh tế của di sản văn hóa.

Giá trị kinh tế của di sản được hiểu là giá trị tiền tệ phản ánh các dạng giá trị của di sản văn hóa, bao gồm: giá trị thẩm mỹ, giá trị biểu tượng, giá trị tâm linh, giá trị xã hội, giá trị lịch sử, giá trị độc đáo, giá trị khoa học. Nhằm hướng tới việc ước lượng giá trị tiền tệ, giá trị kinh tế của di sản được chia thành 2 nhóm giá trị sử dụng và giá trị phi sử dụng. Giá trị sử dụng của di sản có thể bao gồm giá trị sử dụng trực tiếp, giá trị sử dụng gián tiếp và giá trị lựa chọn. Giá trị phi sử dụng có 2 dạng giá trị chính là giá trị để lại và giá trị tồn tại.

Các nghiên cứu ước lượng giá trị kinh tế của di sản đã được thực hiện từ năm 1994. Phương pháp CVM là phương pháp đầu tiên được áp dụng và cũng là phương pháp được áp dụng phổ biến nhất trong các nghiên cứu lượng giá di sản. Kết quả tổng hợp gần đây của Wright và Florian (2016) đã cho thấy 87 kết quả giá trị di sản văn hóa được báo cáo trong 48 nghiên cứu, thực hiện ở 24 quốc gia trên thế giới.

Tổng kết về giá trị kinh tế di sản thì Wright and Eppink (2016) chỉ ra giá trị kinh tế bình quân 1 điểm di sản văn hóa là 29,7 triệu USD/ 1 năm. Noonan (2003) tổng hợp 129 kết quả về giá trị kinh tế của các công trình - di tích văn hóa; và mức sẵn lòng chi trả (WTP) bình quân 1 người là 42.78 USD. Tại Việt Nam, Tuan and Navrud (2008) ước lượng giá trị kinh tế của Di sản Thánh địa Mỹ Sơn là 5 triệu USD, và mức WTP bình quân 1 người cao nhất là 8,78 USD của du khách quốc tế và thấp nhất là 2,17 USD của người dân địa phương. So với kinh nghiệm quốc tế, nghiên cứu lượng giá di sản tại Việt Nam còn rất hạn chế, nên cần được mở rộng nghiên cứu nhằm hỗ trợ các quyết định bảo tồn di sản.

Tài liệu tham khảo

1. Grosclaude, Pascal and Nils C. Soguel (1994), "Valuing damage to historic buildings using a contingent market: a case study of road traffic externalities." Journal of Environmental Planning and Management, 37(3): 279-287.

2. Licciardi, Guido Amirtahmasebi Rana (2012), The Economics of Uniqueness: The World Bank.

3. Morey, E. and K.G. Rossmann (2003), "Using stated-preference questions to investigate variations in willingness to pay for preserving marble monuments: classic heterogeneity, random parameters, and mixture models", Journal of Cultural Economics, 27: 215-229.

4. Noonan, Douglas S. (2003), "Contingent Valuation and Cultural Resources: A Meta-Analytic Review of the Literature." Journal of Cultural Economics, 27(3): 159-176.

5. Throsby, D. (2012), "Heritage Economics: A Conceptual Framework." in Licciardi, G. A., ed., The Economics of Uniqueness: Historic Cities and Cultural Heritage Assets as Public Goods, World Bank, Washington, D.C, 75-106.

6. Tuan, Tran Huu and Stale Navrud (2008), "Capturing the benefits of preserving cultural heritage." Journal of Cultural Heritage, 9(3): 326-337.

7. Willis, K. G. (1994), "Paying for heritage: what price for durham cathedral?", Journal of Environmental Planning and Management 37(3): 267-278.

8. Wright, William C. C. and Florian V. Eppink (2016), "Drivers of heritage value: A meta-analysis of monetary valuation studies of cultural heritage." Ecological Economics 130: 277-284.

TS. Nguyễn Công Thành

Trường Đại học Kinh tế Quốc dân

email: [email protected], hotline: 086 508 6899

Tag:

Tag: