Các yếu tố ảnh hưởng đến chấp nhận sử dụng thanh toán không dùng tiền mặt của người tiêu dùng Tp. Hồ Chí Minh

TCDN - Thanh toán không dùng tiền mặt (TTKDTM) là các dịch vụ thanh toán qua tài khoản ngân hàng và một số dịch vụ khác thực hiện thanh toán không qua tài khoản ngân hàng (Nghị định số 101/2012/NĐ-CP và thông tư 46/2014/NHNN).

TÓM TẮT:

Thanh toán không dùng tiền mặt (TTKDTM) là các dịch vụ thanh toán qua tài khoản ngân hàng và một số dịch vụ khác thực hiện thanh toán không qua tài khoản ngân hàng (Nghị định số 101/2012/NĐ-CP và thông tư 46/2014/NHNN). TTKDTM là xu thế tất yếu của toàn thế giới và Việt Nam cũng vậy. Để tiến tới một “ Quốc gia không dùng tiền mặt” với mục tiêu nâng cao chất lượng và thuận tiện hơn trong cuộc sống. Nghiên cứu này đã phân tích các yếu tố ảnh hưởng đến chấp nhận TTKDTM của người tiêu dùng tại TP.HCM đã dựa trên lý thuyết hợp nhất về chấp nhận và sử dụng công nghệ (UTAUT) của Venkatesh và cộng sự (2003). Nghiên cứu khảo sát 601 người tiêu dùng tại TP. Hồ Chí Minh. Kết quả nghiên cứu cho thấy rằng các yếu tố: Tính hiệu quả, điều kiện thuận lợi, ảnh hưởng xã hội, thái độ hướng đến sử dụng, dễ sử dụng có ảnh hưởng thuận chiều đến sự chấp nhận sử dụng phương thức TTKDTM của người tiêu dùng. Trong đó, thái độ hướng đến sử dụng đã trở thành một yếu tố quan trọng ảnh hưởng đến sự chấp nhận TTKDTM. Nghiên cứu cũng chỉ ra rằng yếu tố rủi ro tác động ngược chiều đến việc chấp nhận TTKDTM.

1. CƠ SỞ LÝ THUYẾT VÀ PHƯƠNG PHÁP NGHIÊN CỨU

1.1. Cơ sở lý thuyết

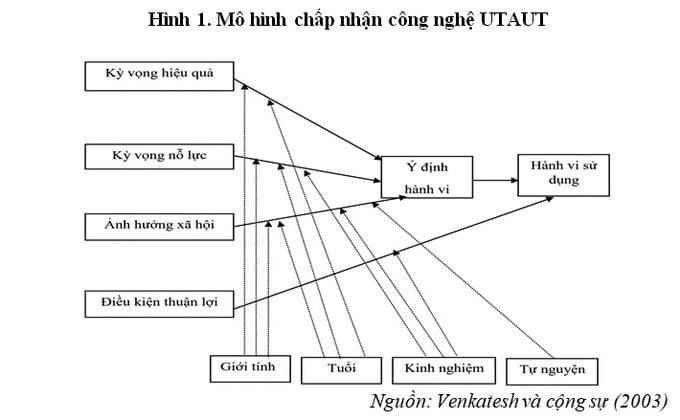

a. Mô hình UTAUT

Lý thuyết hợp nhất về chấp nhận và sử dụng công nghệ - UTAUT (Unified Theory of Acceptance and Use of Technology) lần đầu tiên được xây dựng bởi Venkatesh và cộng sự (2003) để giải thích những yếu tố tác động đến ý định sử dụng công nghệ và hành vi sử dụng công nghệ của người dùng. Mô hình UTAUT được phát triển từ mô hình TAM bởi Davis, Bagozzi, và Warshaw (1989) bổ sung 2 yếu tố là điều kiện thuận lợi và ảnh hưởng của xã hội. Sau đó, mô hình này được mở rộng và kết hợp nhiều mô hình khác và được gọi là lý thuyết hợp nhất về chấp nhận và sử dụng công nghệ.

Trong mô hình UTAUT, có bốn yếu tố ảnh hưởng đến ý định và hành vi sử dụng công nghệ như kỳ vọng hiệu quả, dễ áp dụng, ảnh hưởng xã hội và điều kiện thuận lợi, và ngoài ra còn các yếu tố như nhân khẩu học (tuổi tác, giới tính, kinh nghiệm) khác đều có điều chỉnh đến quyết định chấp nhận sử dụng thanh toán không dùng tiền mặt của người tiêu dùng. Chính vì sự ưu việt của mô hình mà trong nghiên cứu này, đề tài sẽ vận dụng chủ yếu dựa trên mô hình UTAUT.

b. Mô hình nghiên cứu đề xuất

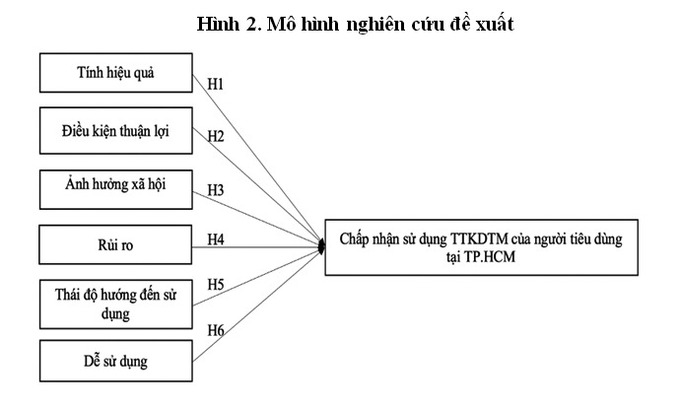

Từ việc kế thừa và chọn lọc các bài báo và các mô hình có liên quan, nhóm nghiên cứu sử dụng mô hình chấp nhận công nghệ UTAUT của Venkatesh và cộng sự (2003) để làm cơ sở chủ yếu cho mô hình nghiên cứu. Hiện nay, việc người tiêu dùng vẫn chưa sử dụng TTKDTM nhiều do những e ngại: Bị đánh cắp thông tin cá nhân, sợ mất phí giao dịch, bảo mật không an toàn,.. Từ những rủi ro trên có thể tác động tích cực hay tiêu cực đến thái độ của người tiêu dùng về việc chấp nhận TTKDTM. Dựa vào kết quả nghiên cứu của Hoàng Hà (2019) và Châu Ngọc Tuấn (2015) nhóm đã bổ sung thêm hai yếu tố “rủi ro” và “ thái độ hướng đến sử dụng”. Cuối cùng, mô hình nghiên cứu đưa ra gồm 6 yếu tố tác động đến chấp nhận TTKDTM của người tiêu dùng tại TP.HCM: Tính hiệu quả, điều kiện thuận lợi, ảnh hưởng xã hội, rủi ro, thái độ hướng đến sử dụng, dễ sử dụng.

Tính hiệu quả

Tính hiệu quả là mức độ mà một cá nhân tin rằng việc sử dụng hệ thống sẽ giúp họ có thể tăng hiệu suất công việc, đáp ứng được những nhu cầu đặt ra mang lại hiệu quả (Venkatesh và cộng sự (2003); Flett và cộng sự (2004); Andualem và cộng sự (2018)). Dựa theo nghiên cứu của Venkatesh và cộng sự, thì tính hiệu quả còn được hiểu là mức độ mà khách hàng tin rằng hệ thống TTKDTM sẽ giúp cải thiện hiệu quả công việc và đời sống (tham chiếu theo mô hình UTAUT của Venkatesh và các cộng sự, 2003). Khi người tiêu dùng thấy được nhiều hiệu quả của việc sử dụng TTKDTM thì việc đón nhận sử dụng dịch vụ TTKDTM sẽ càng dễ dàng. Tác giả đưa ra giả thuyết:

Giả thuyết H1 (+): Tính hiệu quả có quan hệ cùng chiều với việc chấp nhận sử dụng TTKDTM.

Điều kiện thuận lợi

Điều kiện thuận lợi là mức độ mà một cá nhân tin rằng cơ sở hạ tầng kỹ thuật được tổ chức để hỗ trợ sử dụng hệ thống (Venkatesh và cộng sự, 2003). Nghiên cứu các yếu tố tác động đến hành vi sử dụng mobile banking - mô hình UTAUT mở rộng với cảm nhận rủi ro và tính tin cậy (Hoàng Hà, 2019) cũng đã đưa ra kết quả điều kiện thuận lợi có tác động mạnh nhất, theo sau là tính hiệu quả và tin cậy. Điều kiện thuận lợi càng nhiều thì người tiêu dùng tiếp cận TTKDTM càng cao. Nghiên cứu trên thế giới cũng chứng minh điều kiện thuận lợi sẽ ảnh hưởng đến sử dụng công nghệ (Venkatesh và cộng sự (2003); A.Salloum và cộng sự (2019)) nhận thấy điều này tác giả đưa ra giả thuyết:

Giả thuyết H2 (+): Điều kiện thuận lợi có tác động cùng chiều đến việc chấp nhận sử dụng TTKDTM.

Ảnh hưởng xã hội

Ảnh hưởng xã hội là nhân tố quyết định đến ý định của hành vi như chuẩn chủ quan theo lý thuyết TRA (Ajzen, 1991) hay TAM (Davis, 1989). Ảnh hưởng xã hội là mức độ ảnh hưởng mà một cá nhân nhận thức rằng những người quan trọng khuyên nên sử dụng công nghệ. Nghiên cứu trước đây chỉ ra rằng, yếu tố này có ảnh hưởng đáng kể đến quyết định hành vi của người tiêu dùng (Venkatesh và cộng sự, 2003). Những ý kiến đóng góp từ người thân hay bạn bè đều gián tiếp tác động đến niềm tin của người tiêu dùng đối với các nhà cung cấp dịch vụ TTKDTM. Định nghĩa về ảnh hưởng xã hội còn được biết đến trong nghiên cứu mô hình chấp nhận và sử dụng công nghệ (Venkatesh, 2012). Tác giả đưa ra giả thuyết:

Giả thuyết H3 (+): Ảnh hưởng xã hội tác động cùng chiều với việc chấp nhận sử dụng TTKDTM.

Rủi ro

Rủi ro được xem là sự không may mắn, sự tổn thất. Khi khách hàng sử dụng TTKDTM sẽ phải gặp nhiều trường hợp rủi ro về thông tin, về hệ thống, về dịch vụ và sản phẩm từ đó mất uy tín và lòng tin người tiêu dùng. Đề xuất mô hình chấp nhận và sử dụng ngân hàng điện tử ở Việt Nam (Nguyễn Duy Thanh và Cao Hào Thi, 2011) đã cho biết theo kết quả nghiên cứu thì đa số đều cho rằng yếu tố rủi ro giao dịch là nguyên nhân khiến khách hàng cân nhắc nên chấp nhận sử dụng E-Banking hay không. Khi mà tội phạm thông tin vẫn luôn tồn tại khắp nơi trên thế giới, nếu thông tin bị mất cắp thì bất kỳ ai cũng có thể lạm dụng thông tin này cho mục đích xấu. Rủi ro càng cao thì người tiêu dùng chấp nhận sử dụng TTKDTM càng thấp. Tác giả đưa ra giả thuyết:

Giả thuyết H4 (-): Rủi ro có tác động ngược chiều với việc chấp nhận sử dụng TTKDTM.

Thái độ hướng đến sử dụng

Định nghĩa cho thái độ hướng đến sử dụng chính là cảm xúc tích cực hay tiêu cực của một cá nhân về việc thực hiện các hành vi mục tiêu (Davis và cộng cự, 1989). Có rất nhiều ý kiến, trong đó có Taylor và Todd đã chỉ ra rằng thái độ hướng đến sử dụng có bao gồm nhận thức hữu ích và nhận thức dễ sử dụng (Taylor và Todd, 1995). Dựa vào thái độ của khách hàng ta có thể đánh giá rằng liệu dịch vụ TTKDTM có thuận lợi hoặc không tốt đến khách hàng hay không. Thêm một nghiên cứu thực nghiệm ở Việt Nam (Liao và cộng sự, 1999) cho thấy rằng quyết định sử dụng ngân hàng ảo phụ thuộc vào thái độ của người sử dụng dịch vụ đó. Kết quả cho thấy quyết định của một cá nhân đối với dịch vụ điện tử bị ảnh hưởng bởi thái độ của họ. Mô hình TPB và TAM cũng có đề cập đến vấn đề này. Như vậy, giả thuyết sau được tác giả đề xuất:

Giả thuyết H5 (+): Thái độ hướng đến sử dụng sẽ tác động cùng chiều với việc chấp nhận sử dụng TTKDTM.

Dễ sử dụng

Nhận thức tính dễ sử dụng là “Mức độ mà một người tin rằng sử dụng hệ thống đặc thù mà không cần sự nỗ lực” (Davis, 1986). Ngoài ra, tính dễ sử dụng là mức độ mà người sử dụng dễ dàng kết hợp với các yếu tố khác trong việc sử dụng hệ thống (Venkatesh và cộng sự, 2003). Sự thoải mái và hứng thú của người tiêu dùng càng cao khi được tiếp cận với các công nghệ một cách đơn giản, rõ ràng và dễ hiểu. Tác giả thấy rằng nhận thức tính dễ sử dụng có một ảnh hưởng tích cực lên sự tin tưởng vì nó giúp thúc đẩy khách hàng trong việc sử dụng dịch vụ TTKDTM lần đầu và hơn nữa làm cho khách hàng sẵn sàng duy trì mối quan hệ giữa người sử dụng dịch vụ và bên cung cấp dịch vụ. Tác giả đưa ra giả thuyết:

Giả thuyết H6 (+): Dễ sử dụng tác động cùng chiều với việc chấp nhận sử dụng TTKDTM.

1.2. Phương pháp nghiên cứu

Đề tài sử dụng 2 nguồn thu thập dữ liệu: nguồn dữ liệu thứ cấp và nguồn dữ liệu sơ cấp. Nghiên cứu kết hợp cả hai phương pháp nghiên cứu định tính và nghiên cứu định lượng. Thực hiện khảo sát với 40 người tiêu dùng để kiểm tra và điều chỉnh thang đo. Từ đó, nhóm thực hiện khảo sát chính thức. Tiếp theo, đề tài thực hiện nghiên cứu phỏng vấn sâu 20 người tiêu dùng để kiểm tra và hiệu chỉnh thang đo lần cuối. Nghiên cứu này sử dụng thang đo khá phổ biến trong các nghiên cứu trước là thang đo Likert.

Đối tượng tham gia là người tiêu dùng tại thành phố Hồ Chí Minh đã, đang và chưa sử dụng phương thức TTKDTM. Kết quả thu được 601 bảng trả lời hợp lệ. Với 6 biến độc lập và 1 biến phụ thuộc, tổng cộng có tất cả 25 biến quan sát nên kích thước mẫu thu được phù hợp để tiến hành phân tích.

Cuối cùng, nghiên cứu sử dụng phương pháp thống kê mô tả để phân tích đặc điểm của khách hàng. Sau đó, dữ liệu thu về được đưa vào phần mềm SPSS để mã hoá và tiến hành phân tích Cronbach’s Alpha, phân tích nhân tố khám phá EFA. Bước cuối cùng các nhóm nhân tố thỏa mãn điều kiện được đưa vào phân tích hồi quy để kiểm định giả thuyết và nhận xét kết quả nghiên cứu.

2. KẾT QUẢ NGHIÊN CỨU

2.1. Kết quả

2.1.1. Đặc điểm mẫu khảo sát

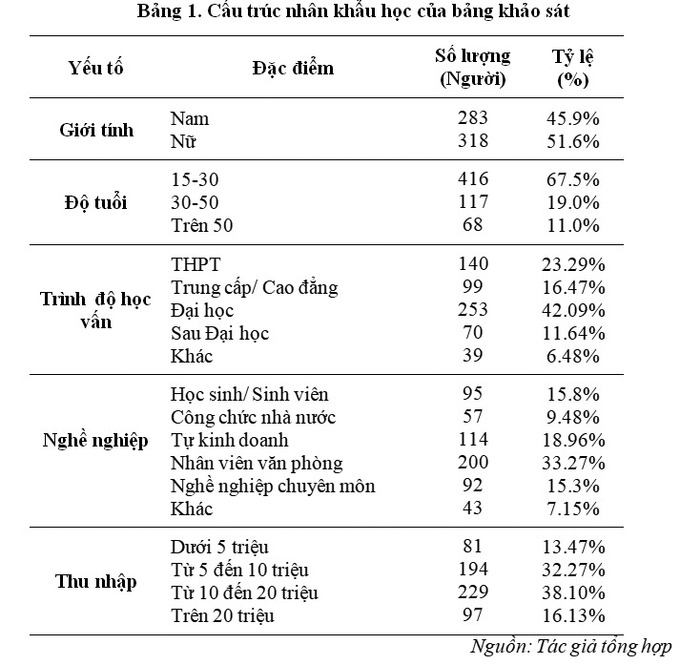

Tổng số câu trả lời hợp lệ của người tiêu dùng tại TP.HCM được nghiên cứu là 601 mẫu với các đặc điểm nhân khẩu học được thể hiện dưới dây:

2.1.2. Thực trạng sử dụng TTKDTM của người tiêu dùng tại TP.HCM

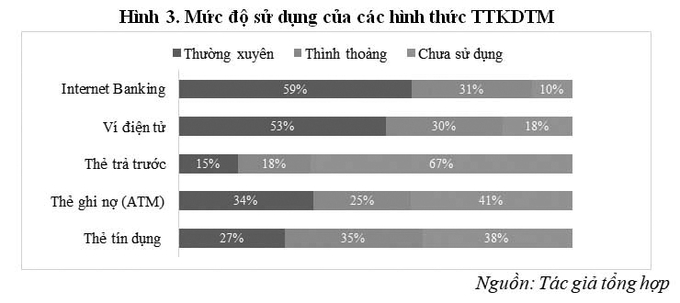

Theo kết quả khảo sát 601 mẫu cho thấy tỷ lệ mức độ sử dụng các hình thức TTKDTM của người tiêu dùng là khá cao được tổng hợp trong hình 3:

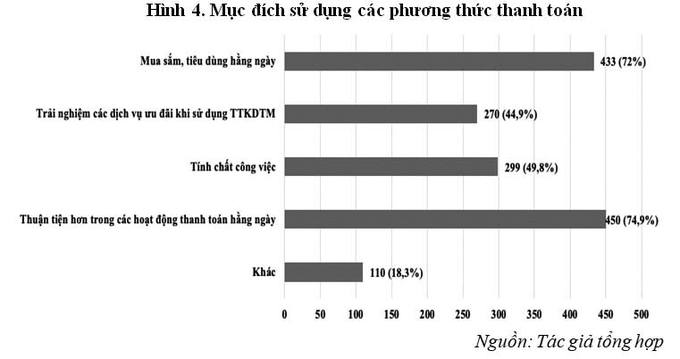

Có rất nhiều mục đích khiến người tiêu dùng quyết định sử dụng hình thức TTKDTM được nhóm nghiên cứu tổng hợp trong hình 4:

2.1.3. Kết quả kiểm định thang đo các yếu tố tác động lên hành vi sử dụng TTKDTM

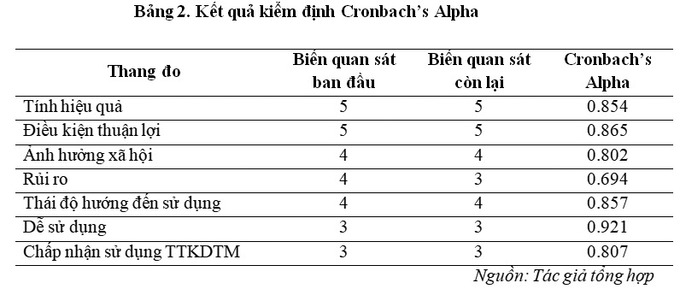

Kết quả phân tích dữ liệu cho thấy các nhóm “Tính hiệu quả (HQ)”, “Điều kiện thuận lợi (TL)”, “Ảnh hưởng xã hội (XH)”, “Rủi ro”, “Thái độ hướng đến sử dụng (TD)”, “Dễ sử dụng” có hệ số Cronbach’s Alpha > 0.6 cho thấy thang đo lường tốt và các biến trong nhóm đều có hệ số tương quan biến tổng lớn hơn 0.3, riêng yếu tố “Rủi ro” có biến RR3 bị loại do hệ số tương quan biến tổng bằng 0.245 < 0.3 nên không đạt yêu cầu về độ tin cậy và tiến hành chạy Cronbach’s Alpha lần hai.

Nhóm biến phụ thuộc “Chấp nhận sử dụng TTKDTM” (CNSD)” có hệ số Cronbach’s Alpha = 0.807 > 0.6, biến CNSD đạt yêu cầu. Từ kết quả xử lý dữ liệu, tất cả các biến còn lại đều được giữ lại để tiến hành phân tích nhân tố khám phá EFA.

2.1.4. Phân tích nhân tố khám phá EFA

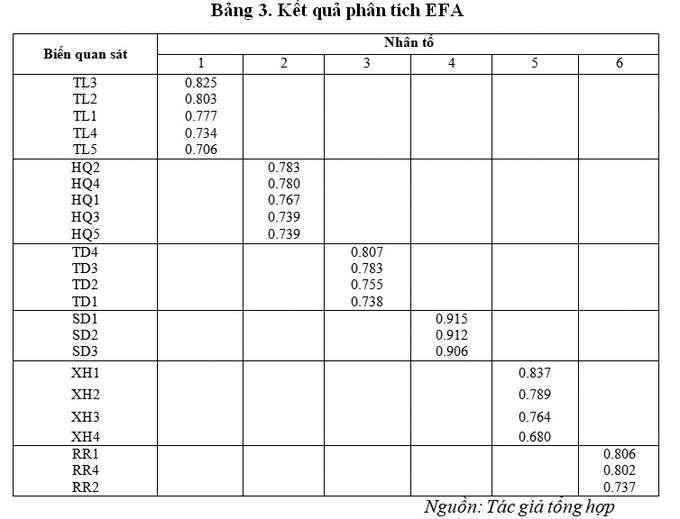

Kết quả phân tích nhân tố EFA cho thấy hệ số KMO and Bartlett's Test nằm trong khoảng 0.5 ≤ KMO = 0.871 ≤ 1, phân tích nhân tố được chấp nhận với tập dữ liệu nghiên cứu.

Kiểm định Bartlett (Bartlett’s test of sphericity) có mức ý nghĩa Sig. = 0.000 < 0.05, chứng tỏ các biến quan sát có tương quan với nhau trong nhân tố. Tổng phương sai trích (Rotation Sums of Squared Loadings (Cumulative%)) là 68.178% chứng tỏ biến thiên của dữ liệu được giải thích bởi 06 yếu tố và 24 biến quan sát được gom thành 06 nhân tố. Phân tích nhân tố khám phá EFA giúp có được các nhân tố cho bước phân tích tương quan Pearson và hồi quy đa biến về sau, kết quả phân tích được thể hiện như sau:

2.1.5. Kiểm định mối tương quan giữa các biến độc lập

Kết quả phân tích cho thấy mức độ tin cậy 95% (tương đương với mức ý nghĩa 5%=0.05) gồm các nhóm yếu tố: Tính hiệu quả, điều kiện thuận lợi, ảnh hưởng xã hội, rủi ro, thái độ hướng đến sử dụng và dễ sử dụng đều có giá trị tương quan dương với biến chấp nhận sử dụng TTKDTM. Điều này cho thấy các biến có mối tương quan thuận (đồng biến) đến chấp nhận sử dụng TTKDTM, phân tích hồi quy tuyến tính là phù hợp.

2.1.6. Phân tích hồi quy

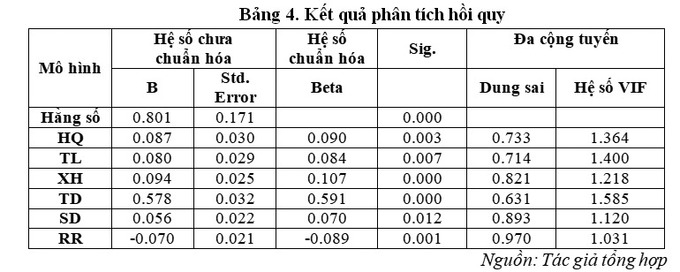

Kết quả kiểm định giả thuyết thông qua hồi quy được thể hiện ở bảng dưới. Với mức ý nghĩa 5% các yếu tố “tính hiệu quả”, “điều kiện thuận lợi”, “ ảnh hưởng xã hội”, “thái độ hướng đến sử dụng”, “dễ sử dụng” có tác động cùng chiều đến “chấp nhận sử dụng TTKDTM”, riêng yếu tố “rủi ro” tác động ngược chiều lên biến phụ thuộc. Cả 6 nhân tố đều có giá trị sig < 0.05 mang ý nghĩa thống kê ở độ tin cậy 95%. Ngoài ra hệ số R2 hiệu chỉnh đạt giá trị 0.586 có khoảng 58.6% sự biến thiên của phụ thuộc được giải thích bởi 6 biến độc lập (HQ,TL,XH,TD,SD,RR).Tiếp đến kiểm định đa cộng tuyến cho thấy các giá trị VIF < 2 đạt yêu cầu. Ngoài ra, hệ số Beta chuẩn hoá cũng cho ta thấy được yếu tố “thái độ hướng đến sử dụng” có tác động mạnh nhất đến việc “chấp nhận sử dụng TTKDTM”. Như vậy, chúng ta chấp nhận các giả thuyết H1, H2, H3, H4, H5 và H6.

2.2. Thảo luận

Dựa trên kết quả nghiên cứu thu thập được từ người tiêu dùng tại TP.HCM, các thang đo lường đã được kiểm định và mô hình nghiên cứu đã được thử nghiệm. Sau khi kiểm tra Cronbach's Alpha, phân tích nhân tố khám phá EFA, tương quan Pearson, hồi quy đa biến, năm yếu tố theo thứ tự đã được xác nhận là có tác động tích cực tới ý định chấp nhận sử dụng phương thức TTKDTM của người tiêu dùng bao gồm: “Thái độ hướng đến sử dụng” (0.591), “Ảnh hưởng xã hội" (0.107), “Tính hiệu quả" (0.090), “Điều kiện thuận lợi" (0.084), “Dễ sử dụng" (0.070). Yếu tố “rủi ro” tác động ngược chiều đến “chấp nhận TTKDTM” . Như vậy, để thúc đẩy các hoạt động TTKDTM trong cuộc sống và để người tiêu dùng tiếp nhận hình thức này nhiều hơn thì nhóm nghiên cứu sẽ đưa ra một số hàm ý nghiên cứu như sau:

Chính phủ, các tổ chức dịch vụ/ngân hàng cần có quy trình hướng dẫn rõ ràng, phổ biến thông tin chính xác, kịp thời cho người tiêu dùng nắm bắt rõ thông tin để an tâm về chất lượng bảo mật của các ứng dụng công nghệ TTKDTM. Bên cạnh đó, cần có những chính sách khuyến khích các doanh nghiệp chấp nhận sử dụng TTKDTM như một công cụ thanh toán đem lại sự nhanh chóng, thuận lợi và tiết kiệm thời gian. Cần xây dựng một đội ngũ nhân viên được đào tạo nhằm tư vấn, giải quyết những thắc mắc của khách hàng. Đối với những trường hợp khiếu nại hoặc phàn nàn về bất cứ vấn đề gì liên quan đến các giao dịch, bảo mật,... Các tổ chức tín dụng, ngân hàng cần phải hỗ trợ và giải quyết nhanh và hợp lý, đảm bảo mang lại sự hài lòng cho người tiêu dùng để họ chấp nhận những ứng dụng công nghệ về thanh toán trực tuyến trong tương lai, từ đó cũng hạn chế những rủi ro khi sử dụng tiền mặt.

3. KẾT LUẬN

Kết quả nghiên cứu cho thấy rằng các yếu tố: Tính hiệu quả, điều kiện thuận lợi, ảnh hưởng xã hội, thái độ hướng đến sử dụng, dễ sử dụng có ảnh hưởng thuận chiều đến sự chấp nhận sử dụng phương thức TTKDTM của người tiêu dùng. Trong đó, thái độ hướng đến sử dụng đã trở thành một yếu tố quan trọng ảnh hưởng đến sự chấp nhận TTKDTM. Về lâu dài, TTKDTM dần trở nên phổ biến trong xã hội và đem lại nhiều lợi ích để thúc đẩy nền kinh tế phát triển bền vững. TTKDTM giúp giảm khối lượng tiền mặt trong lưu thông trên thị trường, kiểm soát và phát hiện các thanh toán phạm pháp, giảm rủi ro rửa tiền. Đối với người tiêu dùng, TTKDTM giúp việc giao dịch an toàn hơn, tốc độ thanh toán nhanh, xác thực dễ dàng, linh hoạt và tiết kiệm thời gian. Đặc biệt, trong bối dịch COVID-19 diễn biến phức tạp, hình thức thanh toán này cũng hạn chế tiếp xúc trực tiếp, hạn chế nguy cơ lây nhiễm trong cộng đồng.

Nghiên cứu cũng chỉ ra rằng yếu tố rủi ro tác động ngược chiều đến việc chấp nhận TTKDTM. Mặc dù TTKDTM có rất nhiều lợi ích nhưng không có nghĩa là nó an toàn tuyệt đối ví dụ như: tiền trong thẻ bị đánh cắp, bảo mật thông tin kém,… điều này cần được các ngân hàng khắc phục và tăng cường bảo mật.

TÀI LIỆU THAM KHẢO:

NGUYỄN ĐẠI LAI 2020. Thực trạng, xu hướng và đề xuất phát triển phương thức thanh toán không dùng tiền mặt. Tạp Chí Tiền Tệ.

TRẦN MAI ANH 2020. Giải pháp nâng cao an toàn trong sử dụng dịch vụ Ngân hàng điện tử. Tạp chí ngân hàng.

LÊ HỮU HƯNG 2021. Thay đổi thói quen hướng tới sử dụng thanh toán không dùng tiền mặt trước tác động của đại dịch Covid-19. Tạp Chí Tài Chính.

BÙI THỊ KIM HOÀNG, NGUYỄN THỊ MỸ TIÊN, & ĐẶNG LÊ KHOA. (2020). Các yếu tố ảnh hưởng đến việc sử dụng chế phẩm hoá học đối với trái sầu riêng sau thu hoạch tại tỉnh Tiền Giang. Tạp chí Khoa học Đại học Mở Thành phố Hồ Chí Minh, 16(3), 154-164.

ĐÀO THỊ THU HƯỜNG. Mô hình chấp nhận sử dụng ví điện tử trong thanh toán của khách hàng cá nhân - trường hợp tại TP. Đà Nẵng. Kỷ yếu hội thảo Khoa học Quốc gia 2019 “CNTT và Ứng dụng trong các lĩnh vực”, 2019. Nhà xuất bản Đà Nẵng, 350-359.

ThS. Bùi Thị Kim Hoàng - Phạm Thị Anh ThưTrần Thị Nhã Thi - Nguyễn Anh Thơ - Ngô Thị Tường Vi

Trường Đại học Nông Lâm Thành phố Hồ Chí Minh

email: [email protected], hotline: 086 508 6899

Tag:

Tag: