Tác động của cấu trúc vốn lên hiệu quả kinh doanh: Nghiên cứu trên thị trường chứng khoán

TCDN - Bài viết này nhằm xác định mức độ tác động của cấu trúc vốn lên hiệu quả kinh doanh - nghiên cứu trên thị trường chứng khoán.

TÓM TẮT:

Bài viết này nhằm xác định mức độ tác động của cấu trúc vốn lên hiệu quả kinh doanh - nghiên cứu trên thị trường chứng khoán. Qua đó, tác giả đề xuất một số hàm ý và giải pháp giúp các nhà quản trị doanh nghiệp có thể hiểu rõ hơn về tác động của cấu trúc vốn và từ đó có thể đạt được hiệu quả kinh doanh cho doanh nghiệp của mình một cách tối ưu nhất. Các phương pháp nghiên cứu định tính và định lượng đồng thời được áp dụng. Kết quả phân tích từ các báo cáo tài chính của 40 công ty ngành bất động sản và xây dụng đang niêm yết trên thị trường chứng khoán Việt Nam, trên Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE) và Sở Giao dịch Chứng khoán Hà Nội (HNX) trong 10 năm (2010 - 2020). Kết quả nghiên cứu cho thấy, có 7 nhân tố có tác động lên hiệu quả kinh doanh: (1) tuổi của doanh nghiệp; (2) tăng trưởng doanh thu; (3) nợ ngắn hạn trên tổng tài sản; (4) nợ dài hạn trên tổng tài sản; (5) tổng nợ trên tổng tài sản; (6) giá trị tài sản cố định ròng trên tổng tài sản; (7) phần trăm thay đổi trong tài sản.

1. CƠ SỞ LÝ THUYẾT

Các lý thuyết liên quan đến việc lựa chọn các nhân tố cấu trúc vốn trong các doanh nghiệp rất phổ biến và đa dạng, có thể kể đến một số lý thuyết như: Lý thuyết Modigliani và Miller, Lý thuyết trật tự phân hạng và Lý thuyết thời điểm thị trường, Lý thuyết đánh đổi.

1.1. Lý thuyết Miller và Modigliani

Nghiên cứu tiêu biểu về cấu trúc vốn được thực hiện bởi Modigliani và Miller (1963) là tiền đề cho lý thuyết cơ bản nhất về cấu trúc vốn. Giả sử, trong môi trường lý tưởng và không có thuế, Modigliani và Miller (1958) cho rằng, cấu trúc vốn không liên quan đến giá trị của doanh nghiệp và không có cách nào thay đổi giá trị của công ty bằng việc thay đổi cấu trúc vốn. Bằng việc đưa thuế suất thuế thu nhập doanh nhiệp vào mô hình, Modigliani và Miller (1963) kết luận rằng, giá trị công ty tăng lên do lợi ích của tấm chắn thuế; và nhìn chung, cấu trúc vốn ảnh hưởng đến giá trị thị trường của công ty.

1.2. Lý thuyết đánh đổi

Một số nghiên cứu sau này, với mục đích hoàn thiện lý thuyết nghiên cứu về cấu trúc vốn của Modigliani và Miller (1963), Lý thuyết đánh đổi đã thảo luận về doanh nghiệp đối mặt những vấn đề khó khăn tài chính, chi phí của doanh nghiệp (nghiên cứu của Kraus và Litzenberger, 1973; Jensen và Meckling, 1976). Các tác giả cho rằng, giá trị thị trường của một doanh nghiệp có nợ bằng giá trị của một doanh nghiệp không có nợ cộng với giá trị “lá chắn thuế” trừ giá trị hiện tại của chi phí phá sản thông qua Lý thuyết đánh đổi. Qua đó, Lý thuyết cho rằng, tồn tại một cấu trúc vốn tối ưu, trong đó lợi ích của “lá chắn thuế” sẽ bù đắp tốt nhất cho những tổn thất từ các khoản nợ. Hơn nữa, theo Frank và cộng sự (2002), Lý thuyết đánh đổi cũng được xem là một lý thuyết cạnh tranh với Lý thuyết trật tự phân hạng trong cấu trúc vốn bởi nó là một chứng minh cho các quyết định cấu trúc vốn tương đối tốt so với các lý thuyết khác. Thuyết này được xem là một trong những lý thuyết chủ chốt của các lý thuyết nói về các nhân tố cấu trúc vốn.

1.3. Lý thuyết trật tự phân hạng

Những thông tin không đối xứng (bất cân xứng) giữa nhà đầu tư và nhà quản trị có thể dẫn tới lựa chọn ngược. Sự bất cân xứng dẫn tới lựa chọn cấu trúc vốn, mà Myers cho rằng, một trong những vấn đề đặc biệt ảnh hưởng đến các nhân tố cấu trúc vốn của công ty. Nhà đầu tư sẽ không nắm rõ về giá trị thực và rủi ro của doanh nghiệp bằng nhà quản trị, cũng từ đó mà ảnh hưởng ít nhiều đến việc quyết định đến việc tài trợ vốn. Trong bối cảnh đó, Myers đề xuất về Lý thuyết trật tự phân hạng để giải thích cho việc trật tự ưu tiên giữa các nguồn vốn khi doanh nghiệp cần huy động. Quan trọng hơn, Lý thuyết trật tự phân hạng nhằm thu hẹp sự chênh lệch thông tin giữa nhà quản trị và nhà đầu tư bên ngoài. Qua Lý thuyết trật tự phân hạng, có thể rút ra những nội dung chính sau: (i) các doanh nghiệp ưa chuộng nguồn vốn tài trợ từ nội bộ hơn so với bên ngoài; (ii) việc cắt giảm cổ tức của cổ đông không được sử dụng tài trợ cho nguồn vốn, cho nên cổ tức phải được ổn định qua các năm; (iii) các doanh nghiệp sẽ làm theo trật tự phân hạng khi muốn huy động vốn từ bên ngoài đầu tư; (iv) tỷ lệ nợ sẽ phản ánh yêu cầu tích lũy đối với nguồn vốn ngoại sinh.

1.4. Lý thuyết thời điểm thị trường

Lý thuyết thời điểm thị trường được đề xuất bởi Baker và Wurgler (2002). Tác giả Baker và Wurgler (2002) đã thực hiện nghiên cứu thị trường Mỹ trong giai đoạn 1968 - 1999 cho rằng, doanh nghiệp sẽ phát hành cổ phiếu tại thời điểm giá cao và sẽ mua lại khi điều chỉnh vốn ở giá thấp. Lý thuyết thời điểm thị trường có tác động lâu dài lên các nhân tố lựa chọn cấu trúc vốn trong doanh nghiệp. Tuy nhiên, kết quả nghiên cứu này có những bằng chứng trái chiều, như đã được thảo luận trong nghiên cứu của Alti (2006), Flannery và Rangan (2006). Tuy vậy, vận dụng lý thuyết này, công ty sẽ có xu hướng phát hành thêm cổ phiếu thay vì phát hành trái phiếu hay chứng chỉ nợ vay. Lý thuyết thời điểm thị trường dự báo đối lập với Lý thuyết đánh đổi.1.5. Một số lý thuyết phổ biến khácLý thuyết cấu trúc tài chính tối ưu là một quan điểm truyền thống, khi doanh nghiệp có xu hướng vay nợ, họ sẽ nghĩ khoản nợ đó sẽ mang về lợi nhuận cho công ty và đi kèm những rủi ro và bất lợi. Khi tăng vốn vay cùng với chi phí vốn vay không cao, “lá chắn thuế” giúp cho chi phí sử dụng vốn bình quân gia quyền giảm. Hệ số nợ cứ tăng liên tục thì tỷ lệ rủi ro cũng tăng và doanh nghiệp kỳ vọng tỷ suất sinh lợi cao, vì thế nhu cầu vốn tăng dẫn đến chi phí sử dụng vốn bình quân gia quyền tăng. Từ đó, luôn tồn tại cấu trúc vốn tài chính tối ưu để tối đa hóa giá trị doanh nghiệp và tối thiểu hóa chi phí sử dụng vốn.

2. PHƯƠNG PHÁP NGHIÊN CỨU VÀ KẾT QUẢ NGHIÊN CỨU

2.1. Phương pháp nghiên cứu

Phương pháp nghiên cứu được thực hiện trong bài viết này bao gồm hai phương pháp nghiên cứu định tính và định lượng. Phương pháp định tính hình thành trong nghiên cứu qua khảo sát tài liệu, khảo sát qua các nghiên cứu trước để xây dựng các tác động của cấu trúc vốn đến kết quả hoạt động kinh doanh của các doanh nghiệp. Phương pháp định lượng được thực hiện qua thu thập dữ liệu thứ cấp từ các công ty ngành bất động sản và xây dụng đang niêm yết trên thị trường chứng khoán Việt Nam. Thông qua các kiểm định Hausman test, kiểm định F - Test và kiểm định Breusch and pagan Lagrangian Mutiplier (LM) để lựa chọn phương pháp phù hợp cho ba phương pháp nghiên cứu: phương pháp ước lượng bình phương tối thiểu thông thường (Pooled OLS), phương pháp ước lượng với tác động cố định (FEM), phương pháp ước lượng với tác động ngẫu nhiên (REM).

Tuy vậy, các nghiên cứu trước đều cho rằng, ba phương pháp trên đều có thể gặp vấn đề của tự tương quan và phương sai thay đổi, nên phương pháp bình phương nhỏ nhất tối thiểu khả thi nên được áp dụng trong trường hợp này.

2.2. Dữ liệu nghiên cứu

Nguồn dữ liệu trong nghiên cứu này được thu thập từ báo cáo tài chính của các công ty ngành bất động sản và xây dụng đang niêm yết trên thị trường chứng khoán Việt Nam, bao gồm Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE) và Sở Giao dịch Chứng khoán Hà Nội (HNX) trong 10 năm (2010 - 2020). Các doanh nghiệp này được lựa chọn dựa trên tiêu chí: doanh nghiệp niêm yết cung cấp đầy đủ thông tin cần thiết phục vụ cho mục đích nghiên cứu.

2.3. Lựa chọn phương pháp phân tích

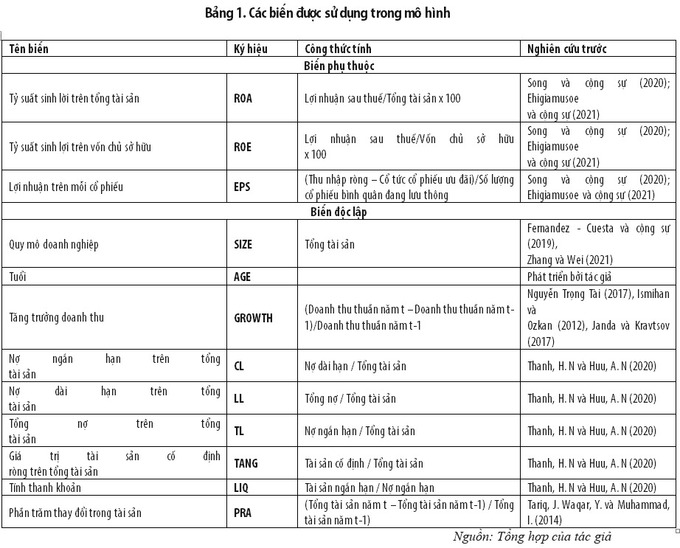

Các nghiên cứu trước đều cho rằng, kết quả hồi quy thường gặp các khuyết tật trong mô hình nghiên cứu, nên mô hình hồi quy bình phương tối thiểu tổng quát là một dạng của phương pháp bình phương nhỏ nhất cổ điển gộp, đối với các biến đã thay đổi để phù hợp với các giả thuyết bình phương tối thiểu tiêu chuẩn. Các ước lượng thường có tính chất BLUE (Best Linear Unbiased Estimator, tạm dịch là những ước lượng không chệch tuyến tính tốt nhất) khi và chỉ khi ước lượng tuyến tính được gọi là các ước lượng GLS. Do vậy, trong nghiên cứu này, tác giả thực hiện hồi quy theo mô hình hồi quy bình phương tối thiểu tổng quát GLS nhằm xác định được kết quả hồi quy tốt nhất. Các biến được sử dụng trong nghiên cứu này được trình bày Bảng 1.

2.4. Kết quả nghiên cứu

2.4.1. Thống kê mô tả

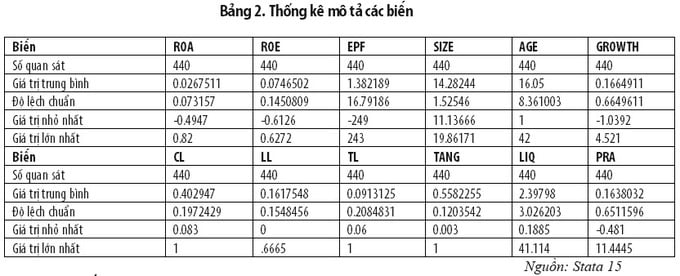

Phân tích thống kê mô tả thực hiện nhằm tóm tắt đặc điểm của dữ liệu, số liệu mô tả số quan sát các biến, giá trị trung bình, độ lệch chuẩn, giá trị nhỏ nhất và giá trị lớn nhất dùng trong nghiên cứu thể hiện rõ ở Bảng 2.

2.4.2. Hệ số tương quan

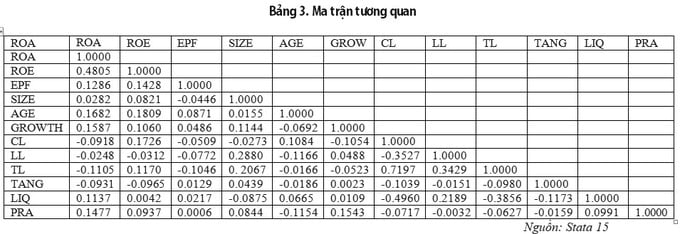

Để chỉ ra mối quan hệ của từng cặp biến với nhau ta sử dụng ma trận hệ số tương quan. Nhằm mục đích tránh hiện tượng đa cộng tuyến giữa các biến nên nhóm tác giả không đưa ba biến CL, LL, TL vào cùng một mô hình. Do đó, tác giả quyết định tách ra thành hai mô hình khác nhau, mô hình 1 có biến độc lập CL và LL; mô hình 2 có biến TL. Kết quả thống kê ma trận hệ số tương quan giữa các cặp biến độc lập được thể hiện ở Bảng 3.

Thông qua các cặp chỉ số ma trận tương quan giữa các biến trong mô hình kiểm định đa cộng tuyến của mô hình thì không có giá trị nào vượt quá 0,8. Do đó, đã thỏa mãn các điều kiện đảm bảo mô hình có ý nghĩa thống kê.

Qua kết quả Bảng 4 cho thấy: Biến SIZE (quy mô) và biến LIQ (tính thanh khoản) không có ý nghĩa đến mô hình. Vì vậy, việc gia tăng quy mô doanh nghiệp và tăng tính thanh khoản sẽ không ảnh hưởng nhiều đến kết quả của hoạt động kinh doanh.

Trái ngược hoàn toàn với biến SIZE thì biến AGE lại cho ra kết quả có ý nghĩa thống kê, đặc biệt có tác động mạnh đến EPS. Có thể nói, biến AGE (độ tuổi của doanh nghiệp) càng cao, càng lâu đời thì hoạt động kinh doanh của doanh nghiệp ngày càng cao.

Biến GROWTH (tăng trưởng doanh thu) chỉ có ý nghĩa với ROA, ROE và không có ý nghĩa tới EPS nên việc tăng trưởng doanh thu cũng có tác động tích cực đến hoạt động kinh doanh của doanh nghiệp. Vì vậy, việc tăng trưởng doanh thu càng nhanh thì chứng tỏ doanh nghiệp đang hoạt động rất tốt. Biến nợ ngắn hạn trên tổng tài sản (CL) mang mức ý nghĩa với mô hình 1 của ROA và ROE. Với mức ý nghĩa 10% tác động đến ROA, tuy nhiên, không có ý nghĩa đến EPS. Vì vậy, cần gia tăng nợ ngắn hạn để tối đa hóa được hiệu quả và lợi nhuận từ hoạt động kinh doanh của doanh nghiệp. Biến nợ dài hạn trên tổng tài sản (LL) lại mang ý nghĩa trái với nợ ngắn hạn trên tổng tài sản (CL) chỉ có ý nghĩa với EPS và không có ý nghĩa đến ROA, ROE. Vì vậy, hạn chế gia tăng nợ dài hạn cho các hoạt động kinh doanh của doanh nghiệp để tránh làm giảm hiệu quả hoạt động của doanh nghiệp.

Tổng nợ trên tổng tài sản (TL) có ý nghĩa ở mô hình 2 của ROA, ROE và EPS. Tuy nhiên, tổng nợ trên tổng tài sản (TL) có ý nghĩa hơn 7% đối với ROA. Từ đó cho thấy, việc tăng nợ là việc rất cần thiết khi doanh nghiệp muốn đạt được hiệu quả kinh doanh một cách tốt nhất. Giá trị tài sản cố định ròng trên tổng tài sản (TANG) và phần trăm thay đổi trong tài sản (PRA) có mức ý nghĩa khá cao với ROA và ROE, nhưng không có ý nghĩa với EPS.

3. HÀM Ý QUẢN TRỊ

Qua nghiên cứu trên cho thấy, độ tuổi doanh nghiệp có tác động tích cực đến hiệu quả hoạt động kinh doanh, và có tác động nhiều nhất đến hiệu quả kinh doanh của doanh nghiệp, nhân tố được đo bằng lợi nhuận trên mỗi cổ phiếu (EPS). Vì việc một công ty càng lâu đời thì uy tín và vị thế của họ trên thương trường là vô cùng lớn so với những công ty có tuổi đời thấp. Bằng uy tín và vị thế đó của mình trên thương trường, các công ty hay các doanh nghiệp càng dễ dàng có được lòng tin của các nhà đầu tư. Ngoài ra, việc một doanh nghiệp đứng vững trên thương trường càng lâu còn mang lại ưu thế cho doanh nghiệp trong sự cạnh tranh với những đối thủ cùng ngành, nghề kinh doanh, góp phần giúp các công ty, doanh nghiệp huy động vốn một cách dễ dàng hơn. Và từ nguốn vốn dồi dào ấy có thể mang lại hiệu quả hoạt động cho doanh nghiệp một cách tốt hơn khi doanh nghiệp có nhiều mục tiêu và kế hoạch cụ thể đang phát triển hoặc dự định triển khai trong tương lai gần. Bên cạnh đó, tăng trưởng doanh thu của doanh nghiệp có tác động dương đến hiệu quả hoạt động của công ty. Cụ thể là tác động tích cực đến tỷ suất sinh lợi trên tổng tài sản (ROA), tỷ suất sinh lợi trên vốn chủ sở hữu (ROE). Tuy nhiên, tăng trưởng doanh thu lại không có tác động đến lợi nhuận trên mỗi cổ phiếu (EPS). Dù vậy, việc tăng trưởng doanh thu của doanh nghiệp cũng có thể nâng cao được hiệu quả hoạt động, tăng lợi nhuận của doanh nghiệp. Vì vậy, các nhà quản trị cũng không nên bỏ qua yếu tố này để phát triển doanh nghiệp của mình; mà để có thể tăng trưởng doanh thu của mình, các doanh nghiệp cần phải có được sản phẩm tốt, gia tăng giá trị của sản phẩm, tạo thêm các chương trình ưu đãi, khuyến mãi, các chính sách hỗ trợ về giá, hỗ trợ về pháp lý, nhằm tăng sự thu hút khách hàng đến với doanh nghiệp. Song song đó, các doanh nghiệp cần nâng cao khả năng bán hàng bằng cách nâng cao chất lượng các đội bán hàng (sale) nâng cao các nghiệp vụ, kiến thức của nhân viên, áp dụng các chương trình, chiến dịch quảng bá sản phẩm, hình ảnh từ các trang mạng xã hội hiện đang phổ biến, các trang web. Từ đó, tạo thêm cho doanh nghiệp lượng khách hàng mới có khả năng và nhu cầu cao.

Tổng nợ trên tổng tài sản có ý nghĩa với cả ROA, ROE, EPS, vì vậy, việc tăng nợ sẽ giúp các doanh nghiệp tối ưu được các đòn bẩy về tài chính. Gia tăng lợi nhuận, tăng hiệu quả hoạt động. Càng tăng nợ thì hiệu quả hoạt động càng cao. Để đạt được hiệu quả một cách tối ưu nhất ta cần phải đi sâu hơn về việc gia tăng nợ. Trong đó, nợ ngắn hạn trên tổng tài sản có tác động tích cực đến ROA và ROE và có tác động mạnh nhất đến ROA. Tuy vậy, nhưng nợ ngắn hạn trên tổng tài sản lại không có tác động đến EPS. Và ngược lại, nợ dài hạn trên tổng tài sản lại cho ra kết quả trái ngược với nợ ngắn hạn trên tổng tài sản là chỉ tác động đến EPS và không tác động đến ROA và ROE. Do đó, các doanh nghiệp cần chủ yếu tập trung gia tăng nợ ngắn hạn và hạn chế nợ dài hạn trong hoạt động kinh doanh của mình để mang lại hiệu quả kinh doanh tốt nhất cho các doanh nghiệp.

TÀI LIỆU THAM KHẢO:

1. Ajayi, O. D & Zahiruddin, B. G (2016), The Impact of Capital Structure on Firm Performance: Empirical Evidence from Nigeria. IOSR Journal of Economics and Finance (IOSR-JEF) e-ISSN: 2321-5933, p-ISSN: 2321 - 5925. Volume 7, Issue 4. Ver. III (Jul. - Aug. 2016), 23 - 30.

2. Baker, M. & Wurgler, J. (2002), “Market timing and capital structure”, The Journal of Finance, 55, 2219 - 2257.

3. Frank Juhan, Andrew King và Derek Raine (2002), Accretion power in astrophysics, Cambridge university press publishing.

4. Harris, M., & Raviv, A. (1991), “The Theory of Capital Structure”, The Journal of Finance, 46(1), 297 - 355.

5. Huy, T. T. & Hân, N. T. N. (2020), “Tác động của cấu trúc vốn đến hiệu quả hoạt động kinh doanh của các doanh nghiệp trong ngành năng lượng niêm yết trên thị trường chứng khoán Việt Nam”, Tạp chí Công Thương.

6. Karaca S-leyman Serdar & Arif Savsar (2012), “The effect of financial ratios on the firm value: Evidence from Turkey”, Journal of Applied Economic Sciences, Số 7(1), Trang 56-63.

TS. Nguyễn Văn Chiến, Phạm Phúc Nguyên, Nguyễn Thị Thủy

Đại học Thủ Dầu Một

email: [email protected], hotline: 086 508 6899

Tag:

Tag: