Giải pháp nâng cao sự tham gia tự nguyện bảo hiểm toàn diện trong học sinh, sinh viên tỉnh Bạc Liêu

TCDN - Bảo hiểm toàn diện học sinh, sinh viên là loại bảo hiểm tự nguyện, qua các năm 2015, 2016, 2017 tại thị trường Bạc Liêu công ty Bảo Việt và Bảo Minh đã khai thác khá tốt nghiệp vụ này, nhưng trong thực tế khai thác nghiệp vụ bảo hiểm toàn diện HSSV vẫn còn nhiều hạn chế, khó khăn,...

Tóm tắt

Bảo hiểm toàn diện học sinh, sinh viên có vai trò tác dụng to lớn không chỉ đối với bản thân học sinh, sinh viên mà nó có ý nghĩa rất thiết thực đối với gia đình các em. Đề tài tiến hành điều tra thực trạng về tình hình hoạt động của công ty Bảo Việt và Bảo Minh qua các năm 2015, 2016, 2017 tại địa bàn Bạc Liêu; khảo sát 300 sinh viên trường đại học, cao đẳng và 100 học sinh THPT trên địa bàn tỉnh một số vấn đề xoay quanh bảo hiểm học sinh, sinh viên về nhận thức, sự hài lòng và quyết định tham gia. Từ đó phân tích nguyên nhân để đề xuất giải pháp nâng cao sự tham gia tự nguyện bảo hiểm toàn diện trong học sinh, sinh viên tỉnh Bạc Liêu.

1. Đặt vấn đề

Bảo hiểm con người là loại bảo hiểm có mục đích chi trả những khoản tiền đã thỏa thuận trước cho người được bảo hiểm hoặc người thụ hưởng bảo hiểm, trong trường hợp xảy ra những sự kiện tác động đến chính bản thân người được bảo hiểm. Những rủi ro này là tai nạn bệnh tật, ốm đau, tử vong, tuổi già và những bấp bênh khác về tuổi thọ con người. Khi những sự kiện này xảy ra tác động đến người được bảo hiểm, người bảo hiểm không tham gia một cách trực tiếp vào việc khắc phục hậu quả của chúng. Sự can thiệp của người bảo hiểm chính là việc thanh toán một số tiền, một khoản trợ cấp được ấn định trên hợp đồng bảo hiểm. Khoản trợ cấp này có thể được thanh toán cho người được bảo hiểm hoặc là người khác - người thụ hưởng, tùy vào từng loại hình bảo hiểm và mục đích ký kết hợp đồng bảo hiểm của người tham gia.

Bảo hiểm toàn diện học sinh, sinh viên là loại bảo hiểm tự nguyện, qua các năm 2015, 2016, 2017 tại thị trường Bạc Liêu công ty Bảo Việt và Bảo Minh đã khai thác khá tốt nghiệp vụ này, nhưng trong thực tế khai thác nghiệp vụ bảo hiểm toàn diện học sinh, sinh viên vẫn còn nhiều hạn chế, khó khăn, vướng mắc cả về phía doanh nghiệp lẫn người tham gia bảo hiểm. Vì thế, việc hình thành một nghiên cứu nhằm đề xuất giải pháp nâng cao sự tham gia bảo hiểm toàn diện trong học sinh, sinh viên là cần thiết.

2. Kết quả nghiên cứu

Đề tài tiến hành điều tra thực trạng về tình hình hoạt động của công ty Bảo Việt và Bảo Minh qua các năm 2015, 2016, 2017 tại địa bàn Bạc Liêu; khảo sát 300 sinh viên trường đại học, cao đẳng và 100 học sinh THPT trên địa bàn tỉnh một số vấn đề xoay quanh bảo hiểm học sinh, sinh viên về nhận thức, sự hài lòng và quyết định tham gia; từ đó phân tích nguyên nhân để đề xuất giải pháp

2.1 Thực trạng

Tình hình hoạt động của Bảo Việt và Bảo Minh qua các năm 2015, 2016, 2017

Trên địa bàn tỉnh Bạc Liêu có mặt nhiều doanh nghiệp kinh doanh bảo hiểm như: Công ty bảo hiểm Bảo Việt, các Công ty cổ phần bảo hiểm Bảo Minh, Bảo Long, Bưu điện, Dầu khí Pjico... Thị phần lớn nhất thuộc về Công ty Bảo Việt và Bảo Minh, đây là hai doanh nghiệp thuộc Bộ Tài chính, có thương hiệu nổi tiếng, tiềm lực tài chính mạnh, đặc biệt Bảo Việt có mạng lưới khắp Việt Nam.

Tại thị trường Bạc Liêu, không riêng gì nghiệp vụ bảo hiểm toàn diện học sinh, sinh viên mà hầu hết các nghiệp vụ bảo hiểm rủi ro thì Công ty bảo hiểm Bảo Việt và Bảo Minh vẫn chiếm ưu thế hơn 90% thị phần bảo hiểm tại Bạc Liêu.

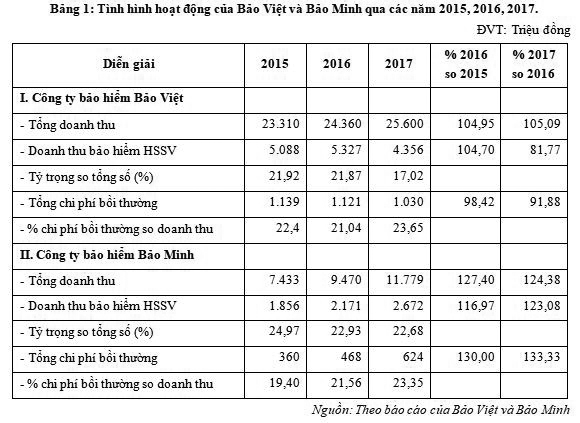

Qua bảng 1 cho thấy:

Tại Công ty Bảo Việt:

Tổng doanh thu năm 2015 là 23.210 triệu đồng, năm 2016 là 24.360 triệu đồng và năm 2017 là 25.600 triệu đồng, tăng dần qua các năm, năm 2016 tăng 4,95% so 2015, năm 2017 tăng 5,09% so năm 2016.

Trong đó doanh thu từ nghiệp vụ bảo hiểm toàn diện học sinh, sinh viên lần lượt qua các năm 2015 là 5.088 triệu đồng, năm 2016 là 5.327 triệu đồng, năm 2017 là 4.356 triệu đồng, chiếm tỷ trọng so tổng doanh thu năm 2015 là 21,92%, năm 2016 là 21,87% và năm 2017 là 17,02%, qua các năm tỷ trọng này ít biến động, chiếm tương đương 1/5 trong tổng doanh thu. Có thể thấy hoạt động nghiệp vụ bảo hiểm toàn diện học sinh, sinh viên là nguồn thu quan trọng và khá ổn định của Công ty Bảo Việt.

Tổng chi phí bồi thường năm 2015 là 1.139 triệu đồng, năm 2016: 1.121 triệu đồng và năm 2017 là 1.030 triệu đồng, chiếm tỷ trọng so doanh thu nghiệp vụ bảo hiểm học sinh, sinh viên năm 2015 là 22,24%, năm 2016: 21,04% và năm 2017 là 23,65, điều này chứng tỏ nghiệp vụ bảo hiểm toàn diện học sinh, sinh viên của Bảo Việt cũng mang lại lợi nhuận khá lớn cho đơn vị.

Tại Công ty Bảo Minh:

Tổng doanh thu các năm lần lượt là: 2015 là 7.433 triệu đồng, năm 2016: 9.470 triệu đồng và năm 2017 là 11.779 triệu đồng, doanh thu tăng liên tục qua các năm, năm 2016 tăng 27,4% so 2015, năm 2017 tăng 24,38% so năm 2016.

Trong đó nghiệp vụ bảo hiểm toàn diện học sinh, sinh viên năm 2015 là 1.856 triệu đồng, năm 2016: 2.171 triệu đồng, và năm 2017 là 2.672 triệu đồng, chiếm tỷ trọng trong tổng doanh thu của Công ty lần lượt là: năm 2015 là 24,97%, năm 2016: 22,93% và năm 2017: 22,68%. Đây cũng là nghiệp vụ bảo hiểm chiếm tỷ trọng khá cao hơn 20% trong tổng số nghiệp vụ kinh doanh và là nghiệp vụ kinh doanh khá ổn định, khả năng khai thác tăng liên tục qua 3 năm.

Về chi phí bồi thường qua các năm cũng chiếm tỷ trọng qua lại mức 20% doanh thu của nghiệp vụ bảo hiển toàn diện học sinh, sinh viên và vẫn là nghiệp vụ kinh doanh mang lại lợi nhuận khá cao cho Công ty qua các năm, hoạt động kinh doanh cũng giống như Bảo Việt.

Qua tình hình kinh doanh của Bảo Việt, Bảo Minh như phân tích trên cho thấy, nghiệp vụ bảo hiểm toàn diện học sinh, sinh viên là hoạt động kinh doanh ổn định và mang lại lợi nhuận cho Công ty ở mức khá cao. Để thấy rõ hơn điều này, đề tài tiến hành phân tích tình hình thu phí bảo hiểm toàn diện học sinh, sinh viên của Bảo Việt, Bảo Minh qua các năm.

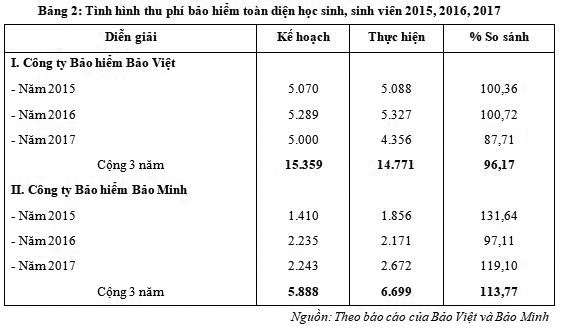

Tình hình thu phí bảo hiểm toàn diện học sinh, sinh viên 2015, 2016, 2017

Qua bảng 2 cho thấy:

Tại Bảo Việt: Năm 2015 thu phí bảo hiểm toàn diện học sinh, sinh viên là 5.088 triệu đồng, đạt 100,36% so với kế hoạch đề ra, năm 2016 thu 5.327 triệu đồng, đạt 100,72% kế hoạch, năm 2017 thu 4.356 triệu đồng, đạt 87,71% kế hoạch. Cộng 3 năm thu 14.771 triệu đồng, đạt 96,17% kế hoạch. Năm 2017 không đạt chỉ tiêu kế hoạch thu phí bảo hiểm toàn diện học sinh, sinh viên của Bảo Việt do thị phần giảm sút.

phí như Bảo Việt, thu phí bảo hiểm toàn diện học sinh, sinh viên năm 2015 là 1.856 triệu đồng, đạt 131,64% so kế hoạch, năm 2016 thu 2.171 triệu đồng, đạt 97,11% so kế hoạch, năm 2017 thu 2.672 trđ, đạt 113,77% so kế hoạch, cộng 3 năm thu 6.699 triệu đồng, đạt 113,77% so kế hoạch, Bảo Minh cố gắng khai thác nghiệp vụ bảo hiểm toàn diện học sinh, sinh viên và đạt tương đối khá qua các năm như nêu trên.

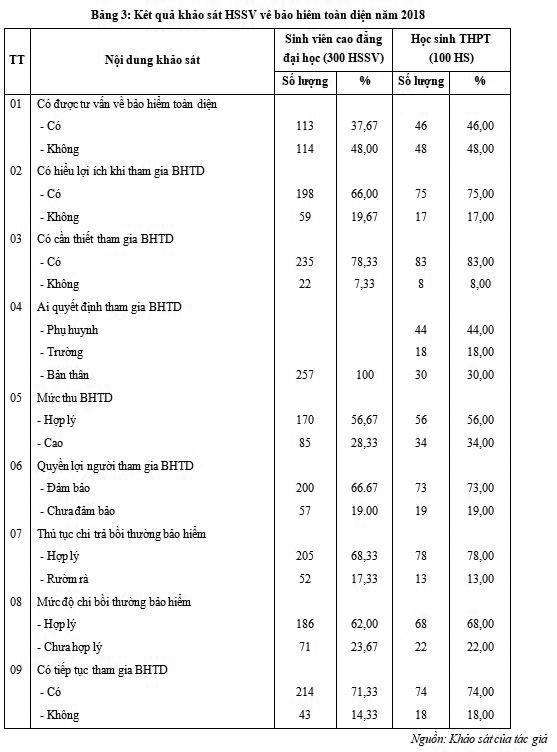

Kết quả khảo sát HSSV về bảo hiểm toàn diện năm 2018

Bảo hiểm thân thể học sinh còn được nhiều trường gọi là bảo hiểm tự nguyện vì bản chất của loại bảo hiểm này là gia đình nào muốn mua cho con thì mua. Tuy nhiên trên thực tế, việc muốn hay không nhiều khi không thuộc quyền tự quyết của gia đình học sinh bởi mỗi trường có một cách “ép” mua khác nhau, còn phụ huynh “mua” xong vẫn “mờ tịt” về quyền lợi của con mình…

Bảo hiểm tự nguyện bắt đầu được triển khai rộng rãi ở các trường học cách đây hơn 10 năm, sau khi Bộ Giáo dục và Đào tạo và Bộ Tài chính ban hành Thông tư Liên Bộ số 35-TT/LB (ngày 25/4/1995) hướng dẫn về bảo hiểm toàn diện đối với học sinh, sinh viên.

Theo đó, công ty bảo hiểm có trách nhiệm phải triển khai tới các trường các quy định về bảo hiểm như phạm vi bảo hiểm, quyền lợi của người mua bảo hiểm và thủ tục chi trả tiền. Các trường có trách nhiệm phối hợp với công ty bảo hiểm phổ biến, vận động học sinh, sinh viên và gia đình tham gia bảo hiểm. Cũng chính Thông tư này nhấn mạnh việc tham gia là tự nguyện, nhà nước chỉ khuyến khích tham gia vì lợi ích của bảo hiểm mang lại cho học sinh, sinh viên, gia đình, nhà trường và xã hội.

Như vậy, phụ huynh, học sinh có thể không mua và không ai được quyền ép buộc mua; nếu mua, phụ huynh được quyền chọn công ty bảo hiểm, mức phí bảo hiểm. Nhưng thực tế, quy định nói trên đang bị làm trái hết sức nghiêm trọng tại một số trường trên địa bàn. Nhiều phụ huynh phản ánh, họ không hề được nhà trường phổ biến gì, không được tự nguyện quyết định mà buộc phải mua theo thông báo đơn phương của nhà trường.

Không chỉ mất quyền tự quyết định tham gia bảo hiểm, phụ huynh còn bị “ép” mức tiền phải nộp do nhà trường tự ý đưa ra. Theo tìm hiểu của chúng tôi ở một số trường học trên địa bàn Bạc Liêu, có trường mức phí này là 50 ngàn, 80 ngàn hay 100 ngàn, thậm chí 120 ngàn đồng nhưng phụ huynh và học sinh không hề được hỏi ý kiến xem mức đó có phù hợp với điều kiện của gia đình không.

Một lãnh đạo trường trên địa bàn Bạc Liêu cho biết: “Mức tiền bao nhiêu, đơn vị bảo hiểm nào là do nhà trường chọn, trên cơ sở uy tín của họ “làm ăn” với nhà trường nhiều năm qua; trường chọn mức phí trung bình, không cao quá, không thấp quá để áp dụng cho toàn trường”.

- Vẫn còn tình trạng ép mua bảo hiểm toàn diện học sinh, sinh viên

Theo quy định của Bộ Giáo dục và Đào tạo, các trường không được thu bảo hiểm tự nguyện của học sinh (có nơi gọi là bảo hiểm thân thể, bảo hiểm toàn diện, bảo hiểm tai nạn); việc mua - bán BHTN là sự thỏa thuận trực tiếp giữa đơn vị kinh doanh bảo hiểm và phụ huynh, học sinh. Thế nhưng, nhiều trường bất chấp quy định, vẫn ép phụ huynh đóng BHTN cho học sinh như những năm trước.

- Tuyên truyền vẫn chưa được chú trọng

Kết quả khảo sát học sinh, sinh viên có được tuyên truyền, tư vấn về bảo hiểm toàn diện học sinh, sinh viên trước khi tham gia bảo hiểm hay không? Kết quả có 48% sinh viên đại học, cao đẳng, 48% học sinh phổ thông không được tư vấn, tuyên truyền; điều này cho thấy công tác tuyên truyền về bảo hiểm toàn diện học sinh, sinh viên chưa được chú trọng và thực hiện tuyên truyền còn nhiều hạn chế về đối tượng được tuyên truyền, chưa nói đến nội dung và phương thức thực hiện tuyên truyền; đã là bảo hiểm tự nguyện nhưng người tham gia bảo hiểm không hiểu, không biết được lợi ích, quyền lợi khi tham gia thì khó khăn trong vận động, mời gọi tham gia. Số người được tư vấn, tuyên truyền trước khi tham gia bảo hiểm toàn diện học sinh, sinh viên cũng chưa được nhiều, kết quả khảo sát nội dung này trong sinh viên đại học, cao đẳng là 37,67%, trong học sinh THPT là 43%. Mặc dù công tác tư vấn, tuyên truyền trước khi tham gia bảo hiểm toàn diện học sinh, sinh viên còn có phần hạn chế, nhưng qua tìm hiểu, qua bạn bè, người thân, hay qua các kênh khác thì học sinh, sinh viên có hiểu biết về lợi ích khi tham gia bảo hiểm toàn diện, khi tham gia bảo hiểm nếu không may bản thân gặp rủi ro tai nạn, bệnh tật,… thì có được nguồn kinh phí cần thiết để khắc phục, làm giảm áp lực về tài chính cho bản thân và gia đình. Qua khảo sát, đa phần học sinh, sinh viên có hiểu biết về lợi ích khi tham gia bảo hiểm toàn diện, vấn đề này ở sinh viên cao đẳng, đại học là 66%, học sinh phổ thông là 75%. Từ việc có hiểu biết về lợi ích khi tham gia bảo hiểm toàn diện học sinh, sinh viên nhiều như vậy nên học sinh, sinh viên cũng rất quan tâm và thấy cần thiết phải tham gia bảo hiểm toàn diện học sinh, sinh viên; tỷ lệ này ở sinh viên cao đẳng, đại học là 78,33%, học sinh phổ thông là 85%.

Về mức phí, là nghĩa vụ người tham gia bảo hiểm phải nộp cho doanh nghiệp bảo hiểm, trên cơ sở biểu phí bảo hiểm toàn diện học sinh, sinh viên do các công ty bảo hiểm ban hành, các cơ sở giáo dục - đào tạo, các chuyên gia thường tư vấn cho phụ huynh, học sinh, sinh viên chọn mức phí cao hơn mức trung bình trong biểu phí là phù hợp. Kết quả khảo sát cho thấy mức phí được chọn để học sinh, sinh viên tham gia bảo hiểm toàn diện là hợp lý ở sinh viên cao đẳng, đại học là 56,67%, tỷ lệ này ở học sinh phổ thông là 56%.

Về quyền lợi người tham gia bảo hiểm, không may rủi ro được doanh nghiệp bảo hiểm xem xét giải quyết bồi thường đảm bảo thỏa đáng quyền lợi người tham gia đạt 66,67% ở sinh viên cao đẳng, đại học và 73% ở học sinh phổ thông. Mức bồi thường so thiệt hại khi gặp rủi ro, tai nạn, bệnh tật, được xem là hợp lý, với tỷ lệ 62% ở sinh viên cao đẳng, đại học và tỷ lệ 68% ở học sinh phổ thông, điều này khẳng định chính sách kinh doanh, quy tắc bảo hiểm toàn diện học sinh, sinh viên tại các doanh nghiệp bảo hiểm là hợp lý.

Vấn đề sau cùng mà các doanh nghiệp kinh doanh bảo hiểm quan tâm là có tiếp tục duy trì thị trường đã có và mở rộng thêm thị trường mới là sự quan tâm của con người đến bảo hiểm rủi ro. Từ việc được tư vấn về bảo hiểm toàn diện học sinh, sinh viên, về nghĩa vụ tham gia đóng phí, lợi ích và các quyền lợi có được khi tham gia tiếp tục bảo hiểm học sinh, sinh viên trong thời gian tới, tỷ lệ này ở sinh viên cao đẳng, đại học là 71,33% và học sinh phổ thông là 74%.

Thực trạng tham gia bảo hiểm toàn diện đối với sinh viên cao đẳng, đại học và học sinh trung học phổ thông là vậy, còn đối với học sinh từ mẫu giáo đến trung học cơ sở thì có tình trạng chung là: Cha mẹ là người quyết định mua bảo hiểm toàn diện cho con em mình; khi được thông báo từ phía nhà trường, thầy cô giáo chủ nhiệm hoặc con em mình học về thông báo là cha mẹ học sinh tham gia mua bảo hiểm 100% không phải bận tâm tìm hiểu về nghĩa vụ và quyền lợi khi tham gia bảo hiểm; tham gia để con em mình không bị phê bình hay bị góp ý từ phía giáo viên và nhà trường; từ vấn đề nêu trên nên đề tài không tiến hành khảo sát bảo hiểm toàn diện học sinh, sinh viên ở đối tượng này.

2.2. Nguyên nhân

Những hạn chế, tồn tại như trên bắt nguồn từ nguyên nhân:

Thứ nhất, Công tác tuyên truyền, tư vấn về quyền lợi và nghĩa vụ khi tham gia bảo hiểm toàn diện học sinh, sinh viên chưa được chú trọng từ doanh nghiệp bảo hiểm đến các cơ sở giáo dục, đào tạo đối với sinh viên, của mình.

Thứ hai, Thiếu sự phối hợp giữa các chủ thể có liên quan đến bảo hiểm sinh, sinh viên như: Doanh nghiệp kinh doanh bảo hiểm, Sở Giáo dục-Đào tạo tỉnh, Phòng Giáo dục-Đào tạo các huyện, thị, thành phố, các cơ sở giáo dục đào tạo, Ban đại diện hội cha mẹ học sinh và sinh viên, học sinh.

Thứ ba, Do áp lực về chi phí kinh doanh nên nhân viên, cán bộ cũng như cộng tác viên của các công ty bảo hiểm không đủ tư vấn trực tiếp cho các cơ sở giáo dục đào tạo.

2.3 Giải pháp

Từ thực trạng học sinh, sinh viên tham gia bảo hiểm toàn diện qua các năm 2015, 2016 và 2017, để nâng cao sự tham gia tự nguyện bảo hiểm toàn diện trong học sinh, sinh viên tỉnh Bạc Liêu trong thời gian tới, đề tài xin đề xuất một số giải pháp như sau:

Công tác tuyên truyền cho các chủ thể có liên quan về bảo hiểm học sinh, sinh viên.

Các trường và các công ty bảo hiểm cần tăng cường phối hợp để quán triệt trong học sinh, sinh viên và gia đình về lợi ích, ý nghĩa nhân đạo của hoạt động bảo hiểm, tiến tới xây dựng nề nếp, tập quán tham gia bảo hiểm của mọi công dân. Cần công bố công khai các quy trình, thủ tục, trách nhiệm của cơ quan bảo hiểm, trách nhiệm và quyền lợi của người tham gia bảo hiểm. Xác định rõ trách nhiệm của mỗi bên trong việc chăm lo sức khoẻ và thực hiện chế độ bảo hiểm toàn diện học sinh, sinh viên.

Biện pháp phòng ngừa, hạn chế tai nạn học sinh, sinh viên

Các công ty bảo hiểm cần phối hợp với ngành giáo dục và các ngành chức năng thực hiện tốt các biện pháp đề phòng và hạn chế tai nạn học sinh, sinh viên. Hàng năm phối hợp với ngành giáo dục khen thưởng kịp thời các trường, lớp có thành tích suất sắc trong công tác bảo hiểm toàn diện học sinh, sinh viên cũng như làm tốt công tác đề phòng và hạn chế tai nạn trong học sinh, sinh viên.

Trách nhiệm của doanh nghiệp bảo hiểm và các cơ sở giáo dục đào tạo.

a) Các công ty bảo hiểm có trách nhiệm:

- Triển khai tới các trường và các cơ quan khác có liên quan những quy định của Nhà nước về nội dung, phạm vi bảo hiểm toàn diện học sinh, sinh viên, quyền lợi của người mua bảo hiểm, thủ tục bảo hiểm và trả tiền bảo hiểm.

- Cung cấp cho các trường các văn bản pháp lý và các quy tắc bảo hiểm có liên quan đến chế độ bảo hiểm toàn diện học sinh, sinh viên.

- Tổ chức mạng lưới cộng tác viên rộng rãi, thuận tiện cho việc thu và chuyển phí bảo hiểm.- Thanh toán tiền hoa hồng cho các trường hoặc cộng tác viên theo mức quy định của Bộ Tài chính ngay khi nhận được phí bảo hiểm.

- Trả tiền bảo hiểm đầy đủ, đúng hạn cho học sinh, sinh viên khi xảy ra trường hợp thuộc phạm vi trách nhiệm bảo hiểm.

b) Các cơ sở giáo dục đào tạo có trách nhiệm:

- Phối hợp với các công ty bảo hiểm phổ biến chế độ bảo hiểm toàn diện học sinh, sinh viên cho học sinh, sinh viên và phụ huynh học sinh của trường, vận động học sinh, sinh viên và gia đình tham gia bảo hiểm toàn diện học sinh, sinh viên.

- Giới thiệu cán bộ làm cộng tác viên cho công ty bảo hiểm. Cộng tác viên có trách nhiệm lập danh sách học sinh, sinh viên và thu phí bảo hiểm của học sinh, sinh viên theo những thoả thuận với công ty bảo hiểm.

- Chỉ đạo các bộ phận chức năng là cộng tác viên hướng dẫn cho học sinh, sinh viên kê khai trung thực và đầy đủ các khoản mục quy định trong giấy yêu cầu bảo hiểm, ký hợp đồng bảo hiểm và chuyển phí bảo hiểm thu được cho công ty bảo hiểm theo đúng quy định.

- Khi học sinh, sinh viên của trường bị tai nạn, ốm đau, điều trị nằm viện, phẫu thuật, chết,... thuộc phạm vi trách nhiệm bảo hiểm, đôn đốc các bộ phận chức năng và cộng tác viên nhanh chóng làm thủ tục cần thiết theo mẫu hướng dẫn của công ty bảo hiểm để gíúp học sinh, sinh víên hoặc gia đình học sinh, sinh viên sớm nhận được tiền bảo hiểm.

Hàng năm các doanh nghiệp bảo hiểm tổ chức tổng kết tình hình thực hiện bảo hiểm học sinh, sinh viên năm học cũ và triển khai bảo hiểm học sinh, sinh viên năm học mới

- Thành phần mời dự: Đại diện lãnh đạo UBND tỉnh, chuyên viên khối văn xã; đại diện lãnh đạo Sở Giáo dục & Đào tạo và một số phòng có liên quan; đại diện UBND và Phòng Giáo dục & Đào tạo các huyện, thị xã, thành phố thuộc tỉnh; lãnh đạo cơ sở giáo dục đào tạo đã tham gia bảo hiểm học sinh, sinh viên, một số trường dự kiến khai thác trong năm học mới, phóng viên báo, đài để đưa tin.

- Tài liệu phục vụ hội nghị: Báo cáo tổng kết công tác bảo hiểm học sinh, sinh viên năm học cũ, kế hoạch triển khai năm học mới; bảng tổng kết các trường có tỷ lệ bồi thường thấp và trao phần thưởng theo hướng dẫn bảo hiểm học sinh, sinh viên năm học của công ty; quà tặng cho khách mời có ý nghĩa, tiết kiệm và hiệu quả.

- Báo cáo với Sở Giáo dục & Đào tạo về kết quả triển khai bảo hiểm học sinh, sinh viên năm học cũ, thảo luận, ký kết văn bản hướng dẫn liên ngành triển khai bảo hiểm học sinh, sinh viên năm học mới; lập kế hoạch tổng kết với các cơ sở giáo dục - đào tạo; tiếp xúc với lãnh đạo UBND và phòng GDĐT các huyện, thị xã, thành phố về việc triển khai bảo hiểm học sinh, sinh viên tới tất cả các cơ sở giáo dục đào tạo trên địa bàn.

- Triển khai công tác bảo hiểm học sinh, sinh viên trực tiếp với các trường, cử cán bộ đến các trường để tìm hiểu, tuyên truyền, nắm bắt thông tin cần thiết về bảo hiểm học sinh, sinh viên, chuyển giao tài liệu và bám sát các trường để được ký kết hợp đồng bảo hiểm, thực hiện thu phí bảo hiểm và cấp giấy chứng nhận bảo hiểm.

Trách nhiệm của cán bộ và cộng tác viên bảo hiểm

- Cán bộ được giao nhiệm vụ khai thác bảo hiểm học sinh, sinh viên phải rất mẫn cán, chịu khó học hỏi kinh nghiệm khai thác bảo hiểm học sinh, sinh viên của các công ty bảo hiểm khác trên địa bàn.

- Tận dụng mối quan hệ cá nhân của mình để tiếp xúc với hiệu trưởng các trường học để tìm hiểu thị trường bảo hiểm học sinh, sinh viên đang được áp dụng tại trường.

- Tiếp xúc với lãnh đạo Sở Giáo dục - Đào tạo, Phòng Giáo dục - Đào tạo để có được văn bản cho phép doanh nghiệp triển khai công tác bảo hiểm học sinh, sinh viên.

- Tiếp xúc với Ban đại diện cha mẹ học sinh để có được sự ủng hộ từ phụ huynh học sinh.

3. Kết luận

Về nguyên tắc việc tham gia bảo hiểm toàn diện đối với học sinh, sinh viên được thực hiện trên cơ sở tự nguyện. Nhưng vì lợi ích của học sinh, sinh viên, gia đình, nhà trường và xã hội nên nhà nước khuyến khích tất cả các học sinh, sinh viên đang theo học các loại hình trường lớp ở tất cả các cấp và bậc học từ mẫu giáo, phổ thông, dạy nghề, trung hoặc chuyên nghiệp, cao đẳng, đại học tham gía bảo hiểm.

Bảo hiểm toàn diện học sinh, sinh viên góp phần chăm lo sức khỏe toàn diện cho học sinh, sinh viên cũng như trợ giúp cho gia đình trong trường hợp con em của họ bị ốm đau, bệnh tật phải nằm viện điều trị hoặc giải phẩu tại bệnh viện.

Thông qua việc các doanh nghiệp bảo hiểm trả tiền bảo hiểm đã bù đắp kịp thời hậu quả tài chính do tai nạn xảy ra đối với học sinh, sinh viên. Nhờ đó giúp học sinh, sinh viên và gia đình có điều kiện nhanh chóng khắc phục hậu quả tai nạn, giúp cho học sinh, sinh viên sớm trở lại học tập bình thường.

Tài liệu tham khảo

1. PGS.TS. Hồ Sĩ Sà, Giáo trình nghiệp vụ bảo hiểm, (2000) NXB Thống kế

2. Thông tư liên bộ số 35/TTLB, ngày 25/4/1995, liên bộ Tài chính, GDĐT về bảo hiểm toàn diện đối với học sinh, sinh viên.

3. Quyết định số 1419/2012/QĐ/TGĐ-BHBV, ngày 09/5/2012 của Tổng Giám đốc Bảo hiểm Bảo Việt về điều khoản bảo hiểm toàn diện học sinh, sinh viên.

TS. Võ Hoàng Khiêm

Phó Hiệu trưởng Trường Đại học Bạc Liêu

email: [email protected], hotline: 086 508 6899

Tag:

Tag: