Liên tục giảm lãi suất cho vay, thu nhập từ lãi của ACB vẫn tăng vọt

TCDN - Thực hiện theo yêu cầu của Chính phủ và Ngân hàng Nhà nước, ACB liên tục áp dụng các chương trình giảm lãi suất cho vay để hỗ trợ doanh nghiệp. Thế nhưng, có một nghịch lý đang xảy ra, dù tăng trưởng tín dụng âm và lãi suất giảm, thu nhập từ lãi tại ACB vẫn tăng vọt.

Nhanh giảm lãi suất cho vay, chậm giảm lãi suất huy động

Sau khi thị trường trái phiếu “đóng băng”, nguồn vốn bơm ra thị trường giảm sâu góp phần khiến doanh nghiệp gặp rất nhiều khó khăn, số lượng đơn vị phải đóng cửa ngày càng tăng. Nhằm hỗ trợ doanh nghiệp, từ cuối năm 2022, Chính phủ và Ngân hàng Nhà nước liên tục kêu gọi, thậm chí yêu cầu hệ thống ngân hàng phải giảm lãi suất huy động, từ đó giảm lãi suất cho vay.

Ngân hàng TMCP Á Châu (ACB) là một trong các đơn vị sớm công bố các chương trình giảm lãi suất cho vay nhưng lại chậm khi giảm lãi suất huy động.

ACB liên tục áp dụng các chương trình giảm lãi suất cho vay để hỗ trợ doanh nghiệp nhưng dù tăng trưởng tín dụng âm và lãi suất giảm, thu nhập từ lãi tại ACB vẫn tăng vọt.

Cụ thể, từ đầu tháng 12/2022, ACB công bố chương trình giảm lãi. Theo đó, từ ngày 6/12/2022 đến 31/1/2023, khách hàng cá nhân, doanh nghiệp hiện có khoản vay và giao dịch chính tại ACB (bao gồm giao dịch tài khoản, thẻ tín dụng, thanh toán quốc tế và bảo lãnh) sẽ được giảm 1% một năm cho lãi vay.

Tới cuối tháng 2/2023, ACB cho biết ngân hàng sẽ dành 20.000 tỷ đồng cho vay lãi suất giảm tối đa 3% so với biểu lãi suất vay thông thường, đồng thời ACB còn giảm tối đa 2%/năm lãi suất vay đối với những khoản vay cũ.

Sớm giảm lãi suất cho vay nhưng ACB lại chậm khi giảm lãi suất huy động. Trong tháng 12/2022, ACB tăng mạnh lãi suất ngân hàng ở kỳ hạn 13 tháng thêm 1,5%/năm lên mức 8,5%/năm. Nếu khách hàng có khoản tiết kiệm từ 1 tỷ đồng trở lên sẽ được nhận lãi suất ưu đãi lên đến 9%/năm.

Bước sang tháng 1/2023, mức cao nhất vọt lên 9,5%/năm. Tới đầu tháng 3, mức cao nhất 9,5%/năm vẫn được duy trì. Tuy nhiên, trong tháng 3/2023, Ngân hàng Nhà nước đã 2 lần công bố giảm lãi suất điều hành liên tiếp nên tới cuối tháng 3, mức cao nhất tại ACB giảm xuống còn 8,7%/năm.

Nghịch lý thu nhập từ lãi vẫn tăng vọt

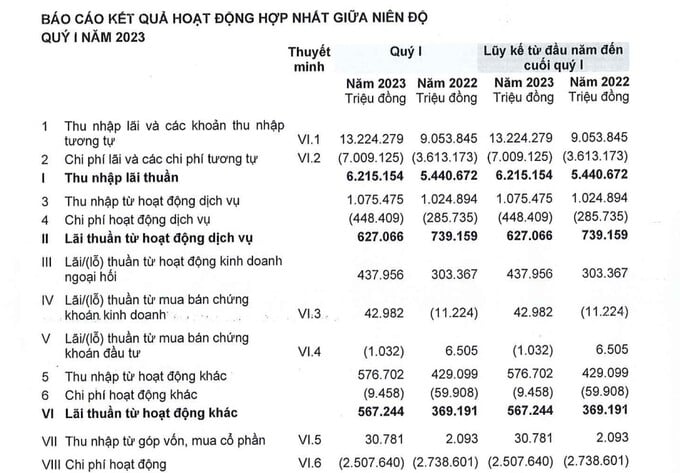

Nếu chỉ tiêu Cho vay khách hàng được giữ nguyên thì khi ngân hàng giảm lãi suất, thu nhập từ lãi sẽ giảm. Thế nhưng, tại ACB lại xảy ra nghịch lý khó hiểu. Đó là Cho vay khách hàng giảm sút (hay nói cách khác là tín dụng tăng trưởng âm), lãi suất giảm nhưng thu nhập từ lãi lại tăng mạnh.

Trong quý 1/2023, Cho vay khách hàng của ACB giảm sút (hay nói cách khác là tín dụng tăng trưởng âm), lãi suất giảm nhưng thu nhập từ lãi lại tăng mạnh.

Cụ thể, tại ngày 31/3/2023, chỉ tiêu Cho vay khách hàng tại ACB chỉ đạt 411.289 tỷ đồng, giảm 2.417 tỷ đồng, tương đương 5,84% so với hồi cuối năm 2022. Thế nhưng, Thu nhập lãi và các thu nhập tương tự lại tăng 4.170 tỷ đồng, tương đương 46,1% lên 13.224 tỷ đồng.

Tại ACB, có dữ liệu hợp lý chính là phần lớn thời gian trong quý 1, ACB đều áp dụng chính sách lãi suất huy động cao. Cộng với tăng trưởng huy động vốn dương nên số tiền là ACB phải trả lãi cho người gửi tăng vọt.

Hồi cuối quý 1/2023, chỉ tiêu Tiền gửi của khách hàng tại ACB đạt 422.755 tỷ đồng, tăng 8.802 tỷ đồng, tương đương 2,13% so với cuối năm 2022. Vì vậy, trong kỳ, ACB phải dành 7.009 tỷ đồng cho Chi phí lãi và các chi phí tương tự, tăng 3.396 tỷ đồng, tương đương 94% so với quý 1/2022.

Lợi nhuận tăng, lương nhân viên đã “bét bảng” lại còn bị giảm

Trong quý 1/2023, ACB ghi nhận lợi nhuận tăng đáng kể, nợ xấu tăng nhưng vẫn ở mức thấp. Đó là dư địa cho ngân hàng tăng lương cho người lao động. Tuy nhiên, thu nhập tại ACB vốn đã “bét bảng” lại còn bị cắt giảm nhẹ.

Cụ thể, trong kỳ, lợi nhuận sau thuế của ACB đạt 4.135 tỷ đồng, tăng 847 tỷ đồng, tương đương 25,8% so với quý 1/2022. Trong khi đó, nợ xấu chỉ là 3.922 tỷ đồng, tương ứng tỷ lệ nợ xấu 0,96%. Đây là mức rất thấp so với nhiều đối thủ trong ngành.

Thế nhưng, Chi lương và phụ cấp trong quý 1/2023 chỉ là 516 tỷ đồng. Với tổng số 13.081 người trong toàn hệ thống, mỗi người lao động ACB được trả 39,4 triệu đồng/người/quý, tương đương 13,1 triệu đồng/người/tháng, giảm nhẹ so với con số 13,7 triệu đồng/người/tháng của quý 1/2022.

Có thể thấy, với mức thù lao chưa tới 14 triệu đồng/người/tháng, ACB nằm trong danh sách các ngân hàng trả lương thấp nhất hệ thống.

Trong khi đó, ACB lại có kế hoạch tăng mạnh lương cho dàn lãnh đạo. Cụ thể, trong năm 2022, ACB đã chi 62,01 tỷ đồng cho Hội đồng quản trị và Ban Kiểm soát. Còn trong năm 2023, ACB lên kế hoạch dành 0,6% lợi nhuận sau thuế dự kiến (16.046 tỷ đồng).

Như vậy, dàn lãnh đạo Hội đồng quản trị và Ban Kiểm soát có thể nhận tới 96,3 tỷ đồng, cao gấp rưỡi con số thực hiện trong năm 2022.

email: [email protected], hotline: 086 508 6899

Tag:

Tag: