Trường hợp cơ sở kinh doanh phát hiện thuế GTGT đầu vào khi kê khai, khấu trừ bị sai sót

TCDN - Bộ Tài Chính trả lời về trường hợp cơ sở kinh doanh phát hiện thuế GTGT đầu vào khi kê khai, khấu trừ bị sai sót.

Hỏi:

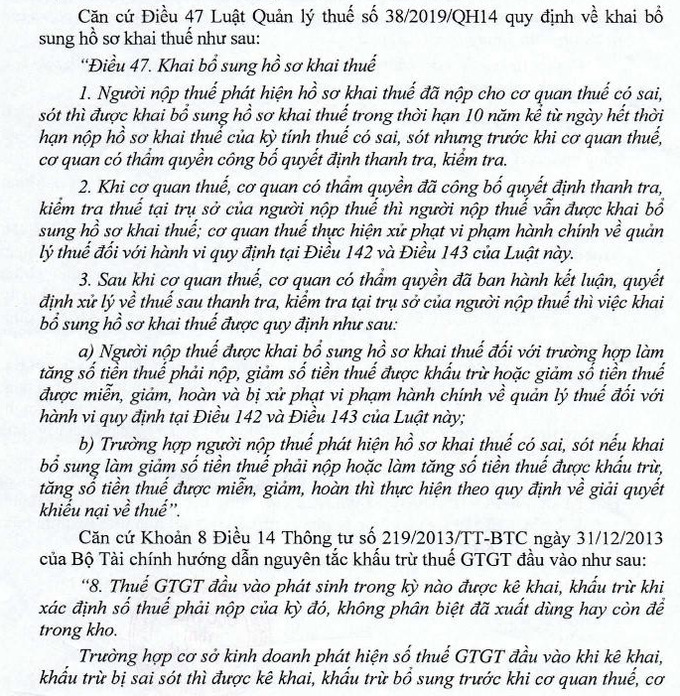

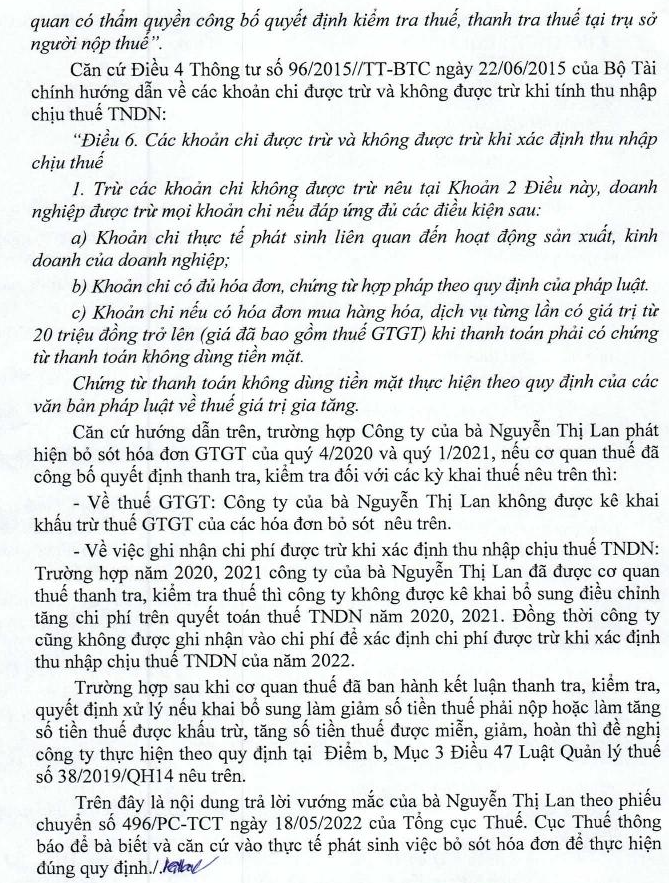

Căn cứ quy định tại:- Khoản 6 Điều 1 Luật sửa đổi, bổ sung một số điều của Luật Thuế GTGT số 31/2013/QH13 ngày 19/6/2013 quy định: "đ) Thuế giá trị gia tăng đầu vào phát sinh trong tháng nào được kê khai, khấu trừ khi xác định số thuế phải nộp của tháng đó. Trường hợp cơ sở kinh doanh phát hiện số thuế giá trị gia tăng đầu vào khi kê khai, khấu trừ bị sai sót thì được kê khai, khấu trừ bổ sung trước khi cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.” Căn cứ các quy định nêu trên, trường hợp trong Quý 4/2020 - Quý1/2021, Công ty đã phát hiện hóa đơn, chứng từ của các kỳ tính thuế Quý 4/2020 - Quý1/2021 bị bỏ sót chưa kê khai thì thực hiện kê khai, khấu trừ bổ sung như sau: Công ty đã phát hiện hóa đơn bỏ sót kỳ nào thì kê khai, khấu trừ bổ sung tại kỳ tính thuế phát hiện hóa đơn bỏ sót vào quý có sai sót trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định, kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế. Tuy nhiên công ty vẫn còn một số hóa đơn bỏ sót trong (Quý 4/2020- Quý1/2021) nhưng cơ quan thuế đã công bố quyết định kiểm tra thuế tại trụ sở của Cty chúng tôi. Vậy công ty còn một số hóa đơn bỏ sót đó có được kê khai bồ sung khấu trừ, hoàn thuế đầu vào kê khai đối số hóa đơn bỏ sót không hay hạch toán những hóa đơn bỏ sót vào chi phí. Trên đây nội dung Công ty hỏi. Xin Bộ trả lời cho Cty để thực hiện đúng chính sách quy định.Xin cảm Ơn.

Trả lời:

email: [email protected], hotline: 086 508 6899

Tag:

Tag: