Ý định chấp nhận và sử dụng dịch vụ công nghệ tài chính của khách hàng tại Thành phố Hồ Chí Minh

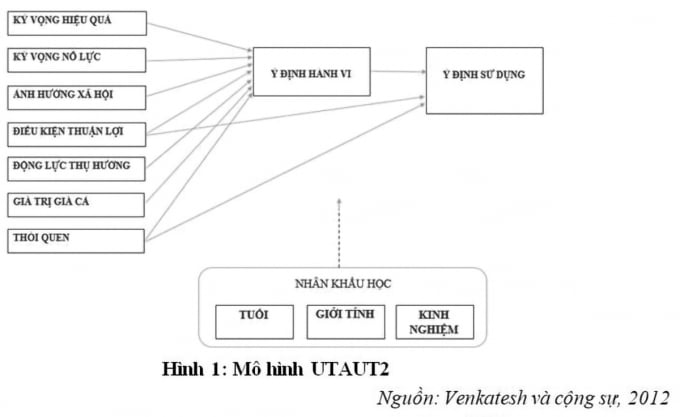

TCDN - Vào năm 2012, Venkatesh và cộng sự đã mở rộng lý thuyết thống nhất chấp nhận và sử dụng công nghệ (UTAUT2) để nghiên cứu sự chấp nhận và sử dụng công nghệ trong bối cảnh tâm lý người tiêu dùng thay đổi nhiều như hiện nay.

Tóm tắt

Nghiên cứu được thực hiện nhằm mục tiêu xác định các yếu tố ảnh hưởng đến ý định chấp nhận và sử dụng dịch vụ công nghệ tài chính (Fintech) của khách hàng tại thành phố Hồ Chí Minh, thông qua áp dụng mô hình thống nhất chấp nhận và sử dụng công nghệ mở rộng (UTAUT2) của Venkatesh và cộng sự (2012). Dữ liệu nghiên cứu được thu thập từ 250 khách hàng tại thành phố Hồ Chí Minh. Các phương pháp kiểm định Cronbach’s Alpha, phân tích nhân tố khám phá (EFA) và phân tích hồi quy được sử dụng trong nghiên cứu này. Kết quả nghiên cứu chỉ ra rằng có 06 nhân tố tác động bao gồm (1) Kỳ vọng hiệu quả, (2) Kỳ vọng nỗ lực, (3) Ảnh hưởng xã hội, (4) Điều kiện thuận lợi, (5) Động lực thụ hưởng và (6) giá trị giá cả.

1. Cơ sở lý thuyết và giả thuyết nghiên cứu

1.1. Lý thuyết thống nhất chấp nhận và sử dụng công nghệ mở rộng (UTAUT2)

Mô hình UTAUT hay còn gọi là mô hình chấp nhận và sử dụng công nghệ (Unified Theory of Acceptance and Use of Technology) được phát triển bởi Venkatesh và cộng sự (2003), với mục đích kiểm tra sự chấp nhận công nghệ và sử dụng cách tiếp cận thống nhất hơn. Đây được coi là mô hình kết hợp của 8 mô hình trước đó dựa trên quan điểm chung nhất là nghiên cứu sự chấp nhận của người sử dụng về một hệ thống thông tin mới bao gồm:

- TRA (Theoty of Reasoned Action - Thuyết hành động hợp lý)

- TAM (Technology Acceptance Model - Mô hình chấp nhận công nghệ)

- MM (Motivation Model - Mô hình động cơ)

- TPB (Theory of Planned Behavior - Thuyết dự định hành vi)

- C-TAM-TPB (A Model Combining TAM and TPB - Mô hình kết hợp TAM và TPB)

- MPCU (Model of PC Utilization - Mô hình sử dụng máy tính cá nhân)

- IDT (Innovation Diffusion Theory - Mô hình phổ biến sự đổi mới)

- SCT (Social Cognitive Theory - Thuyết nhận thức xã hội)

Mô hình UTAUT đưa ra các thành phần chính bao gồm: (1) Kỳ vọng hiệu quả, (2) Kỳ vọng nỗ lực, (3) Ảnh hưởng xã hội và (4) Điều kiện thuận lợi. Ngoài ra trong mô hình còn có các yếu tố như: giới tính, tuổi tác, kinh nghiệm và sự tình nguyện sử dụng - được gọi chung là các yếu tố nhân khẩu học.

Vào năm 2012, Venkatesh và cộng sự đã mở rộng lý thuyết thống nhất chấp nhận và sử dụng công nghệ (UTAUT2) để nghiên cứu sự chấp nhận và sử dụng công nghệ trong bối cảnh tâm lý người tiêu dùng thay đổi nhiều như hiện nay.

Venkatesh và cộng sự (2012), đã đề xuất UTAUT2 với sự kết hợp thêm ba yếu tố vào UTAUT bao gồm (1) Động lực hưởng thụ, (2) giá trị và (3) Thói quen. Venkatesh và cộng sự (2012) cũng cho rằng, các nhóm cá nhân khác nhau về tuổi tác, giới tính và kinh nghiệm cũng được giả thuyết có tác động của các cấu trúc về ý định sử dụng và chấp nhận công nghệ.

1.2. Các thành phần của mô hình UTAUT2

Kết quả từ một cuộc khảo sát được tiến hành thông qua hai giai đoạn, dữ liệu sử dụng công nghệ thu thập qua 04 tháng, từ 1.512 người dùng Internet di động tham gia hỗ trợ mô hình thực nghiệm. Venkatesh và cộng sự (2012) cho rằng, so với UTAUT thì các thành phần mở rộng được đề xuất trong UTAUT2 đã có một cải tiến đáng kể trong phương sai giải thích ý định chấp nhận (từ 56% lên 74%) và sử dụng công nghệ (từ 40% lên đến 52%).

UTAUT2 nghiên cứu các yếu tố: (1) Kỳ vọng hiệu quả, (2) Kỳ vọng nỗ lực, (3) Ảnh hưởng xã hội, (4) Điều kiện thuận lợi, (5) Động lực thụ hưởng, (6) giá trị và (7) Thói quen, tác động đến ý định chấp nhận và sử dụng công nghệ thông qua nhóm các yếu tố về nhân khẩu học bao gồm (1) giới tính, (2) tuổi tác và (3) kinh nghiệm.

1.3. Mô hình nghiên cứu

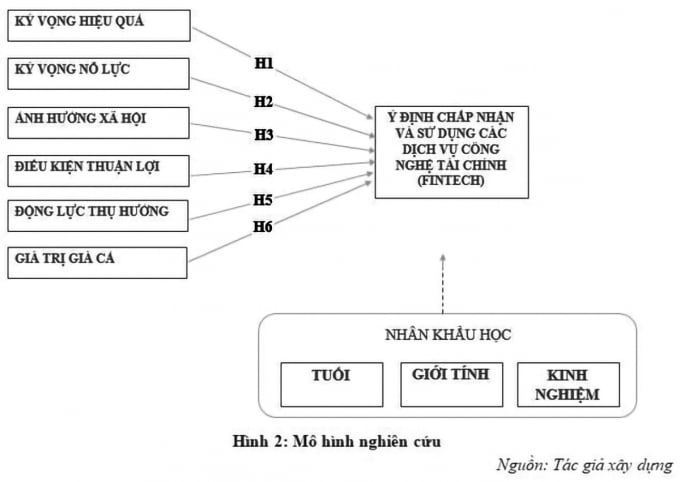

Từ các điều kiện thực tiễn về công nghệ tài chính (Fintech) của Việt Nam nói chung và thành phố Hồ Chí Minh nói riêng, đồng thời dựa vào cơ sở lý thuyết của mô hình UTAUT2 kết hợp với việc thực hiện thảo luận với chuyên gia về các biến quan sát, tác giả đề xuất mô hình nghiên cứu ý định chấp nhận và sử dụng các dịch vụ công nghệ tài chính (Fintech) của khách hàng tại thành phố Hồ Chí Minh hình 2.

1.3.1. Kỳ vọng hiệu quả (PE - Performance Expectancy)

Kỳ vọng hiệu quả là kỳ vọng kết quả thực hiện được, được định nghĩa là mức độ mà một cá nhân tin rằng việc sử dụng hệ thống sẽ giúp họ có thể đạt được lợi nhuận trong hiệu suất công việc (Venkatesh và cộng sự, 2003).

Như vậy, kỳ vọng hiệu quả của khách hàng đối với các dịch vụ công nghệ tài chính là mức độ mà khách hàng nghĩ rằng việc sử dụng sẽ giúp đạt được hiệu quả cao hơn. Và tác giả đưa ra giả thiết H1 như sau:

H1: Kỳ vọng hiệu quả có tác động tích cực đến ý định chấp nhận và sử dụng dịch vụ công nghệ tài chính (Fintech) của khách hàng tại thành phố Hồ Chí Minh (+).

1.3.2. Ky vọng nỗ lực (EE - Effort Expectancy)

Kỳ vọng nỗ lực được định nghĩa là mức độ dễ dàng kết hợp với việc sử dụng các hệ thống (Venkatesh và cộng sự, 2003).

Như vậy, kỳ vọng nỗ lực của khách hàng đối với các dịch vụ công nghệ tài chính là mức độ mà khách hàng nghĩ rằng việc sử dụng sẽ giúp đạt được hiệu quả cao hơn mà không cần phải nỗ lực nhiều. Và tác giả đưa ra giả thiết H2 như sau:

H2: Kỳ vọng nỗ lực có tác động tích cực đến ý định chấp nhận và sử dụng dịch vụ công nghệ tài chính (Fintech) của khách hàng tại thành phố Hồ Chí Minh (+).

1.3.3. Ảnh hưởng xã hội (SI - Social Influence)

Ảnh hưởng xã hội được định nghĩa là mức độ mà một cá nhân cho rằng những người khác tin là họ nên sử dụng hệ thống mới (Venkatesh và cộng sự, 2003).

Như vậy, Ảnh hưởng xã hội của các dịch vụ công nghệ tài chính đối với khách hàng là mức độ tác động của những người có ảnh hưởng nghĩ rằng người sử dụng nên dùng Fintech. Và tác giả đưa ra giả thiết H3 như sau:

H3: Ảnh hưởng xã hội có tác động tích cực đến ý định chấp nhận và sử dụng dịch vụ công nghệ tài chính (Fintech) của khách hàng tại thành phố Hồ Chí Minh (+).

1.3.4. Điều kiện thuận lợi (FC - Facilitating Conditions)

Điều kiện thuận lợi được định nghĩa là mức độ mà một cá nhân tin rằng cơ sở hạ tầng kỹ thuật và được tổ chức tồn tại để hỗ trợ sử dụng hệ thống (Venkatesh và cộng sự, 2003).

Như vậy, Điều kiện thuận lợi của các dịch vụ công nghệ tài chính đối với khách hàng là mức độ sẵn sàng của các công nghệ hoặc hỗ trợ kỹ thuật của các tổ chức cho việc sử dụng Fintech. Và tác giả đưa ra giả thiết H4 như sau:

H4: Điều kiện thuận lợi có tác động tích cực đến ý định chấp nhận và sử dụng dịch vụ công nghệ tài chính (Fintech) của khách hàng tại thành phố Hồ Chí Minh (+).

1.3.5. Động lực thụ hưởng (HM - Hedonic Motivation)

Động lực thụ hưởng được xác định như là niềm vui có được từ việc sử dụng công nghệ, được chứng minh là có vai trò quan trọng trong việc chấp nhận và sử dụng công nghệ (Brown và Venkatesh, 2005).

Như vậy, động lực thụ hưởng của khách hàng đối với các dịch vụ công nghệ tài chính là sự thoải mái, niềm sung sướng và hạnh phúc khi khách hàng sử dụng Fintech. Và tác giả đưa ra giả thiết H5 như sau:

H5: Động lực thụ hưởng có tác động tích cực đến ý định chấp nhận và sử dụng dịch vụ công nghệ tài chính (Fintech) của khách hàng tại thành phố Hồ Chí Minh (+).

1.3.6. Giá trị giá cả (PV - Price Value)

Giá trị giá cả là chi phí và cấu trúc giá cả có thể tác động đáng kể đến việc sử dụng công nghệ của người tiêu dùng (Nguyễn Duy Thanh, Nguyễn Tiến Dũng và Cao Hào Thi, 2013).

Như vậy, giá trị giá cả của dịch vụ công nghệ tài chính đối với khách hàng là nhận thức về lợi ích mang lại và chi phí phải trả cho việc sử dụng Fintech. Và tác giả đưa ra giả thiết H6 như sau:

H6: giá trị giá cả có tác động tích cực đến ý định chấp nhận và sử dụng dịch vụ công nghệ tài chính (Fintech) của khách hàng tại thành phố Hồ Chí Minh (+).

2. Phương pháp nghiên cứu

2.1. Nghiên cứu định tính

Nghiên cứu định tính nhằm khám phá các thành phần của ý định chấp nhận và sử dụng dịch vụ công nghệ tài chính (Fintech) của khách hàng tại thành phố Hồ Chí Minh, điều chỉnh và bổ sung các biến quan sát dùng để đo lường các khái niệm nghiên cứu. Nghiên cứu định tính được thực hiện thông qua thảo luận tay đôi với các chuyên gia về các biến quan sát.

2.2. Nghiên cứu định lượng

Về đối tượng khảo sát: Khách hàng sử dụng dịch vụ công nghệ tài chính tại thành phố Hồ Chí Minh.

Về kích thước mẫu: kích thước mẫu được xác định ở mức tối thiểu cần thiết nhưng vẫn đáp ứng được nhu cầu của các nghiên cứu. Kích thước mẫu dự kiến ban đầu là 250.

Về kỹ thuật xử lý dữ liệu: dữ liệu thu thập từ các đối tượng khảo sát được đánh giá bằng phương pháp phân tích độ tin cậy thông qua hệ số Cronbach’s Alpha, phương pháp phân tích EFA, phương pháp kiểm định hồi quy.

3. Kết quả nghiên cứu

3.1. Thống kê - mô tả đối tượng khảo sát

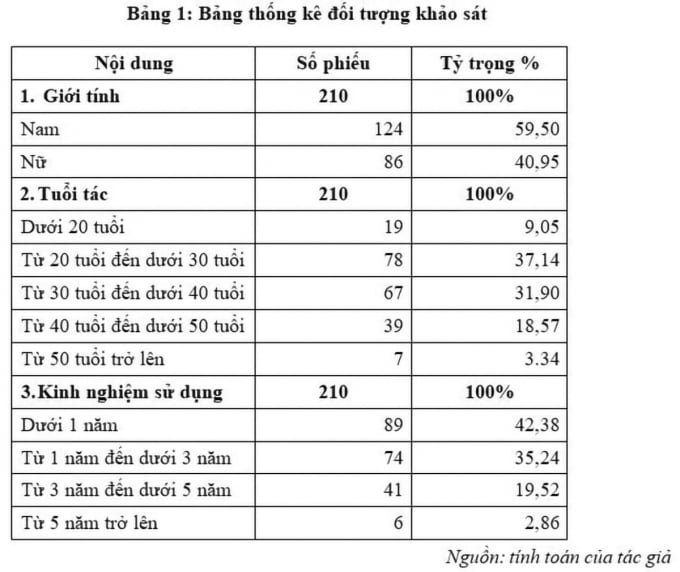

Trên cơ sở số lượng phiếu phát đi là 250 phiếu và thu về là 210 phiếu hợp lệ. Đặc điểm nhân khẩu học của người được khảo sát, cụ thể như Bảng 1.

Từ bảng phân tích đối tượng khảo sát, chúng ta có thể thấy:

(1) Nam giới chiếm tỷ trọng sử dụng dịch vụ Fintech cao hơn nữ giới.

(2) Độ tuổi sử dụng cao các dịch vụ Fintech nằm trong khoảng từ 20 - 40 tuổi, đây là độ tuổi thanh niên được tiếp cận nhiều với công nghệ và đã bắt đầu đi làm.

(3) Do dịch vụ Fintech còn nhiều mới mẻ tại Việt Nam, kết hợp với sự tác động của dịch Covid19, nên kinh nghiệm sử dụng dịch vụ Fintech còn ngắn (dưới 1 năm hoặc chỉ từ 1-3 năm).

3.2. Phân tích độ tin cậy thang đo

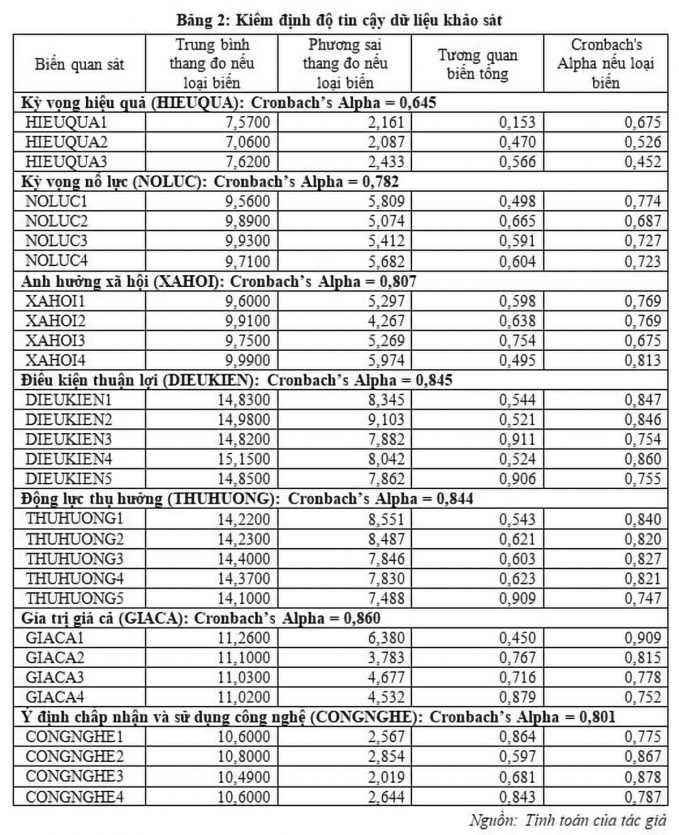

Tác giả kiểm định mức độ tin cậy của dữ liệu thông qua hệ số Cronbach’s Alpha, thang đo chỉ đảm bảo độ tin cậy khi hệ số Cronbach’s Alpha lớn hơn 0,6 và hệ số tương quan biến - tổng lớn hơn 0,3. Kết quả kiểm định cho các thang đo được trình bày tại Bảng 2.

Như vậy, 25 biến quan sát dùng để đo lường 06 thành phần của ý định chấp nhận và sử dụng công nghệ của khách hàng tại thành phố Hồ Chí Minh (HIEUQUA, NOLUC, XAHOI, DIEUKIEN, THUHUONG, GIACA) và 04 biến quan sát dùng để đo lường ý định chấp nhận và sử dụng công nghệ đều thỏa mãn các điều kiện trong phân tích độ tin cậy của thang đo thông qua hệ số Cronbach’s Alpha.

3.3. Phân tích nhân tố khám phá EFA

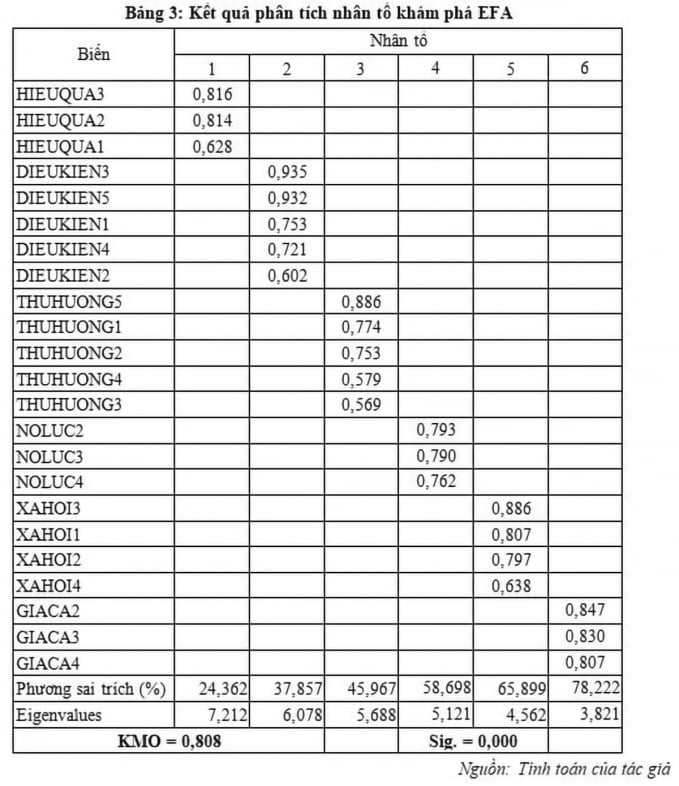

- Hệ số KMO trong phân tích bằng 0,808 > 0,6 cho thấy rằng kết quả phân tích yếu tố là đảm bảo độ tin cậy.

- Kiểm định Bartlett’s Test có hệ số Sig. = 0,000 < 0,05 thể hiện rằng kết quả phân tích yếu tố đảm bảo được mức ý nghĩa thống kê.

- Phương sai trích bằng 78,222% thể hiện rằng sự biến thiên của các yếu tố được phân tích có thể giải thích được 78,222% sự biến thiên của dữ liệu khảo sát ban đầu, đây là mức ý nghĩa ở mức khá tốt.

- Hệ số Eigenvalues của yếu tố thứ 4 bằng 3,821 > 1 thể hiện sự hội tụ của phép phân tích dừng ở yếu tố thứ 6, hay kết quả phân tích cho thấy 06 yếu tố được trích ra từ dữ liệu khảo sát.

- Hệ số tải yếu tố của mỗi biến quan sát thể hiện các yếu tố đều lớn hơn 0,5 cho thấy rằng các biến quan sát đều thể hiện được mối ảnh hưởng với các yếu tố mà các biến này biểu diễn.

3.4. Phân tích hồi quy

Từ những phân tích trên, ta có phương trình mô tả sự biến động của các nhân tố ảnh hưởng đến ý định chấp nhận và sử dụng công nghệ của khách hàng tại thành phố Hồ Chí Minh như sau: CONGNGHE_Y = 0,301 + 0,294HIEUQUA_X1 + 0,221DIEUKIEN_X2 + 0,390THUHUONG_X3 + 0,365NOLUC_X4 + 0,373XAHOI_X5 + 0,445GIACA_X6 + ei

Như vậy, dựa trên kết quả phân tích hồi quy mà tác giả đã tiến hành như ở trên, có thể nhận thấy rằng nhân tố “Động lực thụ hưởng” và “Giá trị giá cả” có tác động lớn nhất đến ý định chấp nhận và sử dụng dịch vụ công nghệ tài chính (Fintech) của khách hàng tại thành phố Hồ Chí Minh, với hệ số hồi quy lần lượt bằng 0,390 và 0,445.

4. Kết luận và đề xuất

Nghiên cứu tập trung xác định các yếu tố ảnh hưởng đến ý định chấp nhận và sử dụng các dịch vụ công nghệ tài chính (Fintech) của khách hàng tại thành phố Hồ Chí Minh. Nghiên cứu này kế thừa và bổ sung từ các kết quả của các nghiên cứu khác trước đây. Kết quả nghiên cứu cho thấy có 06 nhân tố ảnh hưởng, đó là (1) Kỳ vọng hiệu quả, (2) Kỳ vọng nỗ lực, (3) Ảnh hưởng xã hội, (4) Điều kiện thuận lợi, (5) Động lực thụ hưởng và (6) Giá trị giá cả. Từ kết quả nghiên cứu, tác giả đề xuất một số khuyến nghị nhằm nâng cao ý định chấp nhận và sử sụng dịch vụ công nghệ tài chính (Fintech) của khách hàng tại thành phố Hồ Chí Minh như sau:

4.1. Xây dựng các điều kiện nền tảng cho sự phát triển của các công ty Fintech

Xây dựng môi trường thuận lợi để chia sẻ dữ liệu: phát triển các nguyên tắc và quy trình giúp cá nhân quản lý và sử dụng dữ liệu cá nhân; gia tăng sự chia sẻ thông tin giữa các nhóm doanh nghiệp, nhóm ngành.

Hiện thực hóa nền kinh tế thanh toán không dùng tiền mặt thông qua phát triển các phương tiện thanh toán điện tử: đặt chỉ tiêu về tỉ lệ thanh toán không dùng tiền mặt, thử nghiệm dự án hóa đơn điện tử.

Nâng cao vấn đề an toàn và bảo mật trong thanh toán trực tuyến.

4.2. Hỗ trợ sự lưu thông tiền tệ

Số hóa nhận diện cá nhân: tạo điều kiện thuận lợi để điện tử hóa thông tin nhận dạng cá nhân trong quá trình mở tài khoản dịch vụ cũng như phòng chống rửa tiền; tích hợp khả năng nhận diện thông tin cá nhân được điện tử hóa vào các thiết bị điện thoại thông minh.

Mở hệ thống dữ liệu quản lý và số hóa quy trình quản lý của cơ quan công quyền: xây dựng một cổng thông tin chia sẻ toàn bộ quy trình quản lý công giữa các bộ ngành; xây dựng nền tảng hỗ trợ các quỹ tài trợ khởi nghiệp; phác thảo hướng dẫn tiếp cận truy cập mở với các quy trình quản lý nhà nước.

4.3. Hỗ trợ các doanh nghiệp nhỏ và vừa tiếp cận và sử dụng dịch vụ Fintech

Tăng cường tự động hóa và nâng cao hiệu quả của việc quản lý kinh doanh và kế toán: tăng cường việc sử dụng các công nghệ điện toán đám mây hay việc sử dụng ngân hàng điện tử trong các doanh nghiệp; hỗ trợ các doanh nghiệp SMEs sử dụng các công nghệ Fintech thông qua giới thiệu về các dịch vụ Fintech và lợi ích kèm theo.

Tăng cường tự động hóa trong hoạt động gửi - rút tiền và quản lý quỹ để rút ngắn thời gian chuyển đổi của tiền trong chuỗi cung ứng: giới thiệu và khuyến khích sử dụng việc ghi chép điện tử đối với các giao dịch liên quan đến tiền và cho vay dựa trên tài sản.

4.4. Thiết lập hệ thống chính sách và quy định quản lý tạo điều kiện cho sự sáng tạo

Cải cách hệ thống chính sách quản lý tạo điều kiện phát triển Fintech và đổi mới sáng tạo. Nghiên cứu về hệ thống pháp lý liên quan đến thanh toán; hỗ trợ cải cách chính sách và tiêu chuẩn hóa, phát triển môi trường thuận lợi cho các quỹ đầu tư Fintech hay RegTech - doanh nghiệp cung cấp các dịch vụ quản lý và giám sát có liên quan đến công nghệ cho các tổ chức tài chính.

4.5. Một số kiến nghị khác

Cần đơn giản hóa cơ sở hạ tầng. Duy trì sự phối hợp chặt chẽ giữa ba đối tượng chính là Chính phủ, các tổ chức tín dụng và doanh nghiệp.

Cần xây dựng chính sách hỗ trợ về tài chính, chính sách thuế để tạo điều kiện cho Fintech phát triển.

Các ứng dụng của Fintech nên hướng đến phân khúc khách hàng cá nhân và các doanh nghiệp nhỏ và vừa. Các dịch vụ Fintech nên tập trung vào các hoạt động thanh toán, cho vay sau đó mới là các doanh nghiệp lớn.

TÀI LIỆU THAM KHẢO:

1. Brown, S. A. & Venkatesh, V. (2005). Model of adoption of technology in the house hold: a base line model test and extension incorporating house hold life cycle. MIS Quarterly, 29(4), 399-426.

2. KPMG. (2016). Pulse of Fintech.

3. Nguyễn Duy Thanh, Nguyễn Tiến Dũng & Cao Hào Thi. (2014). Sự chấp nhận và sử dụng đào tạo trực tuyến trên điện toán đám mây. Tạp chí phát triển Khoa học & Công nghệ, 17 Q3-2014, 71-87.

4. Nguyễn Văn Tâm. (2018). Phát triển công nghệ tài chính tại Việt Nam: cơ hội và thách thức. Tạp chí Tài chính, 4/8/2018, 1-5

5. PwC. (2019). Global Fintech Report. PwC Vietnam Newsbrief. 18/3/2019.

6. Trung tâm thông tin và Thống kê Khoa hoc công nghệ. (2008). Fintech - Làn sóng công nghệ làm thay đổi tài chính thế giới. Cục Thông tin Khoa học và công nghệ Quốc Gia. Tổng luận 9/2018.

Nguyễn Nam Hải

Hội Kế toán tỉnh Đồng Nai

email: [email protected], hotline: 086 508 6899

Tag:

Tag: