Sở hữu nhà nước và khả năng sinh lời của các ngân hàng thương mại Việt Nam

TCDN - Khác biệt với đa phần các nước trên thế giới, hệ thống Ngân hàng thương mại Việt Nam chịu sự chi phối của Nhà nước khá nhiều. Các Ngân hàng thương mại lớn vẫn do Ngân hàng nhà nước Việt Nam đại diện vốn nhà nước (trên 50%).

Khác biệt với đa phần các nước trên thế giới, hệ thống Ngân hàng thương mại Việt Nam chịu sự chi phối của Nhà nước khá nhiều. Các Ngân hàng thương mại lớn - thường nhắc đến với tên Big 4 gồm Vietcombank, Vietinbank, BIDV và Agribank vẫn do Ngân hàng nhà nước Việt Nam đại diện vốn nhà nước (trên 50%). Một số ngân hàng thương mại khác - ví dụ như Ngân hàng Quân đội, Ngân hàng Bảo Việt cũng có những mối quan hệ nhất định với Nhà nước. Do vậy, bài báo này sẽ tập trung đánh giá vấn đề sở hữu nhà nước đến khả năng sinh lợi của các NHTM Việt Nam trong giai đoạn 2008 - 2020. Các nghiên cứu tiếp sau sẽ đánh giá ảnh hưởng của Covid-19 cũng như các cú sốc kinh tế.

1. Giới thiệu

Sở hữu của Nhà nước (OWN): Đây là biến giả được đưa vào mô hình dựa trên kết quả phỏng vấn sâu, trong đó ngân hàng có tỷ lệ sở hữu của Nhà nước >50% bằng 1, ngân hàng có tỷ lệ sở hữu nhà nước ≤ 50% bằng 0. Nhân tố sở hữu Nhà nước có mối tương quan dương với khả năng sinh lời chứng tỏ các Ngân hàng có sự sở hữu của Nhà nước sẽ gia tăng khả năng sinh lời. Ngược lại tương quan âm giữa sở hữu Nhà nước và khả năng sinh lời ngân hàng chứng tỏ khả năng sinh lời ngân hàng sẽ giảm khi có yếu tố sở hữu Nhà nước. Iannotta và cộng sự (2007) cho thấy vốn chủ sở hữu có ảnh hưởng đáng kể và thuận chiều với khả năng sinh lời của các ngân hàng. Tuy nhiên trong nghiên cứu của tác giả Đỗ Hoài Linh và Vũ Thị Kiều Trang (2019) cho thấy rằng tỷ lệ vốn nhà nước cao có tác động tích cực đến tỷ lệ ROA ở các ngân hàng tư nhân mà ít có tác động đến các ngân hàng có sự sở hữu của nhà nước do sự bảo hộ mạnh mẽ của Chính phủ trong việc đảm bảo khả năng thanh toán, khả năng sinh lời của các ngân hàng quốc doanh sẽ ít bị ảnh hưởng bởi tỷ lệ vốn của họ.

Ngoài ra, trong vấn đề nghiên cứu này, tác giả còn đưa thêm 1 số biến nữa cùng tham gia, cụ thể: Khả năng sinh lợi (ROE, ROA) - đây là biến phụ thuộc. Các biến độc lập bao gồm: CAP Tỷ lệ vốn chủ sở hữu trên tổng tài sản, LTA Tỷ lệ tổng dư nợ trên tổng tài sản, LLR Tỷ lê Dự phòng rủi ro tín dụng trên tổng dư nợ, DTA Tỷ lệ tiền gửi trên tổng tài sản, SIZE Quy mô ngân hàng được tính bằng Logarit tự nhiên của tổng tài sản, GDP Tốc độ tăng trưởng kinh tế, INF Tỷ lệ lạm phát.

2. Kết quả ước lượng

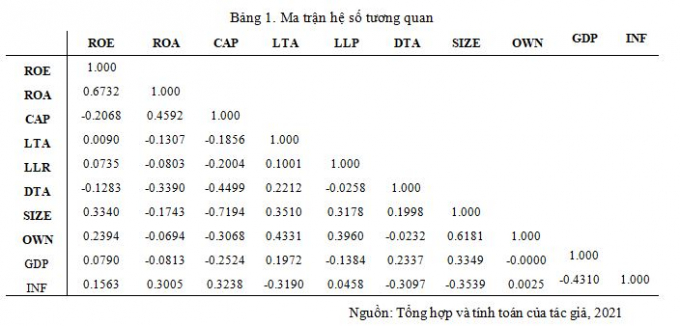

2.1. Phân tích tương quan

Hệ số tương quan của các biến giải thích trong mô hình nghiên cứu ở mức thấp (nhỏ hơn 0.5) thì hiện tượng đa cộng tuyến khó xảy ra khi thực hiện hồi quy ước lượng (Gujarati, 2008). Đồng thời, theo Kennedy (2008), hệ số tương quan giữa hai biến có giá trị tuyệt đối lớn hơn 0.8 thì xem như mô hình mắc khuyết tật đa cộng tuyến cao; đồng thời, hệ số ước lượng dễ mất ý nghĩa thống kê và dấu của chúng có thể ngược với kỳ vọng; kết quả ước lượng thiếu tính tin cậy. Tuy nhiên, theo kết quả trình bày tại bảng 3.4, không có cặp hệ số tương quan nào lớn hơn 0.8 nên tương quan giữa các biến đều ở mức chấp nhận được. Do đó, đây là một dấu hiệu tương đối quan trọng trong việc kiểm định và lựa chọn mô hình phù hợp.

2.2. Kiểm định tác động của sở hữu nhà nước đến khả năng sinh lời của các ngân hàng thương mại

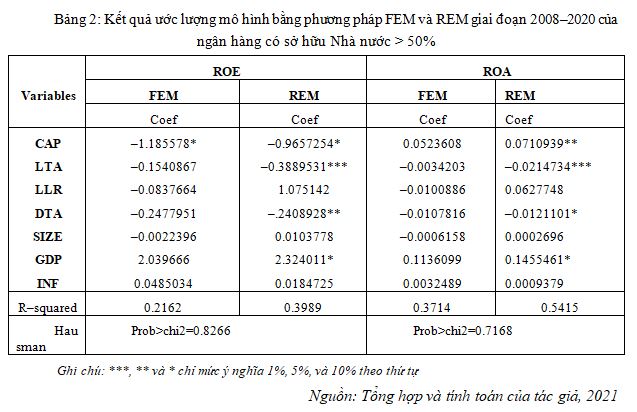

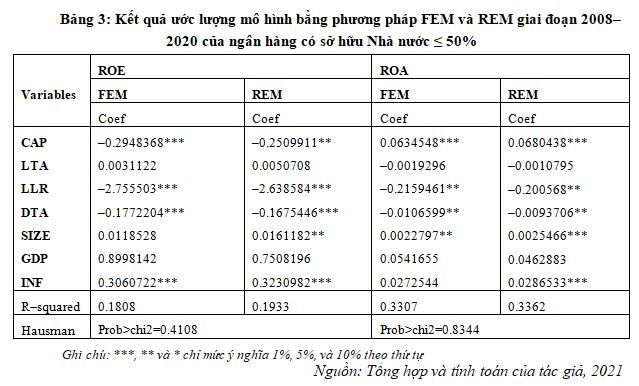

Để kiểm tra ảnh hưởng của vốn chủ tới lợi nhuận ngân hàng theo cơ cấu sở hữu của Nhà nước, mẫu được chia thành 2 mẫu phụ là ngân hàng có vốn nhà nước chiếm > 50% và ngân hàng có vốn nhà nước ≤ 50% theo số liệu các ngân hàng công bố (xem Phụ lục). Kết quả của kiểm định hausman cho thấy P-value của tất cả mô hình đều lớn hơn 0.05, do đó ta lựa chọn ước lượng REM là phù hợp nhất để đưa ra kết luận sau:

Thứ nhất, các dấu của hệ số xác định biến CAP và DTA của cả hai loại hình ngân hàng phù hợp với kết quả hồi quy toàn mẫu giai đoạn 2008 - 2020, cụ thể vốn chủ tác động tiêu cực lên ROE và tích cực lên ROA, tỷ lệ tiền gửi ảnh hưởng tiêu cực lên lợi nhuận.

Thứ hai, LTA có tác động nghịch chiều lên biến lợi nhuận tới những ngân hàng có vốn Nhà nước chiếm > 50% nhưng dường như tác động ít đáng kể đối với những ngân hàng có vốn Nhà nước ≤ 50%. Đối với một quốc gia mới nổi như Việt Nam, thị trường ngân hàng bị chi phối nhiều bởi Chính phủ (Qian và cộng sự, 2015). Mức độ tham gia của Chính phủ tại các ngân hàng có vốn Nhà nước chiếm > 50% là nhiều hơn cả. Các ngân hàng này có xu hướng ưu tiên tài trợ cho những dự án lớn và các sản phẩm bán buôn, điều này dẫn đến tỷ suất lợi nhuận thấp hơn (Dang và Huynh, 2019).

Thứ ba, LLR có tác động tiêu cực lên lợi nhuận của những ngân hàng có vốn Nhà nước ≤ 50% và không có ý nghĩa thống kê với những ngân hàng có vốn Nhà nước > 50%. Điều này có thể giải thích bởi các ngân hàng có sở hữu Nhà nước > 50% được hưởng lợi ích từ bảo lãnh chính phủ, các ngân hàng này ít gặp rủi ro vỡ nợ hơn so với loại hình ngân hàng còn lại (Brown và Dinc, 2011) nên tỷ lệ dự phòng rủi ro tín dụng ít tác động đến những ngân hàng có sở hữu Nhà nước > 50%. Bên cạnh đó, quy mô ngân hàng (SIZE) có tác động tích cực tới ROA của ngân hàng có vốn Nhà nước chiếm ≤ 50%. Kết quả này phù hợp với nghiên cứu của Đỗ Hoài Linh và Vũ Kiều Trang (2019).

Thứ tư, xét các yếu tố vĩ mô, tăng trưởng kinh tế (GDP) ảnh hưởng tích cực lên lợi nhuận của ngân hàng có vốn Nhà nước > 50% (tương tự kết quả của Van Dan Dang, 2019; Đỗ Hoài Linh và Vũ Kiều Trang, 2019) và biến lạm phát (INF) mang hệ số dương ở mô hình đo lường lợi nhuận của ngân hàng có sở hữu Nhà nước ≤ 50% (phù hợp với nghiên cứu trước đó của Iannotta và cộng sự, 2007; Tan và Floros, 2013; Bitar, 2018).

3. Thảo luận kết quả nghiên cứu và một số hàm ý chính sách

3.1. Thảo luận kết quả nghiên cứu

Dựa trên kết quả của mô hình, có một số nhân xét rút ra như sau:

Thứ nhất, CAP và DTA của cả hai loại hình ngân hàng phù hợp với kết quả hồi quy toàn mẫu rằng CAP có tác động tiêu cực đến ROE và tích cực đối với ROA, tỷ lệ tiền gửi tác động tiêu cực tới cả hai biến phụ thuộc.

Thứ hai, biến LTA ở những ngân hàng thuộc sở hữu Nhà nước có tác động nghịch chiều đến lợi nhuận, trong khi lại có tác động nhưng không đáng kể đến lợi nhuận của ngân hàng thuộc sở hữu tư nhân. Điều này có thể giải thích là do tại Việt Nam, thị trường ngân hàng bị chi phối nhiều bởi Chính phủ (Qian và cộng sự, 2015), mức độ tham gia của Chính phủ tại các ngân hàng có vốn Nhà nước chiếm > 50% là nhiều hơn cả. Các ngân hàng này có xu hướng ưu tiên tài trợ cho những dự án lớn và các sản phẩm bán buôn, điều này dẫn đến tỷ suất lợi nhuận thấp hơn (Dang và Huynh, 2019).

Thứ ba, LLR có tác động tiêu cực lên lợi nhuận của ngân hàng sở hữu tư nhân và không ảnh hưởng đến lợi nhuận của ngân hàng sở hữu Nhà nước. Kết quả này là do các ngân hàng có vốn Nhà nước >50% được hưởng nhiều lợi ích từ bảo lãnh của Chính phủ, ít gặp rủi ro vỡ nợ hơn so với ngân hàng tư nhân (Brown và Dinc, 2011) nên tỷ lệ dự phòng rủi ro tín dụng ít tác động đến những ngân hàng có sở hữu Nhà nước.

Thứ tư, SIZE có tác động thuận chiều đến lợi nhuận của ngân hàng sở hữu tư nhân, phù hợp với kết quả nghiên cứu của Đỗ Hoài Linh và Vũ Kiều Trang (2019).

Thứ năm, yếu tố vĩ mô như tăng trưởng kinh tế (biến GDP) có tác động thuận chiều lên lợi nhuận của ngân hàng thuộc sở hữu Nhà nước, lạm phát (INF) có ảnh hưởng tích cực đến lợi nhuận của ngân hàng sở hữu tư nhân.

3.2. Một số hàm ý chính sách

Thứ nhất, đối với các NHTMCPNN gặp khó khăn về vốn tự có, Nhà nước cần chỉ đạo NHNN hoàn thiện Đề án nâng cao năng lực tài chính tổng thể, từ đó vạch rõ cụ thể từng mốc tăng vốn đối với khối NHTMCPNN và cụ thể mỗi ngân hàng. Bởi khối các ngân hàng này có nhiều ràng buộc và hạn chế hơn so với khối NHTMCPTN trong hoạt động tăng cường vốn tự có khi vừa phải đảm bảo lợi nhuận kinh doanh, vừa phải ưu tiên thực hiện các mục tiêu kinh tế - xã hội do Nhà nước đặt ra.

Mặc dù theo Nghị quyết số 25/2016/QH14 Quốc hội đã đồng thuận với quan điểm không sử dụng ngân sách nhà nước để tăng vốn điều lệ cho các NHTMCPNN tuy nhiên Chính phủ có thể sử dụng các công cụ bảo lãnh vốn, tái cấp vốn cho trái phiếu đặc biệt do VAMC phát hành, quỹ cổ phần hóa,… để hỗ trợ các NHTM, đặc biệt là các NHTMCPNN tăng vốn điều lệ. Thứ hai, Chính phủ cần huy động chế tài mạnh mẽ để buộc các ngân hàng yếu kém, có mức độ vốn mỏng và không có khả năng huy động vốn trong tương lai, phải chủ động sáp nhập lại với nhau hoặc sáp nhập với một NHTM có quy mô vốn lớn khác, nhằm giảm bớt số lượng NHTM Việt Nam hiện có trong hệ thống tài chính - ngân hàng. Theo đó, cả nước chỉ cần khoảng 15 NHTM quy mô lớn là đủ (Nguyễn Trí Hiếu, 2015). Đồng thời khuyến khích các NHTM mạnh với lợi nhuận cao thực hiện các hoạt động sáp nhập và mua lại, nỗ lực thu hút các nhà đầu tư trong và ngoài nước.

Thứ ba, NHNN có thể xem xét ban hành cơ chế thu hút sự tham gia của các nhà đầu tư nước ngoài có năng lực, một trong số đó là việc cân nhắc tăng giới hạn sở hữu cổ phần cho các nhà đầu tư nước ngoài (nới room ngoại) từ 30% theo quy định tại Nghị định 01/2014/NĐ-CP của Chính phủ lên mức cao hơn. Việc thu hút vốn từ các hà đầu tư nước ngoài lớn mạnh không chỉ giúp các ngân hàng nâng cao năng lực tài chính mà còn có cơ hội tiếp cận công nghệ cập nhật xu thế và phương pháp quản trị tân tiến của họ.

Tài liệu tham khảo:

1. Berger, A. (1995), "The Relationship between Capital and Earnings in Banking", Journal of Money, Credit and Banking, 27, 432-56.

2. Berger, A. N. & Bouwman, C. H. S. (2013), "How does capital affect bank performance during financial crises?", Journal of Financial Economics, 109, 146-176.

3. Bolt, W., De Haan, L., Hoeberichts, M., Van Oordt, M. R. & Swank, J. (2012), "Bank profitability during recessions", Journal of Banking & Finance, 36, 2552-2564.

4. Do Hoai Linh & Vu Kieu Trang (2019), "Impact of Capital on Profitability of Banks: Evidence from Vietnamese Commercial Banks", Journal of Economics and Business, 2, 379-395.

5. Iannotta, G., Nocera, G. & Sironi, A. (2007), "Ownership structure, risk and performance in the European banking industry", Journal of Banking & Finance, 31, 2127-2149.

NCS. Lê Văn Hợp

Đại học Kinh tế Quốc dân

email: [email protected], hotline: 086 508 6899

Tag:

Tag: