Thúc đẩy tài chính toàn diện tại Việt Nam - Vai trò của ngành ngân hàng

TCDN - TCTD là các dịch vụ tài chính được cung ứng tới mọi thành viên trong xã hội, đặc biệt là đối với nhóm người dễ bị tổn thương, theo cách thuận tiện và phù hợp với nhu cầu nhằm góp phần tạo cơ hội luân chuyển dòng vốn đầu tư và tiết kiệm trong xã hội, thúc đẩy tăng trưởng kinh tế bền vững.

Tóm tắt

Để thực hiện Chiến lược Tài chính toàn diện (TCTD) quốc gia đến năm 2025 theo Quyết định số 149/QĐ-TTg ngày 22/01/2020 của Thủ tướng Chính phủ ban hành, hệ thống ngân hàng thương mại ngày càng đóng vai trò rất quan trọng trong việc cung cấp dịch vụ tài chính phù hợp nhu cầu với chi phí hợp lý. Bài viết nhằm đánh giá vai trò của hệ thống ngân hàng Việt Nam đối với phát triển TCTD qua hai nhóm chỉ tiêu: mức độ bao phủ và mức độ sử dụng sản phẩm dịch vụ ngân hàng trong giai đoạn 2010 - 2019. Kết quả phân tích cho thấy hệ thống ngân hàng đóng vai trò quan trọng trong thúc đẩy TCTD tại Việt Nam, tuy nhiên mức độ vẫn thấp hơn so với một số nước trong khu vực. Nhằm thúc đẩy TCTD qua hệ thống ngân hàng tại Việt Nam hơn nữa, việc thành lập mô hình đại lý ngân hàng cũng như gia tăng hiểu biết tài chính cho người dân là giải pháp cấp bách, có tính khả thi cao.

1. Đặt vấn đề

TCTD là các dịch vụ tài chính được cung ứng tới mọi thành viên trong xã hội, đặc biệt là đối với nhóm người dễ bị tổn thương, theo cách thuận tiện và phù hợp với nhu cầu nhằm góp phần tạo cơ hội luân chuyển dòng vốn đầu tư và tiết kiệm trong xã hội, thúc đẩy tăng trưởng kinh tế bền vững.

Vai trò của ngân hàng trong chiến lược phát triển TCTD đã được khẳng định trên phạm vi toàn cầu. Liên hợp quốc xác định TCTD là một giải pháp quan trọng để đạt 7/17 mục tiêu phát triển bền vững đến năm 2030. Trong khi đó, G20 coi TCTD là một trong những trụ cột chính trong định hướng phát triển từ năm 2009. Tại Việt Nam, TCTD đang diễn ra ngày càng mạnh mẽ, nhờ sự phát triển và hỗ trợ của công nghệ kỹ thuật số, các tổ chức tài chính đặc biệt là ngân hàng, ngày càng gia tăng cung cấp dịch vụ tài chính trực tuyến nhằm tăng cường khả năng tiếp cận tài chính của người dân, xóa bỏ trở ngại về khoảng cách địa lý và không gian.

2. Một số quan điểm về tài chính toàn diện

TCTD được hiểu là cá nhân hoặc doanh nghiệp có quyền truy cập hoặc tiếp cận các sản phẩm và dịch vụ tài chính hữu ích với mức giá hợp lý nhằm đáp ứng nhu cầu như thanh toán, tiết kiệm, tín dụng và bảo hiểm; những sản phẩm và dịch vụ này được cung cấp một cách có trách nhiệm, bền vững (World Bank, 2020).

Cámara và Tuesta (2014) cho rằng TCTD là quá trình theo đó việc tiếp cận và sử dụng các dịch vụ tài chính chính thức được tối đa hóa, đồng thời giảm thiểu những rào cản đối với các cá nhân trong việc tham gia vào hệ thống tài chính chính thức, đảm bảo khả năng tiếp cận, tính khả dụng và sử dụng hệ thống tài chính chính thức cho tất cả các thành viên của nền kinh tế.

Theo Demirguc-Kunt, Klapper, Singer, và Van Oudheusden (2015) TCTD là việc cung cấp các dịch vụ tài chính phù hợp và thuận tiện cho mọi thành viên xã hội với mức chi phí hợp lý, thông qua những cách thức thuận tiện, phù hợp với tiêu chuẩn/điều kiện của khách hàng. Các cá nhân và doanh nghiệp có thể tiếp cận các sản phẩm và dịch vụ tài chính hữu ích với giá cả phải chăng đáp ứng được nhu cầu của họ trong giao dịch, thanh toán, tiết kiệm, tín dụng và bảo hiểm.

Tại Việt Nam, TCTD được hiểu là việc mọi người dân và doanh nghiệp được tiếp cận và sử dụng các sản phẩm, dịch vụ tài chính một cách thuận tiện, phù hợp với nhu cầu, với chi phí hợp lý, được cung cấp một cách có trách nhiệm và bền vững, trong đó chú trọng đến nhóm người nghèo, người có thu nhập thấp, người yếu thế, doanh nghiệp nhỏ và vừa, doanh nghiệp siêu nhỏ.

3. Vai trò ngân hàng đối với phát triển tài chính toàn diện

Nhiều nghiên cứu chỉ ra rằng ngân hàng luôn đóng vai trò quan trọng trong việc thúc đẩy TCTD ở các quốc gia (Ravikumar, 2012), (Abbey, Odonkor, và Boateng, 2014), (Hastak và Gaikwad, 2015), (Garg, 2015). Với lợi thế mạng lưới rộng rãi, sản phẩm dịch vụ đa dạng, ngân hàng đóng vai trò chủ yếu trong việc cung cấp các sản phẩm tài chính đến cho các đối tượng dân cư trong nền kinh tế. Đối với người có thu nhập thấp, việc tiếp cận các dịch vụ ngân hàng trước đây rất khó khăn. Tuy nhiên trong thời gian qua, với phát triển khoa học công nghệ cùng với các chính sách mà nhà nước ban hành giúp khả năng tiếp cận các dịch vụ tài chính của người nghèo bắt đầu gia tăng, một trong những dịch vụ tài chính được tin tưởng sử dụng đó chính là các dịch vụ do ngân hàng cung cấp.

Ngân hàng với mạng lưới hệ thống rộng khắp, với đội ngũ nhân viên được đào tạo chuyên sâu, kèm theo việc áp dụng công nghệ thông tin hiện đại sẽ đáp ứng đầy đủ các nhu cầu của khách hàng ở khắp mọi nơi. Ngân hàng luôn đảm bảo khách hàng hiểu đúng về các dịch vụ tài chính và thoải mái, thuận tiện sử dụng các dịch vụ tài chính hiệu quả.

4. Đánh giá vai trò ngân hàng đối với phát triển tài chính toàn diện tại Việt Nam

Để đánh giá vai trò của hệ thống ngân hàng trong việc phát triển TCTD tại Việt Nam, bài viết sử dụng ba nhóm chỉ tiêu: (1) nhóm chỉ tiêu phản ánh mức độ bao phủ của hệ thống ngân hàng, phản ánh khả năng cung cấp và dễ dàng tiếp cận với ngân hàng của người dân; (2) nhóm chỉ tiêu phản ánh về tính sẵn có của ngân hàng và (3) nhóm thứ hai liên quan đến mức độ sử dụng sản phẩm tài chính ngân hàng.

- Mức độ bao phủ của hệ thống ngân hàng

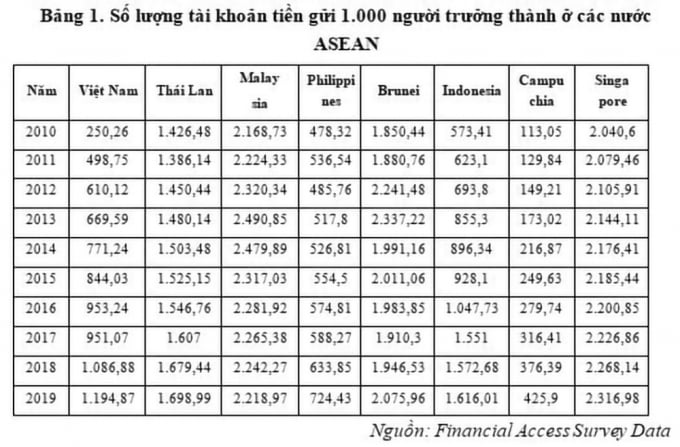

Chỉ tiêu được sử dụng để đánh giá mức độ bao phủ của hệ thống ngân hàng chính là số tài khoản ngân hàng trên 1.000 người trưởng thành (Sarma, 2012a). Đây cũng là chỉ tiêu quan trọng trong đánh giá tài chính toàn diện.

Bảng 1 cho thấy bình quân các năm của cả khối ASEAN, cứ 1.000 người dân sẽ có 1.133,22 tài khoản ngân hàng, hay nói cách khác cứ mỗi người dân ở ASEAN sẽ có hơn 1 tài khoản ngân hàng. Nếu so với các quốc gia trên thế giới ở mức 4,9%, con số này vẫn thấp hơn nhiều.

Tuy nhiên, mức độ bao phủ lại khác nhau tùy thuộc vào điều kiện, dân trí của ở mỗi nước. Số liệu bảng 1 cho thấy các quốc gia như Singapore, Brunei, Malaysia và Thái Lan là các quốc gia có số tài khoản ngân hàng trên 1.000 người cao, trong đó Singapore cao vượt trội, bình quân qua các năm cứ 1.000 dân Singapore, có 2.174,47 người gửi tiền, mức cao nhất là năm 2019 với 2.316,98 người gửi. Việt Nam nằm trong nhóm các quốc gia có số lượng tài khoản trên 1.000 người thấp. Bình quân cứ 1.000 người Việt Nam có 783,01 tài khoản, thấp hơn so với bình quân chung của khối các nước ASEAN. Nguyên nhân là do người dân Việt Nam vẫn duy trì thói quen sử dụng tiền mặt và chưa hoàn toàn tin tưởng vào hệ thống tài chính của quốc gia.

Trong khi đó, nếu so sánh tốc độ tăng, Việt Nam có tốc độ tăng nhanh hơn các nước còn lại ở mức 15%/năm, trong khi đó tại Malaysia là 0,04%, Thái Lan 1,51% và Indonesia là 7,81%. Điều này cho thấy, Chính phủ Việt Nam đang nỗ lực lớn trong việc khuyến khích người dân sử dụng các dịch vụ chính thức tại các tổ chức tài chính.

- Tính sẵn có của các dịch vụ ngân hàng

Để đánh giá chính xác hơn về mức độ bao phủ của ngân hàng, hai chỉ tiêu được sử dụng để phân tích là số lượng chi nhánh ngân hàng và số ATM trên 100.000 người trưởng thành và trên 1.000 km2. Những chỉ tiêu này phản ánh mức độ sẵn có của chi nhánh ngân hàng và ATM trên phương diện tiếp cận của dân. Nhóm chỉ tiêu này được nhiều nghiên cứu sử dụng để đánh giá mức độ phát triển TCTD của một quốc gia (Chakrabarty, 2012), (Sarma, 2012b)

Theo số liệu từ khảo sát của IMF năm 2020, bình quân qua các năm của cả khối ASEAN, cứ 100.000 người dân sẽ có 8.796 chi nhánh ngân hàng và 48.605 máy ATM phục vụ. Trong đó, Brunei, Indonesia, Thái Lan và Malaysia là 4 quốc gia có số lượng chi nhánh ngân hàng khá cao, bình quân mỗi năm cứ 100.000 người dân ở các nước này lần lượt có 20,66 chi nhánh; 15,87 chi nhánh; 11,83 chi nhánh và 10,68 chi nhánh. Các quốc gia còn lại số lượng chi nhánh ngân hàng thấp hơn so với bình quân chung, bao gồm Campuchia, Philippines và Việt Nam, trong đó Việt Nam con số này chỉ ở mức 3,63 chi nhánh ngân hàng.

Về số lượng ATM, trong giai đoạn 2010 - 2020, bình quân mỗi năm ở các nước ASEAN, cứ 100.000 người trưởng thành có 48,61 máy, trong đó dẫn đầu là Thái Lan (115,1 máy), tiếp đến là Brunei và Malaysia (lần lượt là 74 máy và 55,6 máy). Các nước Campuchia và Việt Nam đạt thấp nhất ở mức 26,3 máy.

- Mức độ sử dụng các sản phẩm ngân hàng

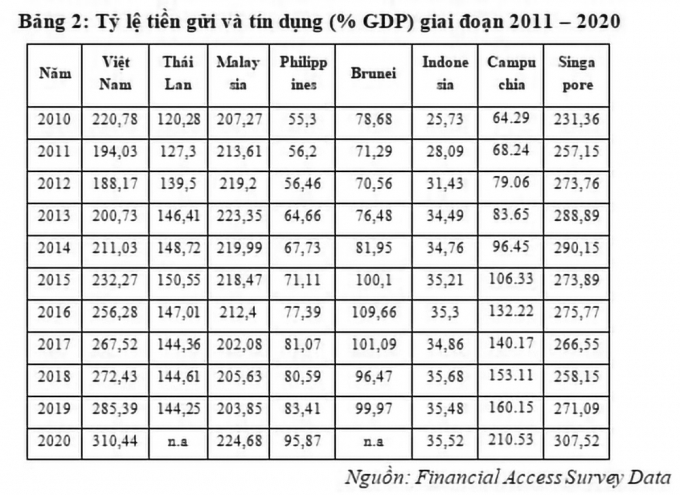

Tỷ lệ huy động trên GDP và tín dụng trên GDP được sử dụng để đánh giá mức độ sử dụng các sản phẩm ngân hàng. Các chỉ số này được nhiều nghiên cứu có uy tín trên thế giới sử dụng như (Ravikumar, 2012; Sarma, 2012b).

Chỉ tiêu về tổng tiền gửi và cho vay so với GDP cũng được sử dụng để đánh giá mức độ sử dụng dịch vụ ngân hàng của các thành phần trong nền kinh tế. Bảng 2 cho thấy tỷ lệ tiền gửi và tín dụng/GDP tăng trưởng đều đặn qua các năm với tỷ lệ 106,539% năm 2010 tăng lên đến 197,43% năm 2020. Mức độ sử dụng dịch vụ ngân hàng ở các quốc gia có sự khác nhau khá lớn. Những quốc gia như Singapore, Việt Nam và Malaysia có tỷ lệ bình quân qua các năm khá cao, lần lượt là 268,67%; 232,86% và 199,74% so với GDP. Như vậy, những quốc gia có mức độ bao phủ ngân hàng thấp chưa hẳn là quốc gia có mức độ sử dụng các dịch vụ ngân hàng cao và nước lại. Minh chứng tại Việt Nam, với số tài khoản ngân hàng trong 1.000 người trưởng thành, số lượng chi nhánh ngân hàng hay số ATM bình quân thấp, song tỷ lệ tiền gửi và cho vay so với GDP lại cao thứ hai trong các nước thuộc khu vực ASEAN.

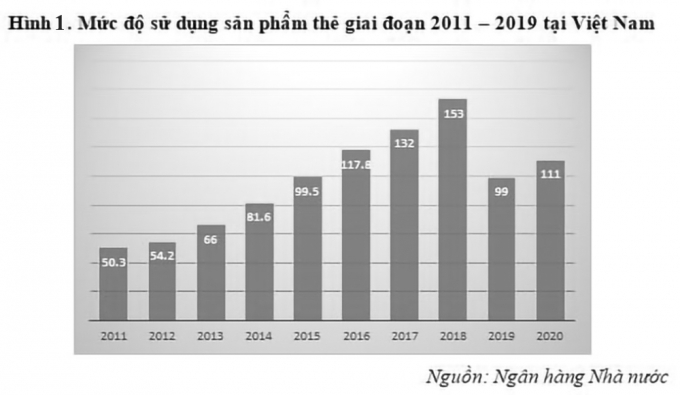

Ngoài ra, chỉ tiêu về lượng thẻ trong lưu thông được dùng để đánh giá mức độ sử dụng dịch vụ tại ngân hàng. Chỉ tiêu này đã tăng khá mạnh trong giai đoạn từ năm 2011 - 2018 từ 50,3 triệu thẻ lên tới 153 triệu thẻ, đến năm 2019 số lượng thẻ giảm sút, và tăng trở lại trong năm 2020. Tuy nhiên số lượng thẻ phát hành ở Việt Nam ở mức tương đối cao. Như vậy có thể khẳng định mức độ sử dụng hai sản phẩm thẻ và tiền gửi tại Việt Nam có xu hướng tăng nhanh trong giai đoạn nghiên cứu.

Trên thực tế, thời gian vừa qua, các ngân hàng ở Việt Nam đã có nhiều việc làm thiết thực để thúc đẩy TCTD như: thành lập các chi nhánh, không ngừng mở rộng độ bao phủ tại các địa phương; nâng cao chất lượng dịch vụ, tư vấn và hỗ trợ thủ tục cho khách hàng, đa dạng các kênh phân phối, tạo điều kiện thuận lợi hỗ trợ người dân, doanh nghiệp tiếp cận sử dụng các dịch vụ tài chính - ngân hàng; đẩy mạnh thanh toán không dùng tiền mặt… Việc thực hiện các giải pháp này cũng như triển khai tốt kế hoạch hành động nêu trên sẽ giúp ngành ngân hàng hiện thực hóa các mục tiêu trong Chiến lược TCTD của quốc gia

5. Kết luận và khuyến nghị

Hệ thống ngân hàng luôn đóng vai trò quan trọng trong nền kinh tế và là yếu tố quyết định thành công hay thất bại của hệ thống tài chính đồng thời thể hiệc sức khỏe của nền kinh tế. Nhiều nghiên cứu đã chỉ ra rằng các quốc gia có hệ thống ngân hàng vững mạnh thì hệ thống tài chính phát triển hơn các quốc gia khác.

Vì vậy, để người dân có thể tiếp cận dịch vụ tài chính, việc thành lập mô hình đại lý ngân hàng cho thị trường tài chính Việt Nam là rất cần thiết. Mô hình đại lý ngân hàng (Agent Banking) đã được ứng dụng rất thành công ở một số nước như Malaysia, Indoneisa. Theo đó, các ngân hàng thương mại (NHTM) Việt Nam sẽ thiết lập các quan hệ đại lý cung ứng dịch vụ huy động và thanh toán giữa NHTM và bưu điện, siêu thị và giữa NHTM với các tổ chức tài chính vi mô. Các đại lý này sẽ thực hiện các chức năng của chi nhánh truyền thống là cung cấp các dịch vụ, sản phẩm huy động và thanh toán của ngân hàng cho khách hàng.

Ngoài việc mở rộng thêm các đại lý ngân hàng ở các khu vực, đặc biệt là vùng sâu và vùng xa, việc làm tăng hiểu biết tài chính cho người dân cũng là giải pháp quan trọng nhằm khuyến khích người dân hiểu và sử dụng các dịch vụ tài chính chính thức, nhất là gia tăng số lượng tài khoản tiền gửi tại các tổ chức tín dụng. Vì có hiểu biết tài chính người dân mới có thể thay đổi thói quen trong việc sử dụng các dịch vụ tài chính, chuyển trạng thái sử dụng tiền mặt sang sử dụng các dịch vụ thanh toán của ngân hàng, nâng cao niềm tin vào hệ thống tài chính, từ đó hiểu rõ và nắm được các lợi ích khi sử dụng các dịch vụ tài chính chính thức.

Tài liệu tham khảo:

1. Abbey, C., Odonkor, E., & Boateng, D. (2014). A beneficiary assessment of Ghana’s cash transfer Programme (LEAP) in May 2014. Accra: African Dev. Progr.

2. Cámara, N., & Tuesta, D. (2014). Measuring financial inclusion: A muldimensional index. Working Paper No 14.09 BBVA Research(14/26).

3. Chakrabarty, K. (2012). Financial inclusion: issues in measurement and analysis. Paper presented at the Irving Fisher Committee Workshop on Financial Inclusion Indicators. Malaysia.

TS. Đặng Thị Quỳnh Anh

ThS. Nguyễn Đặng Hải Yến

Khoa Tài chính - Trường Đại học Ngân hàng TP. Hồ Chí Minh

email: [email protected], hotline: 086 508 6899

Tag:

Tag: